Az online jelzáloghitelezés jövője

Sokak számára a saját otthon örökre álom maradna, ha nem létezne jelzálog. A lakáshoz jutás egyik első lépése milliók számára a jelzáloghitel felvétele – csakhogy gyakran rögös út vezet a megvalósításhoz.

A koronavírus-járvány alaposan felforgatta mindenki életét a világban, és a szolgáltatások digitalizálása rohamtempóban haladt. Számlanyitás? Személyi kölcsön felvétele? Most már online és „pillanatok alatt” elintézhető mind.

Mégis, a jelzálog esetében sokszor még mindig egy online kalkulátor jelenti a „csúcstechnikát”, holott a tudás és a technika mind adottak. Aligha csoda, hogy egyre több Fintech, azaz a pénzügyi technológiával (financial technology) foglalkozó startup jelenik meg a piacon.

A cikkünkben bemutatjuk, hogy melyek a legújabb, legjobb megoldások (elsősorban UX szempontból), és ezek hogyan teszik lehetővé a kényelmesebb és hatékonyabb hitelfelvételt is. Cikkünkben kitekintünk a jövőre is, hogy miképp lehet ez a szolgáltatás automatikus, azonnali és end-to-end.

Amennyiben pedig ez end-to-end lesz, úgy a bankok is könnyebben szerezhetnek új ügyfeleket, miközben az egymás közötti érdemi verseny is megmarad.

A digitalizáció után végre a multiplatform megközelítés is átformálja a jelzálog szolgáltatást

Az alapoknál kezdve: a jelzáloghitel olyan kölcsön, amelyet a hitelfelvevő lakás vagy más ingatlan megvásárlására vagy fenntartására használ, és vállalja, hogy idővel, jellemzően rendszeres kifizetések sorozatában, visszafizeti a felvett kölcsönt és minden kamatát és egyéb költségét.

Alapvetően kölcsönösen hasznos a jelzáloghitel: az emberek úgy juthatnak ingatlanhoz, hogy nem rendelkeznek a vételár egészével, a bankok pedig hosszú éveken át tartós haszonra tesznek szert.

Dacára annak, hogy a jelzáloghitel számít a lakáshitelezés leggyakoribb fedezetének, a személyes pénzügyi piacon bekövetkezett jelentős változások ellenére, még mindig rendkívül szigorú szabályozás és agyonterhelt bürokrácia jellemző – a teljes digitalizáció és a folyamatok egyszerűsítésének korában!

A jelzáloghitelek felvétele ezért hatalmas kihívást jelent az átlag pénzügyi ismerettel rendelkező ügyfelek számára. A Fintech startupok viszont éppen mostanában alakítják át új finanszírozási modellekkel a saját lakás tulajdonlásához vezető utat.

Márpedig erre minden korábbinál nagyobb a szükség, ugyanis egy átlag fiatal felnőtt manapság több adóssággal bír, mint akárcsak a szülei hasonló korukban, és ezért egyre nehezebb lakáshitelhez jutniuk.

Gondoljunk bele, melyik korábbi generáció „élvezhette” azt a kétes dicsőséget, hogy egy egész sor adóssággal a nyakában kezdi meg a dolgos éveit? Diákhitelt és különféle áruhiteleket százezrek törlesztenek szinte minden országban, és mellettük jócskán akadnak, akik életük első (esetleg első vállalható) autóját is hitelből vették meg.

A lakásszektor továbbra is nagymértékben függ a hagyományos jelzáloghitel-piactól, miközben a jelzálog alapú lakáshitelhez jutás gyakran hosszú és bonyolult folyamatot jelent azok számára, akik lakástulajdonossá szeretnének válni.

A digitalizáció, különféle, weben elérhető segítség (pl. kalkulátorok, díj összehasonlító oldalak) az utóbbi években kezdett elterjedni a jelzálog hitelközvetítés terén is, most pedig leginkább a folyamat automatizálás és a multiplatform megközelítés hódít.

A banki szolgáltatásokat digitalizálják – a jelzálogot miért csak most kezdik?

Joggal tehetjük fel tehát a kérdést: ha gyakorlatilag minden más digitalizálható, a jelzálog esetében miért ragaszkodnak a bankok még mindig sok évtizedes módszerekhez?

Mert bárki elmondhatja, aki már megtapasztalta, hogy a lakástulajdonlás körüli hagyományos folyamatok átláthatatlanok és stresszesek az átlagember számára. A díjak sokfélék, akadhatnak jócskán rejtett költségek, ráadásul a pénzintézetek hagyományos jutalékstruktúrája az értékesítést ösztönzik, nem pedig a fogyasztók támogatását.

Ráadásul a mobiltelefon mindenki kezében ott található már. Miért ne használnák fel annak előnyeit a bankok a jelzálog terén is?

Fogyasztók és Fintech vállalatok új generációja született az elmúlt időszakban

A vállalkozások új nemzedéke már arra törekszik, hogy a feje tetejére állítsa az ágazatot, a lakásvásárlás pedig, az adatokat és az új technológiákat felhasználva, egyszerű és digitális folyamattá váljon.

Felnőtt ugyanis egy generáció, amelyik számára már magától értetődő, hogy számítógépeket használ és idegenkedik a papíralapú ügyintézéstől – és nyomukban azok jönnek, akiknek már születésük pillanatában adott volt a szélessávú internet, az akár korlátlan mobilnet és persze az okoseszközökkel elérhető teljes digitális ökoszisztéma.

Az online vásárlás, a pénzügyi szolgáltatások, a befektetések, a biztosítások és még sok minden más is az automatizáció tárgyát képezi, és ez alól a jelzáloghitelek sem képezhetnek kivételt. Nem azért, mert feltétlen kötelező digitalizálni – hanem mert nincs olyan komoly indok, ami ez ellen szólna.

A fiatal felnőttek és középkorúak is azt akarják, hogy a jelzáloghitel felvétele is legyen teljes mértékben online

Nincs értelme egy online platformot használni, ha továbbra is fénymásolt dokumentumokat kell e-mailben elküldeniük, vagy személyesen fel kell keresniük egy bankfiókot, hogy lepecsételtessék a számlakivonatot.

A problémát, illetve kihívást az okozza főként, hogy a jelzálog kérelem elbírálása meglehetősen összetett forgatókönyv szerint zajlanak, és egyes kérdéseket egyelőre csak emberi beavatkozással lehet kiértékelni.

Mivel a csalásokat ki kell szűrni, a bankok emberi közreműködéssel végzik a hitelbírálatot – holott a Fintech már rég széles körben alkalmazza az ML (machine learning azaz gépi tanulás) és blokklánc-technológiákat a csalás elleni védelem fokozására.

A jelzálog az egyik legkényesebb hitelezési forma

A jelzáloghitelezés továbbra is az egyik legösszetettebb, legszabályozottabb és legbürokratikusabb banki szolgáltatás, mivel a hitelezőknek biztosítaniuk kell, hogy minden hitel megfeleljen a szigorú követelményeknek, hogy minimalizálják a lehetséges kockázatokat.

A közvélekedéssel ellentétben a bankoknak sem érdekük, hogy bedőljenek a jelzáloghitelek és embereket tegyenek az utcára, mivel a jelzáloghitel fedezetéül az ingatlan szolgál, és ha az adós képtelenné válik tartósan a hitel törlesztésére, akkor az súlyos következményekkel jár.

A technológia szerepe a jelzálog piacon

Mivel a digitális átalakulás számos kockázatot hordoz magában, fontos, hogy az automatizációra vállalkozó cég rendelkezzen erős banki szaktudással (pénzügyi ismeretekkel és a jelzálog hitelezési folyamatot aprólékosan ismeretével), továbbá ismerje a teljes jogi szabályozást.

Emellett pedig szükséges egy olyan technológiai tudásbázis, ami révén legalább részlegesen képes az alkalmazásuk előminősíteni a jelzáloghitel-kérelmeket.

Mindez nem megugorhatatlan, mert egyre több startup jelenik meg a piacon, amelyek forradalmasítják a lakásvásárlás hagyományos módjait, és a segítségükkel az emberek könnyebben, és részben vagy egészben online folyamat során válhatnak lakástulajdonossá.

Öt oka is van annak, hogy az emberek online akarnak banki ügyeket intézni

Az alkalmazandó technológiához fontos megérteni magukat az ügyfeleket is. Az emberek többsége nem a csalás, vagy a pandémia miatt kerülné a személyes jelenlétet!

Az öt legfontosabb ok, amiért az emberek az online jelzáloghiteleket részesítenék előnyben, a következők:

- Hozzáférhetőség, hiszen egy online alkalmazás mindig kéznél van. A fogyasztóknak nem kell az időbeosztásukat a bank nyitvatartási idejéhez igazítaniuk, vagy szabadságot kivenniük.

- Kényelem, mivel csak egyszerűen ki kell tölteni egy online űrlapot, és nem kell tucatnyi papírlapot telekörmölni.

- Nincs emberi tényező, mert a Fintech startupok alkalmazásai emberi közreműködés nélkül elemzik a felhasználó által beküldött adatokat.

- Gyorsaság, hiszen a jelzáloghitelt online igénylő fogyasztók kérelmét messze gyorsabban dolgozzák fel az algoritmusok, mintha ügyintézők tennék ugyanezt. Persze a végső döntést mindig emberi ellenőrzést követően hozza meg a bank.

- Alacsonyabb díjak, mert az online jelzálog szoftverek lehetővé tehetik a kisebb bankok számára is a régiók közötti diverzifikáció javítását, felpörgetve a piaci versenyt, aminek egyik hatása az, hogy kedvezőbb díjakkal fognak új ügyfeleket magukhoz csábítani az egyes pénzintézmények.

Összességében elmondhatjuk, hogy a jelzáloghitelezés régóta digitalizálódott már, csak a platformok/eszközök adta lehetőségek nem voltak igazán kihasználva. A mobil platform is megjelent olyan megoldások esetében is, ahol korábban a kis képernyő/sok adatkitöltés problémája miatt nem volt jellemző.

Fintech startupok és a jelzálog

A Fintech cégek két irányból közelítik meg a jelzálogpiacot. Az egyik magának a folyamatnak a digitalizálása, a másik pedig egy felismerés, amely szerint sokak számára a jelzáloghitel megszerzésének legnehezebb része az önrész előteremtése.

A második probléma megoldására az egyes startupok alternatív befektetési-kölcsönzési modelleket dolgoztak ki, teljesen új lehetőségeket nyitva meg a fogyasztók előtt. Ilyen például a Crowdproperty, amely befektetési lehetőséget kínál azoknak, akik a banki betéti vagy hosszú lejáratú portfóliókénál magasabb kamatot szeretnének a pénzükért realizálni – vagy éppen közösségi finanszírozással akarnak ingatlant vásárolni.

Cikkünkben azonban nem velük foglalkozunk, mert a fejlesztéseik inkább tekinthetők közös pénzalap teremtő megoldásoknak.

Jelzálogra szakosodott Fintech cégek a sajtóban

A Forbes 2021 júliusban (is) egy külön cikket szentelt az online jelzálog Fintech cégeknek. Ahogy a Forbes is megállapította, ma többen nyújtanak online valamilyen hitelterméket, mint a történelem során bármikor korábban.

Mivel a hitelfelvevőknek különböző igényeik, pénzügyi profiljaik és hitelcéljaik vannak, a Forbes Advisor összeállított egy listát a különböző területeken kiemelkedő online hitelezőkről. Ezek közül számunkra most csak a jelzáloggal foglalkozók érdekesek, ám belőlük is akad szép számmal:

12 olyan jelzáloghitelezőt vizsgáltak meg, amelyek online és személyesen is üzletelnek az Egyesült Államokban. A Forbes szakértői által vizsgált hitelezők a legnagyobb volumenű jelzáloghitelezők közé tartoznak: bankokat, hitelszövetkezeteket és online hitelezőket egyaránt találunk itt.

Mivel ezek amerikai cégek, most csak az első hármat nézzük meg, mit tanulhat tőlük az európai piac.

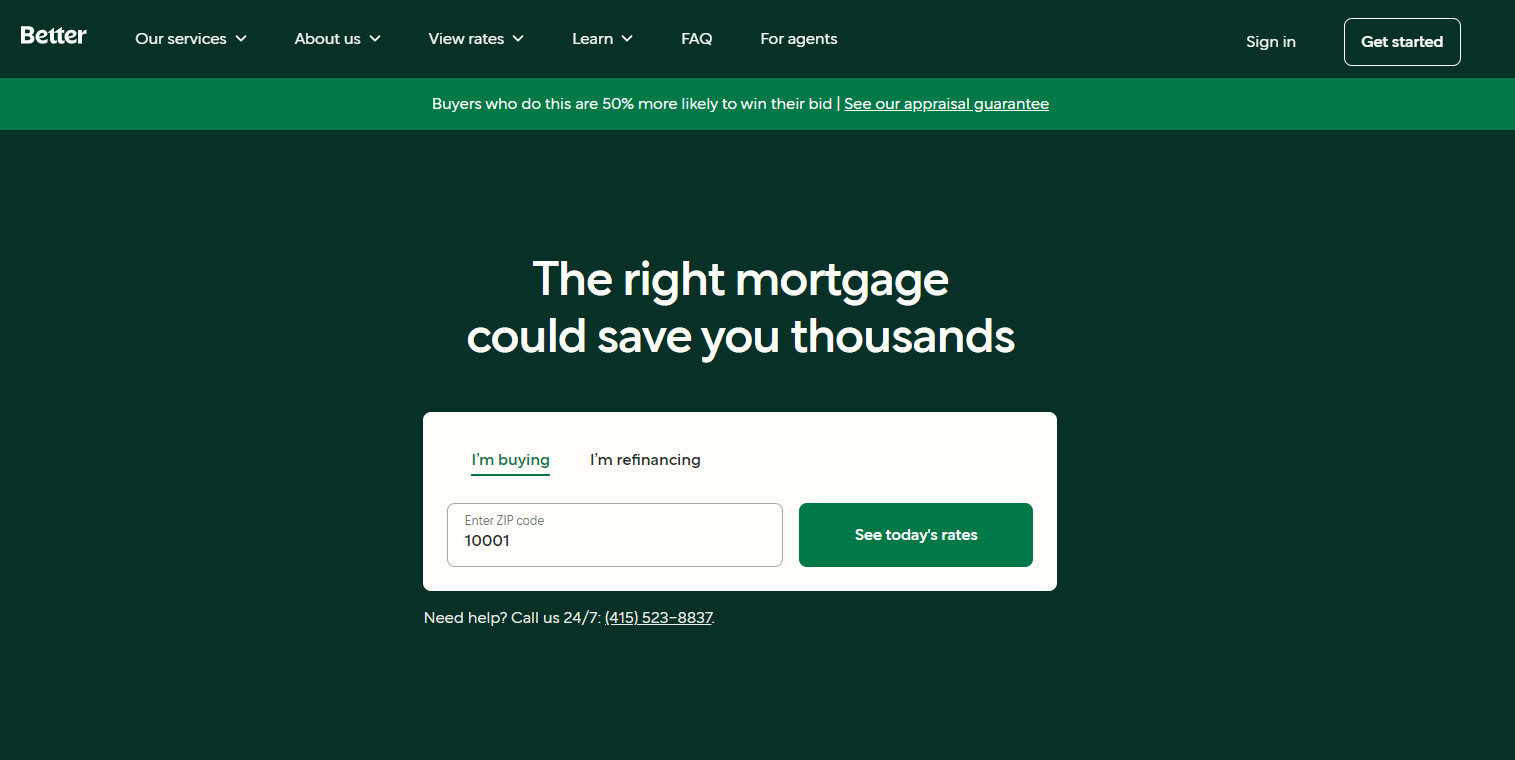

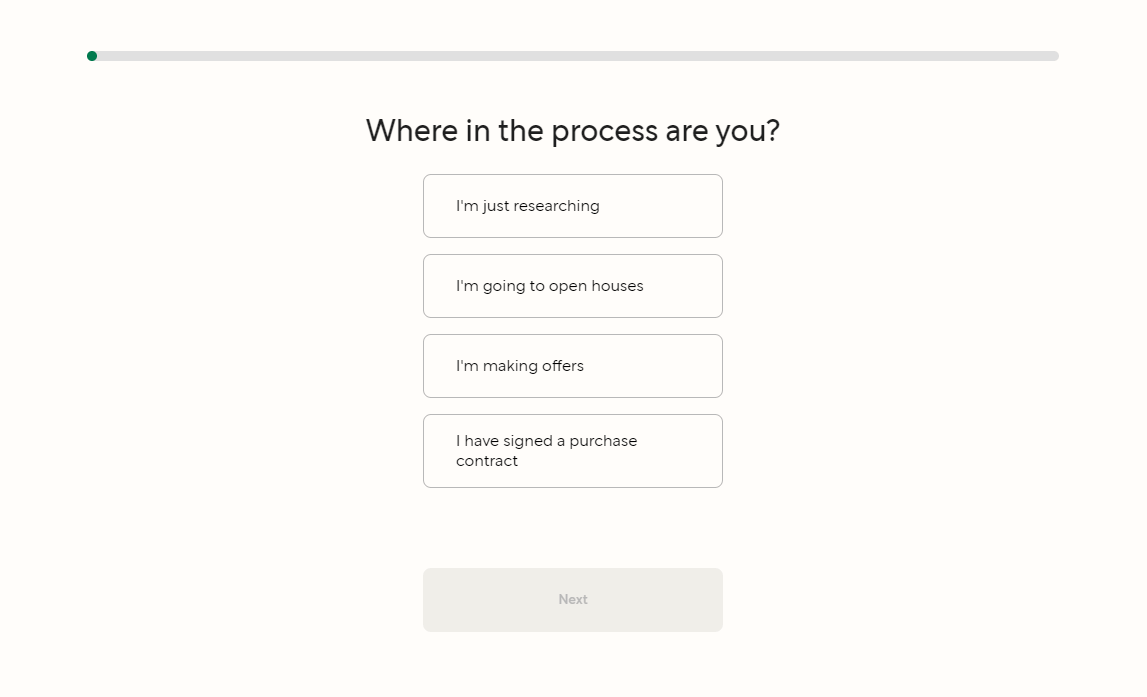

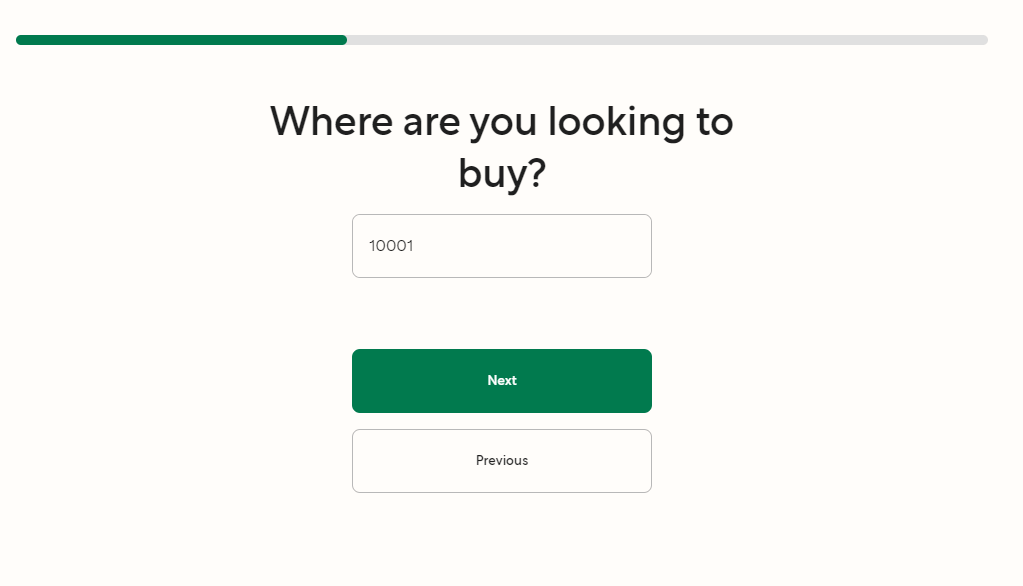

Better: 20 perc alatt előminősítés

A Better az USA legtöbb államban elérhető. Teljesen digitális szolgáltatás, így a világ bármely pontjáról bejelentkezhet az érdeklődő. Az előzetes jóváhagyási idő meglehetősen gyors – a kérelmezők körülbelül 20 perc alatt kapnak árajánlatot és előzetes jóváhagyást.

Emellett automatikusan megkeresi az ügyfelek által igénybe vehető kedvezményeket, anélkül, hogy a hitelfelvevőnek különösebb erőfeszítést vagy költséget kellene tennie.

Guaranteed Rate: banki összehasonlító oldal

A Guaranteed Rate használatával a jelzáloghitel felvételére készülő fogyasztók átlagos díjakra és versenyképes kamatlábakra számíthatnak, amelyek alatta maradnak az amerikai országos átlagnak. A hitelfelvevők 24-48 órán belül előzetes jóváhagyó levelet is kaphatnak, viszont online előminősítést már akár 15 percen belül kaphatnak.

PNC Bank: akár ingatlanügynökök is bekapcsolódhatnak

A PNC Bank az egész USA-ban működik, és jelzáloghitel-termékek egész sorát kínálja, beleértve az alacsony és közepes jövedelmű hitelfelvevőknek nyújtott speciális hiteleket is.

Home Insight néven innovatív online szolgáltatást kínál, amely lehetővé teszi az ügyfelek számára, hogy meghatározzák a számukra megfizethető jelzáloghitel-fizetést, és valós idejű kamatláb-ajánlatok és hiteltermékek segítségével elkezdjék a lakásvásárlást.

Lehetővé teszi továbbá, hogy nyomon követhessék a jóváhagyási folyamatot, és feltölthessék az igazoló dokumentumokat. Emellett az ügyfél ingatlanügynököket is meghívhat a folyamatba, hogy figyelemmel kísérhesse a folyamat előrehaladását.

Következzen az amerikai példák után néhány európai Fintech startup!

Négy jelzálog Fintech startup Európából

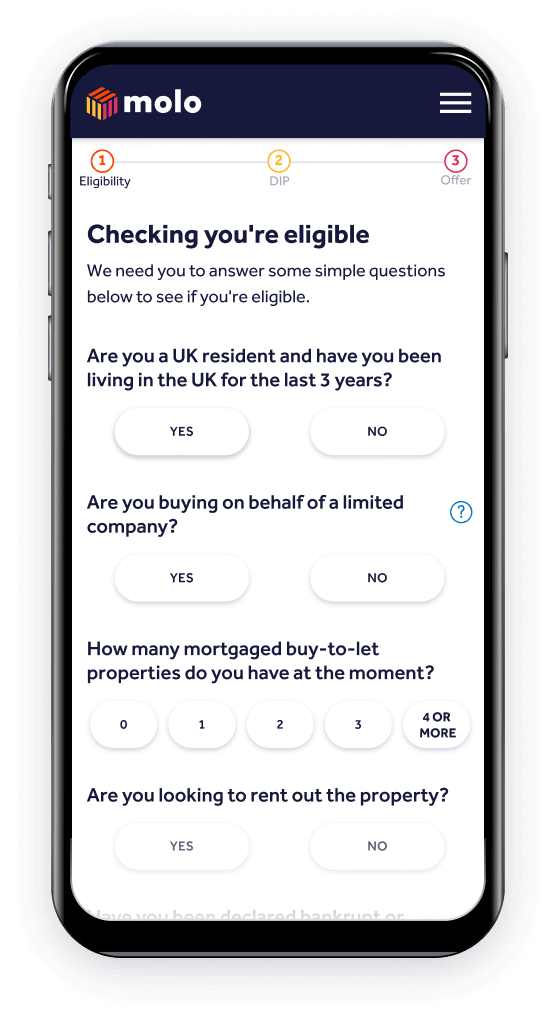

Molo: az első teljesen digitális megoldás

A Molo egy teljes mértékben digitálisan elérhető jelzáloghitel-kölcsönző felület, amely kiemelkedő sebességet ígér a felhasználóinak, papírmentesen. Ilyen téren a legelső vállalkozás Nagy-Britanniában.

A gépi tanuláson alapuló technológiát arra használják, hogy valós idejű hitelezési döntéseket hozzanak digitális, zökkenőmentes és átlátható módon, hogy az ügyfelek gyorsabb válaszokat és jobb ügyfélélményt kapjanak – azaz a rendszerüket eleve UX szemlélettel alkották meg.

{kind=link}

LendInvest: összetett eszközkezelő

A LendInvest egy szintén nagy-britanniai, de már jóval összetettebb eszközkezelő platform: egyaránt nyújt áthidaló hiteleket, fejlesztési finanszírozást és lakáscélú jelzáloghiteleket közvetítők, bérbeadók és fejlesztők számára egyaránt.

A LendInvest független a bankoktól, és ugyancsak UX szemlélet volt az alapja a rendszerük tervezésének. Egy olyan vagyonkezelési platformot építettek, amelynek célja, hogy egyszerűbbé tegye a jelzáloghitelezés folyamatát.

LoanLink: a német megoldás

A LoanLink Németországban működő startup, amely fejlett algoritmusok segítségével több mint 400 hitelező jelzálogtermékeinek összehasonlítását és nyomon követését végzi el. Ez lehetővé teszi a tanácsadóik és az ügyfeleik számára, hogy megalapozott és elfogulatlan döntéseket hozzanak.

Egyszerűsítik a hagyományos folyamatot, és segítenek ügyfeleiknek időt és pénzt megtakarítani, miközben átláthatóvá és problémamentessé teszik a németországi ingatlanvásárlást.

Hypomo: a magyar támogatású szlovák startup

A Hypomo egy pozsonyi székhelyű, de globális online jelzáloghitel-közvetítő, amelynek célja, hogy teljesen online és ingyenesen bonyolítsa, ezzel pedig gyorsítsa és egyszerűsítse a jelzáloghitel-ügyleteket.

A Hypomo-t a Szlovák Nemzeti Bank engedélyezte és szabályozza, és szerepel a szlovákiai, magyarországi, lengyelországi és máltai pénzügyi szolgáltatói nyilvántartásban. A magyar startupok számára iránymutató lehet, hogy az MKB Fintechlab egy közelebbről meg nem nevezett összegű pre-seed finanszírozással támogatta meg a startupot.

Az online jelzálog elterjed vagy bukni fog?

Jelen pillanatban azt mondhatjuk, hogy a Fintech startupok és befektetőik, köztük országos jegybankok is, hisznek az online jelzáloghitelezés jövőjében és jelenében. Azaz ha komoly banki, pénzügyi elemzők úgy vélik, sikeres lesz, mi is számíthatunk a sikerére.

Emellett adott két, a fentieket erősítő trend a jövőre vonatkozóan – vagy legalábbis egy olyan helyzetre, amikor a fizikai jelenlét mellett az online igénylés is meghonosodik:

- a banki szolgáltatások egész sora már részben vagy teljes egészében online intézhető,

- egyre népesebb azon ügyfélkör, amelyik igényli és elvárja az online ügyintézést.

Mindezek miatt a jelzálog-Fintech startupok pillanatok alatt ötféle megoldás típussal is előrukkoltak.

- A klasszikus folyamat-rásegítő szoftverek

- Közvetlen online jelzáloghitelezés

- Adatelemző alkalmazások

- Piaci hitelezési platformok

- Digitális jelzáloghitel-brókerek

A klasszikus rásegítésen nincs mit bemutatni nagyon, felgyorsítják és egyszerűsítik a folyamatot, pl. online dokumentumkezeléssel, így azt nem kell kézzel kitölteni, iktatni, bevinni számítógépre, rögzíteni adatbázisban, stb. Emellett igénylik az emberi jelenlétet továbbra is.

A közvetlen hitelezésnél gyakorlatilag online zajlik a jelzálog bejegyzése és a hitel felvétele, az adatelemző alkalmazások pedig főként a befektetői oldalt segítik. Hasonlóan működnek, mint a tőzsdei elemző szoftverek, csak itt a hitelkonstrukciókat analizálják.

A piaci hitelezési platformoknál inkább gyűjtőoldalakról beszélhetünk, ahol a megadott adatok alapján az összes elérhető jelzáloghitel-konstrukció közül a rendszer maga választja ki az ideálisat, és akár segít is annak felvételében.

A digitális jelzáloghitel-brókerek hasonlóan működnek, mint a tőzsdei brókerek, mert az ügyfelek igényeihez keresik meg a piacon elérhető legjobb jelzáloghitel-ajánlatokat, majd létrehozzák az összeköttetést ügyfél és pénzintézet között.

Milyen hatással lesz az online jelzálog a hagyományos jelzálogra?

Most, hogy áttekintettük a jelenkori helyzetet és az ide vezető utat, tegyük fel a kérdést: hogyan változtatja meg mindez a jelzálog piacot?

A válasz röviden annyi, hogy a MI (mesterséges intelligencia) és az ML (machine learning, azaz gépi tanulás) szinte biztosan tovább javítja az ügyfélélményt, mivel ez már eddig is bekövetkezett. A gépi intelligencia kifejezetten nagymértékben gyorsítja a folyamatokat, így ha egy pénzintézet csak ennyire digitalizálja a jelzálog hitelezési rendszerét, már azzal rengeteget nyerhet.

A különféle algoritmusok felhasználása tehát erőforrást és időt takarít meg, miközben növeli az ügyfélélményt, és arra is alkalmasak lehetnek, hogy, például, igazolják a jelzálog hiteligényléshez bekért dokumentációk hitelességét.

A folyamatautomatizálás egyre általánosabb lesz

Könnyű belátni, milyen előnyökkel jár a rutinszerű, ismétlődő feladatok automatizálása. Egyszerre gyorsítja a jelzálog hiteligénylés folyamatát, erőforrásokat szabadít fel, hogy a banki alkalmazottak magasabb hozzáadott értékű feladatokkal foglalkozhassanak, mint a dokumentumok ellenőrzése, űrlapok kitöltése, fénymásolás, iktatást, stb.

Emellett, szintén fontos szempont, hogy az ügyfélélmény is javul, és növeli az elkötelezettséget az adott pénzintézet irányába.

Az ügyfélélmény fokozása egyébként is mind alapvetőbb a modern ügymenetek során.

A „milleniumi nemzedék”, azaz a húszas-harmincas éveikben járók számára fontos a digitális ügyintézés, a következő nemzedéknek meg egyenesen az a természetes, ha online zajlanak a folyamatok.

Az a pénzintézet, amelyik nem áll át a részben digitális folyamatokra, hamar azt fogja észrevenni, hogy a fiatal felnőtt ügyfelek első bankjukként a konkurenciát választják majd. Holott gyakran már az elegendő, hogy mindent automatizál egy bank, aminél nem szükséges az emberi döntéshozatal, és egy algoritmus is képes elvégezni.

A hagyományos bankoknak vége?

Egyáltalán nem, sőt. A folyamatok automatizálása, a digitális támogatás felszabadítja az alkalmazottakat a robotmunka alól és így több idejük és lehetőségük lesz a személyes kapcsolattartásra, egyéni pénzügyi tanácsadásra, stb.

{kind=link}

Azaz az ügyfelek ténylegesen magasabb színvonalú szolgáltatást kaphatnak. A tapasztalat pedig azt mutatja, hogy az emberek a (számukra) bonyolultabb kérdéseikkel inkább fordulnak élő emberhez, mint hogy egy automatából próbálják kihúzni a választ.

Az Ergománia a hazai Fintech fejlődés élvonalában

Az Ergománia partnere lehet a bankoknak, pénzügyi cégeknek, Fintech startupoknak egyaránt, mert olyan pénzügyi tervezésre szakosodott cég vagyunk, amelyik immáron ötvennél is több sikeres, az európai régióban megvalósított Fintech projekt révén rendelkezik jelentős jelzáloghitelezéshez kapcsolódó design tapasztalattal.

Mint innovatív pénzügyi tervezői cég hiszünk abban, hogy komoly áttörés várható ezen a téren. Tudjuk, milyen kihívást jelenthet egy jelzáloghitel-alkalmazás létrehozása a semmiből vagy a pénzügyi szolgáltatásainak digitalizálása.

Biztosak vagyunk benne, hogy még a rendkívül nehézkes jelzáloghitelezési folyamat is digitalizálódni fog Európában éppen úgy, amint Amerikában már elkezdődött pár éve. Mi pedig szakmai támogatást nyújtunk partnereinknek ebben a kihívásokkal teli, de sikerre vezető úton.

Dr. Rónay Péter

Senior szövegíró

Korábbi egyetemi oktató, szövegíró. Főként humán, illetve természettudományos cikkeket ír.

Otthonosan mozog az okostechnológiák és megújuló erőforrások, zöld technológiák világában.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed