Mi az a service design és miért kell egy banki szolgáltatást megtervezni?

Imrei Zsuzsanna |

Egy szolgáltatás életciklusát 5 részre oszthatjuk fel az ITIL (Information Technology Infrastructure Library, azaz a Információs Technológiai Infrastruktúra Könyvtára) módszertana szerint:

Szolgáltatás stratégia

Szolgáltatástervezés

Szolgáltatás bevezetés (implementáció és átalakítás)

Szolgáltatás üzemeltetés

Szolgáltatásfejlesztés, optimalizálás

Alapvetően a szolgáltatástervezés az általános szolgáltatási élményre, valamint a szolgáltatásnyújtás folyamatának és stratégiájánaka tervezésére összpontosít. Azon az ügyfelekkel való érintkezési pontokra fókuszál, mint a kezdeti kapcsolatfelvétel, az elköteleződés folyamata és a fogyasztás utáni tapasztalatokról való visszajelzések. A szolgáltatás megtervezéséhez azokat a kulcspontokat kell feltérképezni, ahol a szolgáltatást igénybe vevő fél a vállalattal találkozik. Analizálni kell az felhasználó motivációját és érzéseit az érintkezési pontokon. Ezután lehet csak egy olyan szolgáltatást megtervezni, amely kiegészíti az elemzés eredményeivel a jelenlegi folyamatokat és támogatja a felhasználó és a szolgáltatók kölcsönös interakcióját.

Egy bank esetén is a teljes bankolási folyamat a szolgáltatás részét képezi: onnan kezdve, hogy az ügyfél besétál egy bank ajtaján, sorszámot húz, várakozik, tájékozódik és beszél egy banki dolgozóval vagy pénzt fizet be a számlájára, egészen addig, hogy távozik a bankból. Az ügyfél különböző pontokon átélt élménye alapvetően határozza meg, hogy mit fog gondolni az adott bankról. A banki szolgáltatási élmény tervezése közben is meg kell találni az egyensúlyt a felhasználók igényei, a banki dolgozók üzleti folyamatai, és a helyszínek között.

Szolgáltatás tervezési diagram

Változó ügyféligények és a technológia befolyása

Sokan a hagyományos bankok végét jósolták évekkel korábban, mivel megjelentek az új Fintech és bankolási trendek, amik az új termékek és csatornák révén jobb felhasználói élményt hoztak a mindennapi bankolásba. Ugyanakkor úgy tűnik, hogy a bankok lassan kezdik beépíteni a piaci újdonságokat a szolgáltatásaikba. A legtöbb felhasználó szemében a bank továbbra is egy megbízható intézmény, ami értékmegőrző pénzügyi szereplőként működik. A piac változik az ügyfelek elvárásainak, a piacszabályozási követelmények, a technológia, az új versenytársak változó hatásainak következményeképpen. A bankok választás elé kerültek: piaci vezetőként, követőként reagálnak ezekre a változásokra vagy védekező álláspontot vesznek fel.

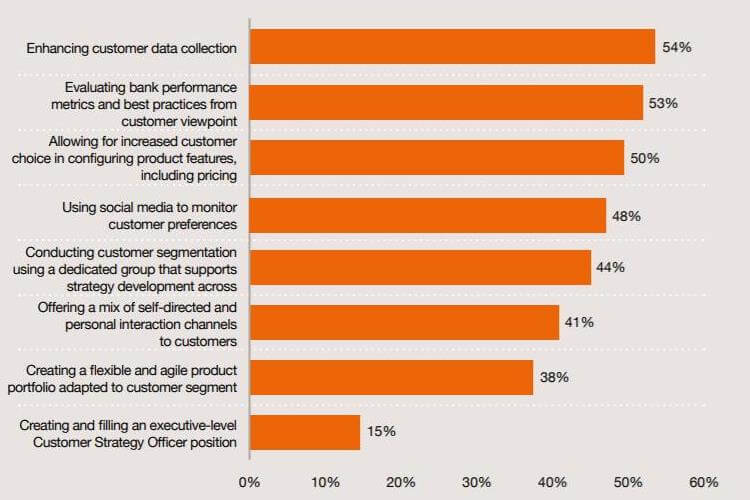

Ahhoz, hogy a bankok ki tudják elégíteni a folyamatosan változó piaci igényeket, a következő 6 pontra kell összpontosítaniuk:

Vevőközpontú üzleti modell kiépítése

Az erőforrás elosztás optimalizálása

Az üzleti és működési modellek egyszerűsítése

Ügyfél információs előny megszerzése

A belső innováció serkentése

A kockázatok kezelése

Az utóbbi években a technológia nagy sebességgel fejlődött. Mára az okos telefonok, a felhő alapú számítástechnika, és a nagy sávszélesség megszokottakká váltak. A jelenlegi fókusz a termékek és szolgáltatások optimalizálása. A következő jövőbeli irányzat a digitális adatgyűjtés, ami egy célzottabb, személyreszabottabb ügyfél kínálatot és továbbfejlesztett szolgáltatást eredményez. A bankok és partnereik egy kifinomultabb ügyfélprofil megalkotásával feltérképezhetik az ügyfeleik igényeit. A fejlődő bankok egy ügyfél központú információs és kockázatviselési vállalkozássá fognak válni.

Bank fiókok aránya millió főre vetítve. (Forrás: McKensey & Company: World Banking Intelligence Database)

A cyber biztonság terén elért előrelépések lehetővé teszik a banki szolgáltatások online értékesítésének lehetőségét. Ezzel együtt a technológia meg is könnyíti az ügyfelek részére a bankváltást. Az ügyfelek sokkal mobilisabbak így azt a bankot fogják választani, ahol személyreszabottabb szolgáltatást kínálnak számukra. Megfigyelhetjük egy egész világon átívelő trendként, hogy csökken a készpénz használata és a bankfiókok száma a technológiai fejlődés és ügyfél igény következtében, így a tradicionális bankoknak egyre sürgetőbb szükségük van arra, hogy meg és- áttervezzék a jelenleg kínált szolgáltatásaikat és értékesítési csatornáikat.

A bizalom, az empátia és az elkötelezettség néhány olyan jellemző, amelyet a modern ügyfelek keresnek pénzügyi szolgáltatójuknál. Ez azt jelenti, hogy olyan bankolási folyamatokat kell kidolgozni, amelyek lehetővé teszik az ügyfelek számára, hogy nyitottak, őszinték lehessenek, kommunikáljanak a problémáikról, és következésképpen bizalmat teremtsenek. A Fintech cégek az ügyfelek igényeinek alapos megértésén alapszik, folyamatosan fejlesztik a szolgáltatásokat és ajánlatokat, megoldásokat kínálnak a problémákra.

2020-as banki trend előrejelzés

A PwC 2020-as banki szektor felmérése alapján a bankigazgatók szerint 3 fő irányzat várható a következő időszakra:

Ügyfélközpontú perspektíva kialakítása és súrlódásmentes ügyfél út (user journey) létrehozása

Valós idejű intelligens adatintegráció mesterséges intelligencia és kognitív számítástechnika révén

Nyitott bankolási felületek (open banking)

A PwC kutatása alapján a bankok 61%-a szerint az ügyfél központú modell „nagyon fontos”, de csak 17%-a áll készen erre.

Szignifikáns változás ezeken a területeken várható a következő 5 évben a PwC felmérése alapján

A koronavírus hatása a banki digitalizációra

A koronavírus hatása érezhető majdnem minden gazdasági szektorban. A pénzügyi szektor is több ponton érintett. A bankok csökkentették a nyitvatartási idejüket a kormányrendeletek miatt és egyszerre csak pár ügyfelet tudnak fogadni a betartandó szociális távolságtartás miatt, ezzel nagyobb terhet róva a telefonos és online bankolási csatornákra.

Ezzel egy időben megnövekedett számú ügyfél – magán és vállalati egyaránt – veszi fel bankjukkal a kapcsolatot pénzügyi kimutatásaikkal kapcsolatban, hogy tájékozódjanak a befektetéseikről, hitelükről, jelzálogukról és pénzügyi lehetőségükről, mivel sokaknál vissza- vagy kiestek bevételi források.

A koronavírus negatív hatásai a Fintech cégekre

Az emberek az eddigieknél biztonságosabb befektetéseket keresnek ezekben a pénzügyileg is bizonytalan időkben. Általában a háztartások költéseinek visszaesése és bizonyos költések teljes megszűnése (pl. magán és üzleti utak, vendéglátás) bizonyos üzleti szektorokban működő Fintech cégekre negatívan hatnak. Ez nagy mértékben befolyásolja a fintech cégeket és kockázati tőkefinanszírozásukat. Egyes fintech cégek nyújtotta pénzügyi szolgáltatások iránti kereslet visszaesése miatt esetlegesen együttműködési és befektetési partnerek után kell nézniük a hagyományos banki szektorból. Néhány start-up fintech cégnek lehet, hogy be kell zárnia.

A koronavírus pozitív hatásai a Fintech cégekre

A Forbes szerint 72%-al nőtt meg a Fintech applikációk használata a koronavírus hatásaként. Megnőttek az ügyfél igények a digitális bankolásra, ami nyomást gyakorol a hagyományos banki szektorra, hogy gyorsan lépjenek a digitalizáció területén. A kormányzati szabályozások pozitívan hathatnak a fintech cégek helyzetére, mivel több országban könnyítettek a fintech cégek szabályozásain ezzel is a gazdaság gyorsabb beindulását elősegítve. Mindemellett az Egészségügyi Világszervezet (WHO) támogatja az érintésmentes fizetést.

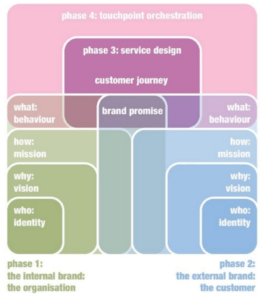

Hogyan tervezzünk szolgáltatást a legjobb ügyfél élményért?

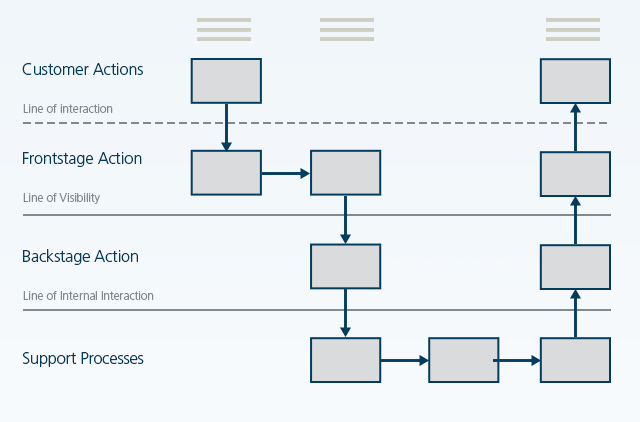

A szolgáltatás tervezésekor használt elsődleges eszköz az ún. szolgáltatási tervrajz. Ez egy olyan diagram, ami lehetővé teszi a tervező számára, hogy a terméken túl is lássák azt a teljes rendszert, amivel az ügyfél élményt életre kelti. Összehasonlítva az ügyfél út feltérképezésével, amik elsősorban az ügyfelek első banki kapcsolatteremtés élményét vizsgája, a szolgáltatástervezés a bank hátterét is feltárja. Ezt a színfalak mögötti elemzést összecsatolják az első banki kontakt feltérképezésével, és ez egy 360 fokos körképet fog biztosítani a teljes szolgáltatásról.

Ezáltal a szolgáltatási terv célja annak a feltárása, hogy hogyan működnek az ügyfél utat támogató struktúrák, mik a szereplők felelősségei és azok a szabályok, amik meghatározzák, hogy mit lehet, és mit nem lehet megvalósítani.

Ahhoz hogy össze lehessen fűzni az ügyfél utat (Customer Actions) és a banki belső munkafolyamatokat van legalább 3 pont, amit figyelembe kell venni a terv megépítéséhez.

Az interakciók folyamata (Frontstage Action)

A határvonal, ami mögé az ügyfél már nem lát be (Backstage Action)

A belső interakciók határvonala (Support Processes)

Szolgáltatás terv

A jól működő banki ügyfélélmény is tervezhető

Már nemzetközileg is megfigyelhetőek azok a törekvések, amik a lakossági banki szolgáltatások tervezését mutatják meg. A Q110- a Deutche bank of Future lakossági bank Berlinben egy jó példa erre. Ez egy bank, ahol már nincsenek határok. A banki ügyfeleket vendégeknek hívják és egy kifejezetten barátságos légkört és kényelmes tárgyalókat építettek ki a bankfiókokban.

A Q110- Deutche Bank of Future bankfiókja

A tervezés egy újfajta megközelítésben a bankfiókok belsőépítészetével kezdődik. A bankfiókokat nem a tipikus módon alakították ki. A Q110 bankfiókokat azok a tervezők alakították ki, akik a Tom Tailor és Tommy Hilfiger üzleteit tervezték. A banki termékeket egy speciálisan kialakított alumínium dobozokban adják az ügyfelek számára. Az új banki „vendég” kezdőcsomag és a számlanyitás egy jól megtervezett módon kerül értékesítésre az ügyfelek számára. Az is nagyon figyelemreméltó, ahogy a Q110 az új technológiát használja az ügyfelekkel való kommunikáció kiegészítéséhez. A kiemelkedő ügyfélélmény érdekében a Microsoft Surface-t telepítettek a fiókokba. A bank vendége és tanácsadója közösen tudnak navigálni a komplex pénzügyi ügyekben egy asztal nagyságú érintő táblán. Ezen szolgáltatások bevezetésével a Q110 megduplázta a számait a nyugdíjazási juttatások eladásai terén.

Microsoft Surface használata a Q110 bankfiókban

Az Ergománia tanácsai a jobb ügyfél élményért

Vedd figyelembe: a jelenlegi vállalati hozzáállás hatással van a jövőre.

A bankipar jövője teljes mértékben a bankárok új generációján múlik, hogy hogyan alakítják át a gondolkodásmódjukat a digitális kornak megfelelően. Néhányan már a Design Thinking (tervezői gondolkodásmód) módszerét használják ahhoz, hogy az ügyfelek elvárásainak megfelelő értékeket és szolgáltatásokat tudják biztosítani. A digitális bankok az ügyfeleiket helyezik a középpontba a számok helyett.

Készüljenek a bankok: Az élménnyé alakítás átveszi a digitalizáció helyét.

A digitalizációs fejlődés már nem elég a túléléshez. A mobil bankolás kialakítása már nem elég ahhoz, hogy az ügyfelek elégedettek legyenek. Mi történik akkor, ha a bank applikációja nem ügyfélbarát és nehézkes a használata? Mi történik, ha fel kell hívni az ügyfélszolgálatot és a vonal túloldalán a banki dolgozó nem kedves és arrogáns? A digitális átalakulásnak nincs értelme anélkül, hogy kiugró felhasználói élményt nyújtanának a bankok. A szolgáltatás tervezés az, ami az élményt adja.

Összpontosítsanak az ügyfélközpontúságra!

Szolgáltatás tervezés (service design) és tervezői gondolkodásmód (design thinking) azok a módszertanok, amik segítségével a UX vagy CX a megfelelő szolgáltatást és termékeket pontosan az ügyfelek igényeire tudják formálni. Az ügyfélközpontú megközelítés a bank minden egyes osztályára hatással kell, hogy legyen. Ennek kell a középpontban állnia.

Okosan kell tervezni. A legjobb pénzügyi termékek tervezése fordítva történik.

Ezalatt egy a szokásostól eltérő, fentről lefele irányuló tervezést értünk, ami a felhasználó számára a végső érték meghatározásával kezdődik és a fejlesztési tervvel ér véget. Ez ellentétes megközelítés azzal szemben, amikor egy termék fejlesztése az üzleti igényeken alapuló kódolással kezdődik.

Figyeljék a Fintech óriásokat!

Tanúi vagyunk az aktív pénzügyi megoldások ökoszisztémába való integrációjának. Az Apple hitelkártyája, a Google hitelszámlája, a Facebook Messenger mikrotranzakciói, kripto és Libra a Facebook vonatkozásában. Ezeket a szolgáltatásokat nem lehet és szabad figyelmen kívül hagyni a hagyományos bankoknak, annak ellenére, hogy nem hasonlítanak a hagyományos bankoláshoz egyáltalán.

Változtatni kell az ügyfél megtartás módszerén.

A tapasztalt vezetők megértik, hogy a digitalizálás nem csupán a legmodernebb online és mobil élmény létrehozásáról szól, és hogy az elégedettséget a különböző csatornákon átívelő ügyfél-tapasztalat határozza meg. Az ügyféltapasztalatoknak zökkenőmentesnek kell lenniük, különösen olyan esetekben, amelyek valószínűleg több csatornán zajlanak, mint például új számlanyitás, pénzügyi tanácsadás vagy problémamegoldás.

A bankoknak meg kell vizsgálniuk, hogyan tudják ösztönözni saját alkalmazottaikat arra, hogy a fókuszt a termékértékesítésről az ügyféllel kialakított hosszútávú együttműkődés felé irányítsák a jövedelmezőség érdekében.

Az adatokat valós idejű ajánlatokká és személyre szabott termékekké kell alakítani

Az elmúlt években a rendelkezésre álló ügyfél adatok mennyisége robbanásszerűen megnőtt. A kihívás abban rejlik, hogy hogyan lehet az adatokat személyre szabott ajánlatokká formálni, amelyeket a bank a megfelelő pillanatban tud az ügyfelének kézbesíteni. Jó példát szolgáltatnak a hitelkártya társaságok, amik régóta kedvezményeket biztosítanak az ügyfeleiknek kiadási kategóriák szerint. Manapság azzal javítják az ügyféllojalitást és a kiadások megoszlását, hogy hely specifikus, közvetlen ajánlatokat kínálnak az ügyfeleiknek, amikor az ügyfél például bemegy egy elektronikai boltba vagy moziba.

A szolgáltatás tervezés a fejlődés eszköze

Ebben a digitális korszakban a hagyomásos bankoknak nagy kihívást jelent az ügyfelek megtartása és bevonzása, hacsak nem találnak új piaci lehetőségeket és nem alakítják át a jelenlegi ügyfélélményt. A nem jól működő üzleti folyamatok ügyfél frusztrációt vagy elvesztést eredményezhetnek. A szolgáltatás tervezés segítségével felmérhetővé válik, hogy mik a kritikus pontok a bank belső folyamataiban, úgy mint az ügyfél élményben és ezek fejlesztésével a bankok visszanyerhetik versenyelőnyüket.

Zsuzsanna számos üzleti területen szerzett tapasztalatot. UX designerként célja, hogy a web applikációkat jobbá tegye a felhasználóknak. Fő fókusza a termék analizis és design. Szereti figyelni, ahogy a termék fejlődik.

Oszd meg velünk véleményed

Köszönjük, 24 órán belül válaszolunk!

Website-okat, mobil applikációkat és szoftvereket tervezünk, hogy segítsünk megvalósítani üzleti céljaidat!

Bár a digitális banki és Fintech innováció gyakran univerzális nyelvnek tűnik, vajon a kihívások és megoldások ugyanazok Londonban, Budapesten és Taskentben? Mit tanulhatnak az érett piacok a fejlődő ...

A marketinges nagynénje látta az applikáció terveit és egy fantasztikus, korszakalkotó ötlete támadt. / “Nagyon tetszenek a jelmezes kiskutyák, úgyhogy szerintem megjelenhetnének valahogy a logóban.” / “...

Oszd meg velünk véleményed