Hódít a Fintech Belgiumban – Mit keresnek a bulik és a WhatsApp egy mobilbank appban? – 3. rész

A fiatalok zöme nem akar banki alkalmazásokkal vesződni, viszont szívesen használ újszerű vagy éppen ismerős felületeket, ha azok illeszkednek életstílusukhoz. Egy közös vacsora árának összedobása vagy csevegőprogramra hajazó banki kommunikáció? Ilyen kérdésekre kell megoldás!

A kispénzű, ezért sokszor még feltérképezetlen korosztály a pénzügyi appokban szokatlan, de a célcsoport számára napi szinten használt funkciókkal hódítható meg. Azok a Fintech szereplők, akik képesek bevonni a fiatal generációt, lépéselőnybe kerülhetnek a szinte kizárólag a jól ismert, tehetősebb, középkorú ügyfeleket célzó bankokhoz képest.

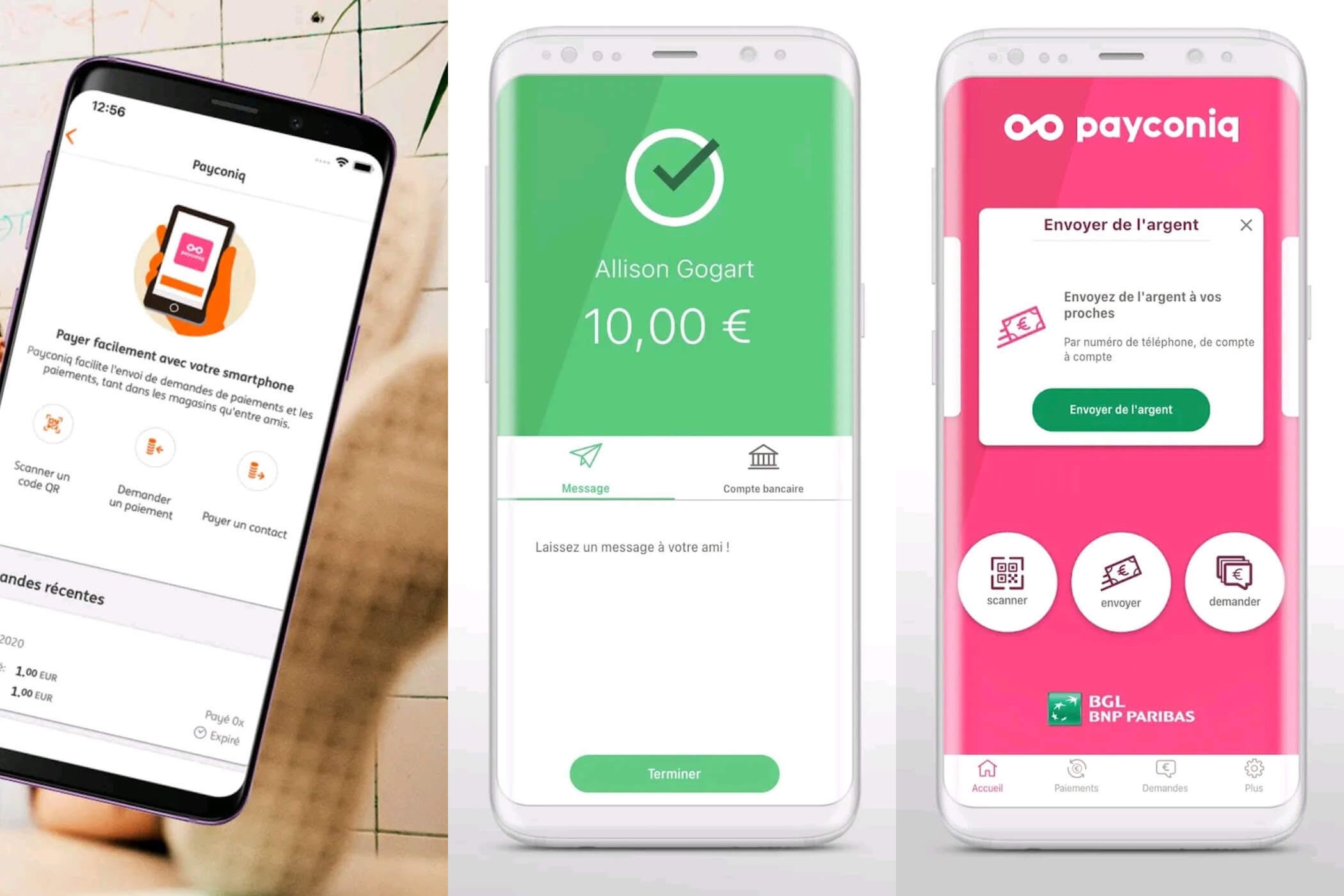

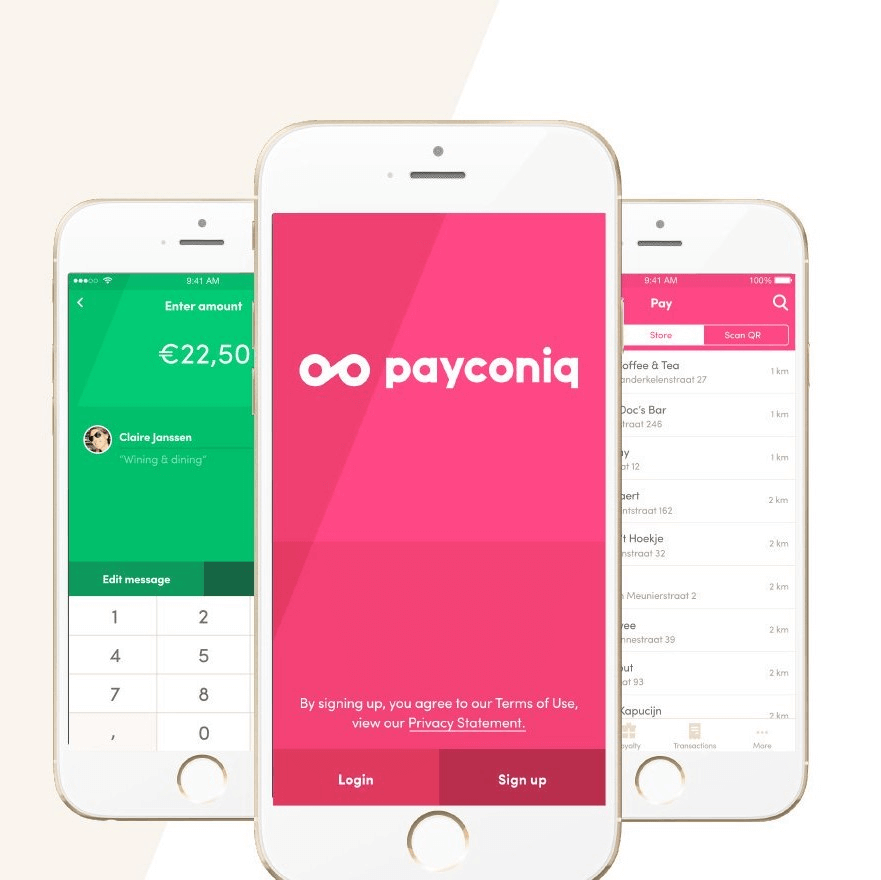

Payconiq

A mobilfizetéssel foglalkozó, fizetésfeldolgozás-központú platformot üzemeltető, 2015-ös alapítású Payconiq International kezdeti lépéseit az ING Bank bábáskodásával tette meg, melyhez később több belga pénzintézet – többek között a KBC Bank – csatlakozott. A mobilfizetési appból teljes értékű platformmá átalakuló vállalat belga részlege és a szintén belga fizetési rendszer, a Bancontact 2018-as összeolvadásával jött létre a Bancontact Payconiq Company. Öt fő részvényese – Belfius, BNP Paribas Fortis, ING, KBC és AXA – közel 18 millió eurós tőkeinjekciót biztosított számára, melyet a két meglévő fizetési alkalmazás összevonása követett, Payconiq by Bancontact néven. Számos helyi bank támogatja, többek között a KBC és az ING Belgium mobil banki alkalmazásába integrálták, de különálló appként is elérhető a szolgáltatás.

Nincs több vita a közös bulik elszámolásával

Az API-alapú Payconiq platform összekapcsolja a bankokat, kereskedőket, fizetési szolgáltatókat és fogyasztókat, hogy lehetővé tegye az online, bolti, számlás vagy peer-to-peer (harmadik fél közbeiktatása nélküli) fizetéseket. Miután az ügyfelek három lépésben összekötötték gyakorlatilag bármelyik vezető belga pénzintézetnél vezetett bankszámlájukat az alkalmazással, QR-kód beolvasásával fizethetnek a csatlakozott kereskedőknek, vagy ismerőseiknek. Utóbbira e-mail cím vagy mobiltelefonszám alapján is lehetőség nyílik, tehát egy telefonhívás egyszerűségével lehet törleszteni a tegnapi sörözés felhasználóra eső részét vagy kisegíteni egy családtagot a hónap végén.

A Payconiq-kal szerződött kereskedők boltjaiban már a sorbanállás közben kiegyenlíthető a ceh, de közvetlenül vonatjegy is vásárolható az appból. Hasonlóan egyszerű a baráti születésnapokra, munkahelyi búcsúztatókra szánt közös ajándékok összeadása, illetve az adományozás mikéntje is a lehető legegyszerűbben véghez vihető.

Utóbbinak nagy lökést adott a 2021 július végi extrém időjárás. A Németország mellett Belgiumot is keményen érintő esőzések és áradások kapcsán számos támogatói kampány indult a pórul járt régióban élők megsegítésére. A Payconiq-on keresztül (az alkalmazás Szolgáltatások menüjének Adományozás opcióján át) felajánlott összegeket a Belga Vöröskereszt koordinálásával irányították a megfelelő helyre.

Gyűjtői szenvedéllyel rendelkező felhasználóknak ajánlja Joyn mobilalkalmazását a Payconiq. Nem csupán egy digitális törzsvásárlói kártyát kap az ügyfél a telefonjára az app telepítésével, hanem aktivitása esetén jutalmakban is részesül. Széleskörű támogatottságának köszönhetően Belgium több ezer üzletében használható; a QR-kódok szkennelésének és a pontgyűjtés lehetőségével eddig több mint 2 millióan éltek már a benelux régióba tartozó országban.Természetesen a program össze van kapcsolva a Payconiq by Bancontact alkalmazással, ezáltal az ügyféllojalitás erősítésén és fenntartásán kívül egyszerű mobilfizetést is kínál.

UX: egyszerű lépések, világos felületen

A Payconiq erőssége az egyszerűségében rejlik. Ez az, amire az ügyfelek és a fogyasztók vágynak: könnyen használható és olcsó digitális fizetési mód, könnyen átlátható, faék egyszerűségű felületen.

Már az alkalmazás telepítése is nagyon kevés időt vesz igénybe, használata pedig rendkívül logikus és egyszerű, a fizetési folyamat gyors és kényelmes.

Használhatjuk üzletekben, befizethetjük vele a számlákat, sőt, azt is megtehetjük, hogy otthonról rendelünk és fizetünk, majd a rendelési szám felmutatásával a megrendelt terméket a kereskedőnél átvesszük. Ehhez az alkalmazást össze kell kapcsolnunk a számlánkkal, amely lehet belga ING vagy Paribas bankoknál.

Argenta

1956-ban alapították mindössze 25 ezer eurónak megfelelő összegből az Argenta belga bankot, mely mára a teljes Benelux régióra kiterjesztette működését. A csoport a családok és egyéni ügyfelek számára végzett pénzügyi tevékenységekre – megtakarítások, hitelnyújtás, befektetés, biztosítás – fókuszál. Az Argenta 52 milliárd eurónyi ügyfélpénzt kezel, 219 millió euró nettó nyereséget termel, 7,6%-os saját tőkearányos megtérülést és 59%-os költség-bevételi arányt ér el, valamint kiváló tőkemegfelelési mutatókat és likviditási puffereket mutat, olvasható a pénzintézet 2020-as jelentésében.

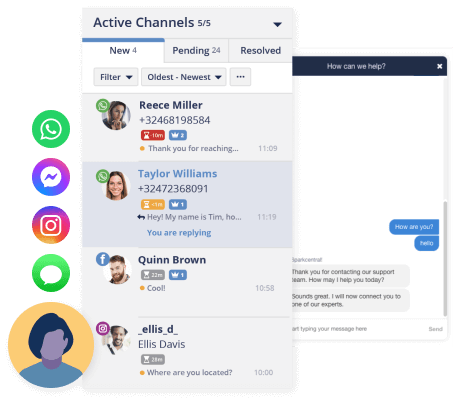

WhatsApp-szerű csevegési élmény

2019-ben tette elérhetővé mobil alkalmazásának alaposan felújított változatát a bank, melynek nagy dobása az úgynevezett „banki társalgási élmény” (conversational banking experience) volt. A Sparkcentral üzenetküldő ügyfélszolgálati platformot fejlesztő Hootsuite és a Smooch üzenetküldő-specialista startup (melyet azóta az ügyféltámogatással foglalkozó, jegykezelő rendszert fejlesztő Zendesk felvásárolt) együttműködésével jött létre az az intuitív szolgáltatás, melyen a banki ügyfelek folyamatos, WhatsApp-szerű felületen zajló beszélgetéseket folytathatnak a pénzintézet ügyfélszolgálatának alkalmazottaival.

Ahelyett, hogy a szintén egyre nagyobb népszerűségnek örvendő automatizált chatbot eszközéhez nyúlt volna az Argenta, kifejezetten az emberi interakciókat favorizáló megoldást alkalmazta appjában. Az ügyfél és a pénzügyi szakértő közötti kapcsolat létrejötte után előbbi számos területen kaphat élő támogatást. Be- és kifizetések, díjak, megtakarítási vagy befektetési tanácsok, a legújabb termékekkel kapcsolatos információk és így tovább – az ügyfelek anélkül tudnak ezekben a témákban konzultálni az illetékesekkel, hogy ki kellene lépniük a mobilalkalmazásból.

Csevegőrobot helyett előtérben a humán interakciók

Köszönhetően az üzenetküldő-felület párbeszédeket folyamatosan követő, igény szerint az összes előző beszélgetést megjelenítő kialakításának, az ügyfél sosem érzi úgy, hogy magára hagyták a problémájával. Ugyanakkor a párbeszédet bármikor abbahagyhatja vagy folytathatja, ami az Argenta szerint jobb élményt nyújt a beszélgetés résztvevőjének a hagyományos élőcsevegési megoldásokhoz viszonyítva.

Geert Van Hove, az Argenta műszaki igazgatója rávilágított, hogy a WhatsApp-szerű üzenetfolyam az a felület, amit az emberek ismerőseikkel, barátaikkal, családtagjaikkal való kapcsolattartásra általánosan használnak, mégis, az üzleti élet nem karolta fel a benne rejlő lehetőségeket. Egyszerűségét és könnyű hozzáférhetőségét az eltelt két évben egyre többen ismerik fel a B2C kommunikációban is, az elsőség – pénzügyi területen legalábbis – azonban az Argentáé az országban.

A pénzintézet ezzel az „előtérben a mobil” (mobile first) koncepcióját az „előtérben az üzenetküldés” (messaging first) koncepciójára cserélte. Nem csak a tömegből való kitűnni akarás vezérelte (hiszen okostelefonos alkalmazása már minden banknak és Fintech cégnek van), hanem a jobb ügyfélélmény elérése és a szervezettel szemben tanúsított ügyfélhűség magasabb szintre emelése egyaránt motivációs tényező volt a fejlesztés során. Elképzelésük pedig bejött: az Argenta mobilappja azóta minden más csatornához – beleértve az online vagy bankfiókokban kezdeményezetteket – képest több ügyféltranzakciót kezel. Különösen érvényes ez a megállapítás a pénzintézet fiatalabb korosztályba tartozó ügyfeleire.

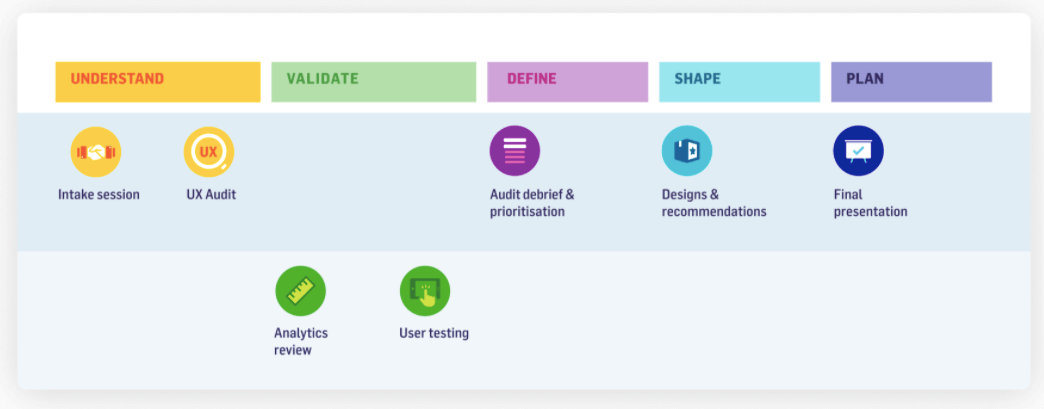

Teljes UX audit 60 nap alatt

A Google Play és az App store áruházakban is elérhető app pontszáma 4,5 volt, amikor teljes körű UX auditot rendeltek. Ennek keretében részletes, hat héten át tartó kutatást készíttettek egy külső ügynökség segítségével. Az audit során a meglévő felületet házon belül és az ügyfelek segítségével is értékelték, részletesen átnézték a teljes analitikát, összegyűjtötték a meglévő alkalmazás erősségeit és a fejlesztendő területeket, továbbá felhasználói teszteket és versenytárs-elemzéseket végeztek.

Ezek után meghatározták a legfontosabb, top 10 prio UX-fejlesztési javaslatot, amely mellé mockupokat készítettek és aprólékos fejlesztési javaslatokat tettek.

A teljeskörű audit eredményeként mára a belga Argenta bankieren app számos, a klasszikuson felüli szolgáltatást is nyújt. Ezek között szerepel például a nyugdíj-előtakarékossági terv készítése és előtakarékossági számla indítása (mint korábban, a Paribas Fortis részére készített kutatás tanulságaként említettük, ez vonzó szolgáltatás lehet az ügyfelek részére), a papír alapú átutalások intézése mobilos szkennelés segítségével, és az ingyenes azonnali átutalások indítása.

Crelan

A Landbouwkrediet / Crédit Agricole és a Centea pénzintézetek összeolvadásából létrejött bank gyökerei a mezőgazdasági pénzügyi finanszírozásig nyúlnak vissza. 2019-ben az AXA belga részlegének felvásárlásával vált igazán jelentős szereplővé – az ötödik legnagyobbá – az országban. A lépéssel a vállalat átadta biztosítási üzletágát az AXA Group számára, ami azonban csupán marginális változást jelentett a kiszolgált ügyfeleket és kezelt tőkét illetően.

Az akvizíciót követően a Crelan mintegy 37,7 milliárd eurós betétállománnyal, 1,8 millió ügyféllel, közel 1600 alkalmazottal és 1140 bankfiókkal rendelkezett. Utóbbi számot, mely Belgium legnagyobb ügyfél/bankfiók aránya, az erőteljes digitalizáció jegyében közel 900-ra csökkenti a pénzügyi szervezet az idei év végére. A vállalat 2019-ben bejelentett pénzügyi eredménye 125 millió euró volt.

Célkeresztben az automatizáció

Az élet számos területe egyszerűbbé, hatékonyabbá és olcsóbbá tehető az ismétlődő feladatok önműködővé tételével. A 21. század elejének egyik legnagyobb trendje természetesen nem kerüli el a Fintech fejlesztések világát sem, hiszen számos pénzügyi tevékenység gyorsabbá válhat, minimalizált hibázás mellett, ha azt emberek helyett algoritmusokra bízzuk. Ezen a téren emelkedik ki a mezőnyből a Crelan.

A belga Isabel Group leányaként működő CodaBox 2020 decemberében mutatta be CARO szolgáltatását, mellyel a könyvelők automatizálhatják az ügyfelek digitális hitelkártya-kivonatának könyvelőszoftverükbe való bevitelét. A szolgáltatás azonnal aktiválható egy, a Crelan Banknál vezetett vállalati számlával, kiváltva ezzel a kézi bevitel terhelő, monoton és több hibalehetőségét magában foglaló feladatát.

Vincent Van Zande, a Crelan üzleti piacért felelős vezetőjének elmondása szerint a pénzintézet az első Belgiumban, ahol bevezették a lehetőséget. Az automatizációra koncentrálással a Crelan jelentősen egyszerűsítheti szakmai ügyfelei pénzügyi adminisztrációs tevékenységét. A havi és negyedéves ÁFA-bevallások határidejeinek tartásával együtt járó stressz is csökkenthető a CARO révén.

A felhasználói élmény fokozása nem kizárólag a végfelhasználói felület (újra és újra végrehajtott) áttervezésével érhető el. Automatizálni és ezáltal javítani kívánja befektetési tanácsadási szolgáltatásait a Crelan, illetve egységes ügyfélélményt kíván nyújtani, közölte Jean-Paul Grégoire, a bank kereskedelmi igazgatója a Comarch Wealth Management bevezetésekor. A rendszer a pénzintézet ügynökeit támogatja abban, hogy az ügyfelek igényeinek, prioritásainak, befektetési preferenciáinak és kockázatvállalási hajlandóságának megfelelően átfogó és megfelelő befektetési tanácsadást nyújtsanak.

Új utakon Belgium és Európa

A német és a francia óriáspiacok árnyékában, többnyelvűségének köszönhetően a belga pénzügyi szféra ideális terep az új szolgáltatások tesztelésére és bevezetésére, a bankvilág nagyjainak és a Fintech vállalkozásoknak egyaránt. Földrajzi elhelyezkedése és gazdasági fejlettsége révén a Flandria és Vallónia alkotta ország már hosszú évek óta élvezi ennek előnyét: mind a lakosság, mind a gazdasági szervezetek az elsők között próbálhatják ki a legújabb pénzügyi fejlesztéseket.

Ezek között számos érdekes újítás található, de két fő trend uralkodik. Egyrészt ügyféloldalról a minél kényelmesebb, könnyebb hozzáférés a lehető legegyszerűbbre faragott szolgáltatásokhoz, másrészt szolgáltatói irányból az automatizálás, a mesterséges intelligencia minden korábbinál mélyebb szintű bevonása. Együttes eredményük a költséghatékonyság további fokozása, illetve az ügyfélkör bővítésével új bevételi lehetőségek teremtése.

A Fintech fejlődési “kényszer” ugyanis nem csak az eddig könnyű terepnek bizonyuló, tehetős, középkorú felhasználókat teszi célcsoporttá, hanem az olyan, korábban nehéz diónak számító szegmenseket is, mint a fiatal, kevés pénzzel bíró, de az újdonságok iránt érdeklődő korosztály. Természetesen nem várható el korunk WhatsApp-rajongó fiatalságától, hogy ugyanazzal a tempóval, eltökéltséggel, szemléletmóddal kezeljék – többnyire hektikus – pénzügyeiket, mint szüleik.

Az új generáció új elvárásaihoz alkalmazkodniuk kell a pénzintézeteknek, mely nyomást a Fintech vállalkozások innovatív, gyorsan fejlődő területe csak erősíti. Ez a jelenség pedig új utak keresésére készíteti a piac szereplőit.

A felhasználói élmény fokozása érdekében mostanra gyakorlatilag általánosan bevett gyakorlattá vált a fejlett belga piacon a UX-kutatások és eredményeik beépítésének alkalmazása. Az itt szerzett tapasztalatok hamarosan Európa szerte mindenhol felbukkanhatnak (az első fecskék már meg is jelentek), mivel a németalföldi régióban érintett bankok többsége multinacionális gyökerekkel bír.

Dr. Herendy Csilla

Senior Usability Kutató

Egyetemi adjunktus, usability kutató. Kutatási területe az online kommunikáció, az online felületekkel kapcsolatos vizuális, ergonómiai és navigációs kérdések vizsgálata. A Bolognai egyetem vendégoktatója, kutatója.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed