Hódít a Fintech Belgiumban – automatizált szolgáltatóváltás és átjárás a bankszámlák között – 2. rész

Ha nem tudod legyőzni, állj az élére! – hangzik az örökérvényű mondás, melynek még a Fintech korában is van létjogosultsága. Az ING Belgium saját inkubátor programmal próbálja meg kiaknázni a gyors pénzügyi fejlődés lehetőségeit, a BNP Paribas Fortis pedig a nyíltságra helyezi a hangsúlyt. Így valósulhatott meg az a bankszámlák közötti átjárhatóság, amire egy évtizeddel korábban még gondolni sem lehetett: napjaink Belgiumában immár egyetlen alkalmazásból több banknál vezetett pénzügyek is intézhetők.

ING Belgium

A Flandriából és Vallóniából álló ország saját leányvállalattal bír az ING Groupon belül. A pénzintézet korábban Bank Brussel Lambert néven volt ismert, az anyavállalat részévé 1998-ban vált, azóta hívják ING Belgiumnak. Elsősorban lakossági és kereskedelmi banki szolgáltatásokat nyújt magánszemélyek és vállalkozások számára, olyan kapcsolódó lehetőségekkel, mint a biztosítás és a vagyonkezelés.

Több mint hárommillió ügyfelének kínált szolgáltatásai széles körűek, az üzleti vállalkozásoktól a személyes banki szolgáltatásokig terjednek. Ügyfélköre ennélfogva szerteágazó; a fiataloktól az idősekig terjed, és nem kizárólag a helyieket, hanem a külföldieket is igyekeznek megszólítani. A mintegy 7 ezer főt foglalkoztató pénzügyi szervezet 2020-ban közel 150 millió eurós adózás előtti nyereséget mutatott fel.

Inkubátor program a Fintech vállalkozások számára

A Fintech versenytársakkal az ING Labs kezdeményezésén keresztül igyekszik lépést tartani a vállalat. Ezekből egy belga székhellyel rendelkezik: az ING Labs Brussels az anyavállalat tudását és hálózatát ötvözi az új, életképesnek bizonyuló pénzügyi ötletek gyors megvalósításával. Kiemelten foglalkoznak az ingatlanpiac, a kereskedelem, a hitelezés, a pénzügyi egészség és a megfelelőség területén megbúvó lehetőségek felismerésével és kiaknázásával.

A korábban Fintech Village névre hallgató “pénzügyi inkubátor programban” az ING Belgium partneri kapcsolatot alakít ki a pénzintézet innovációs céljaihoz igazodó feltörekvő startupokkal. Mihelyst elérte a skálázhatóság állapotát a projekt, a kezdeményezések mögött álló csapat ING támogatású, de önálló cégként folytatja, vagy dönthet úgy is, hogy a banki keretek között viszi tovább a fejlesztést. A siker maximalizálása érdekében a fókusz mindig az ügyféligények megértésén van, illetve azon, hogy ezek kiszolgálása hatásosan és hatékonyan történhessen meg. Tesztelik és kiértékelik a kezdeti feltételezéseket, mielőtt komplett infrastruktúrát építenének köré.

Automatizált szolgáltatóváltás és előfizetés-lemondás

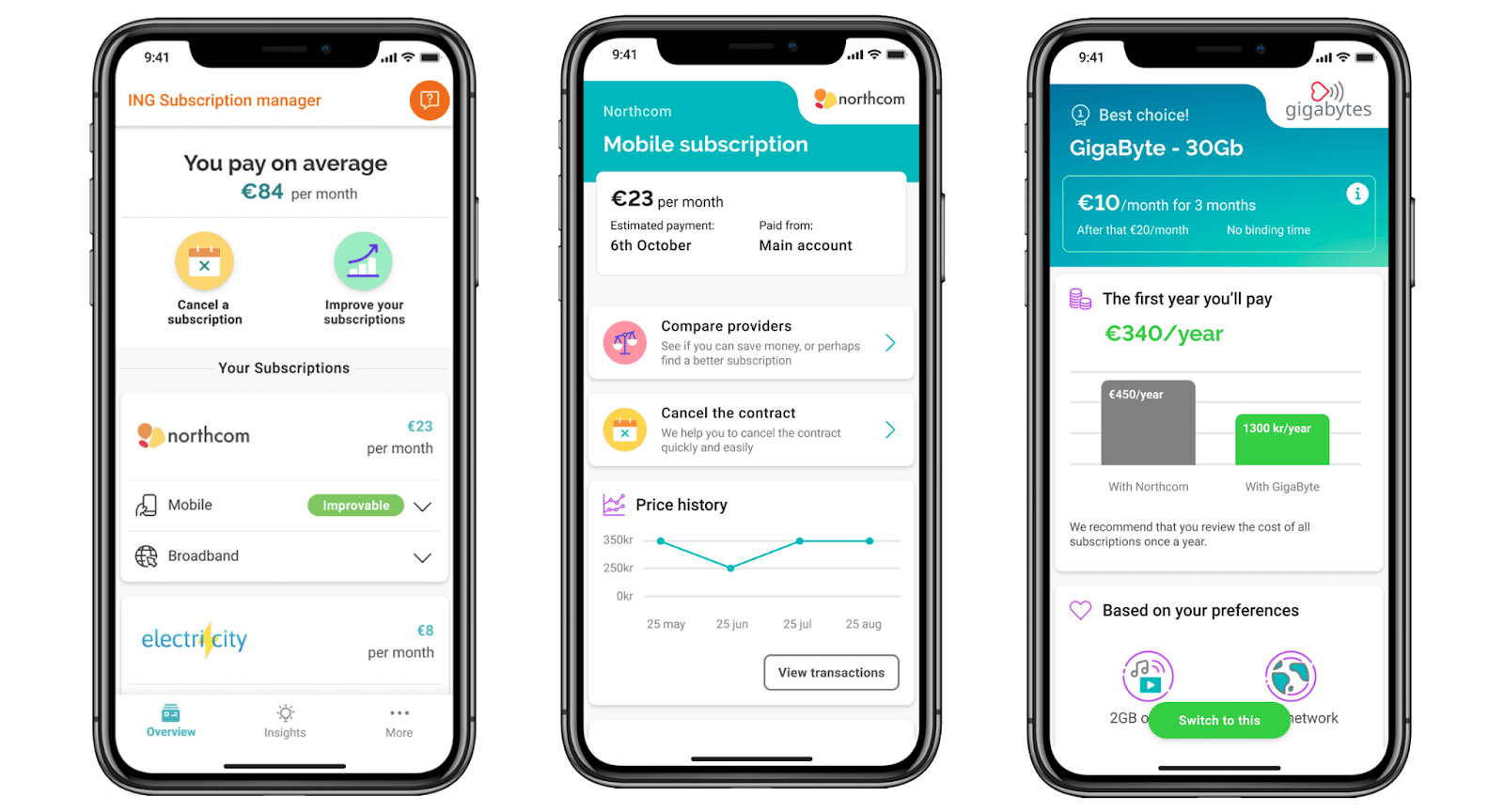

Kiváló példa erre a 2016-ban alapított, svéd Minna Technologies története. A bank Fintech partnere teljes betekintést kínál az ügyfelek összes, saját előfizetésébe. Lehetővé teszi, hogy a bankolásra használt app elhagyása nélkül kezeljék előfizetéseiket – például megszüntessék azokat vagy (akár automatikusan) másik szolgáltatóra váltsanak -, így kényelmesen és hatékonyan felügyelhessék havi rezsi kiadásaikat. A svédek állítása szerint 2016-os alapításuk óta több mint 40 millió eurót takarítottak meg a banki ügyfelek számára az olcsóbb villanyszámlát vagy alacsonyabb mobiltelefonos szolgáltatást eredményező kezdeményezéssel.

A Fintech vállalkozás 2019-ben lépett partneri kapcsolatra az ING Belgiummal, pontosabban az ING Lab Brussels-zel. Miután a két szervezet sikeresen bebizonyította a szolgáltatási modell működőképességét, 2020 nyarán adoptálták a belga pénzintézet appjába a Minna technológiáját. A mintegy 100 ezer felhasználóval végigvitt pilot projekt tapasztalatait összegezve idén tavasszal kiderült, hogy átlagosan évi 400 (havi 32) eurós megtakarítás is elérhető a OneView nevű szolgáltatás használatával a belga (és luxemburgi) ügyfelek számára. Minden tizedik ügyfél lemondott egy, számára felesleges előfizetést, 1,7 százalékuk pedig többtől is megszabadult.

Az ING Belgium a fentieken túl, idén tavasszal elindította Switch nevű, szintén mobilappjába integrált szolgáltatását. Ezzel az országban először lehetővé vált az ügyfelek számára, hogy okostelefonos alkalmazás segítségével összehasonlíthassák előfizetéseiket a konkurens ajánlatokkal. Nem csak olcsóbb alternatívára lehet váltani pusztán a mobilkészülék nyomkodásával, hanem akár a zöld(ebb) energia felhasználása is szempont lehet. Motiválja bármilyen megfontolás is az ING Belgium ügyfelét, a bank csak a döntésre vár: annak létrejöttét követően minden adminisztratív feladatot magára vállal.

Mesterséges intelligencia a hitelkezelésben

Szintén 2021 tavaszán jelentette be a belga bank a Flowcasttal való együttműködését a hitelezés hatékonyságának növelése érdekében. A Fintech startup mesterséges intelligenciára alapuló hitelkihelyezési és -behajtási megoldásokat fejleszt, melynek első körös finanszírozásában is részt vett már az ING Belgium. A tavaszi, 3 millió eurós beruházással együtt már mintegy 10 millió eurónyi működőtőkét vonzott be a Flowcast.

A szolgáltatás lehetővé teszi a bank számára, hogy proaktívan kezelje hitelportfólióját, csökkentve a költségeket, az ügyfelek elvándorlását és javítva a hitelfelvételi élményt. Jelenleg a felhasználói elégedettséget és a fogyasztókra gyakorolt hatást vizsgáló pilot projekt fut az országban.

ING – A személyre szabott banki felület

A bank széles ügyfélköre az üzleti életben nagyszerű, ám megnehezíti a személyre szabott ügyfélélmény létrehozását, tartalmas banki élmény nyújtását minden egyes személy számára. A pénzintézet ügyfélkörének egyes szegmense sajátos, eltérő igényekkel rendelkezik, ugyanakkor minden egyes felhasználó ugyanazzal az alkalmazással és ugyanazzal a felülettel találkozik.

Mit lehet ebben az esetben tenni? Az ING úgy döntött, hogy az eltérő ügyfél-igények mentén három fogyasztói szegmenst hoz létre, és számukra személyre szabható banki felületeket terveztet, készíttet. Ezek közül a fiataloknak készült felület kutatási módszertanát, tervezési folyamatát mutatjuk egy, az ING bank megbízásából készített egyetemi esettanulmány segítségével.

A folyamat a következő volt:

- a diákok pénzügyi magatartásának megismerése

- lehetséges “fájdalom pontok” azonosítása a jelenlegi alkalmazásban

- a szegmens számára szóló új, személyre szabott felület koncepciójának kialakítása, és végül természetesen

- az elkészült felületek tesztelése, validálása

Kutatás: kiindulópont és interjúzás

Az ING banknak természetesen voltak előzetes információi arról, hogy az egyes szegmensek viselkedését, elvárásait mi különbözteti meg egymástól, de a felület tervezőinek számos feladata adódott még. Első körben hipotéziseket alkottak arról, milyen lehet az egyes szegmensek pénzügyi magatartása. Ezeket a hipotéziseket egészítették ki desk research segítségével (utána olvastak, tanulmányokat kerestek és összegezték azokat). Vagyis ebben a szakaszban még valós kutatást nem végeztek, csak elméleti szinten mozogtak.

Az alkalmazás koncepcióterveit tervező ügynökség (https://leslieman.com/) szerette volna részletesen megérteni, hogy a fiatalok hogyan használják a pénzüket, hogyan kezelik a megtakarításaikat és, hogy milyen kapcsolatuk van a bankjukkal.

Úgy gondolták, ennek megértése közelebb viszi őket ahhoz, hogy személyre szabottabb felületet tudjanak létrehozni. Ennek érdekében a hipotézisalkotás és desk research után részletes interjúkat készítettek a választott és vizsgált diák szegmens tagjaival, akik esetében az volt a kritérium, hogy az alanyok 18-25 évesek legyenek és tanuljanak. Az interjúk során olyan nyitott kérdéseket tettek fel, mint például: „a jelenlegi banki alkalmazás mely funkcióit használja a legtöbbet?” és „milyen pénzügyi céljai vannak, és hogyan tudna a bankja hozzájárulni ahhoz, hogy elérje ezeket a célokat?”. Az volt a céljuk, hogy valóban megismerjék, hogyan használják a diákok a pénzüket, és megértsék a bankjukkal való kapcsolatukat.

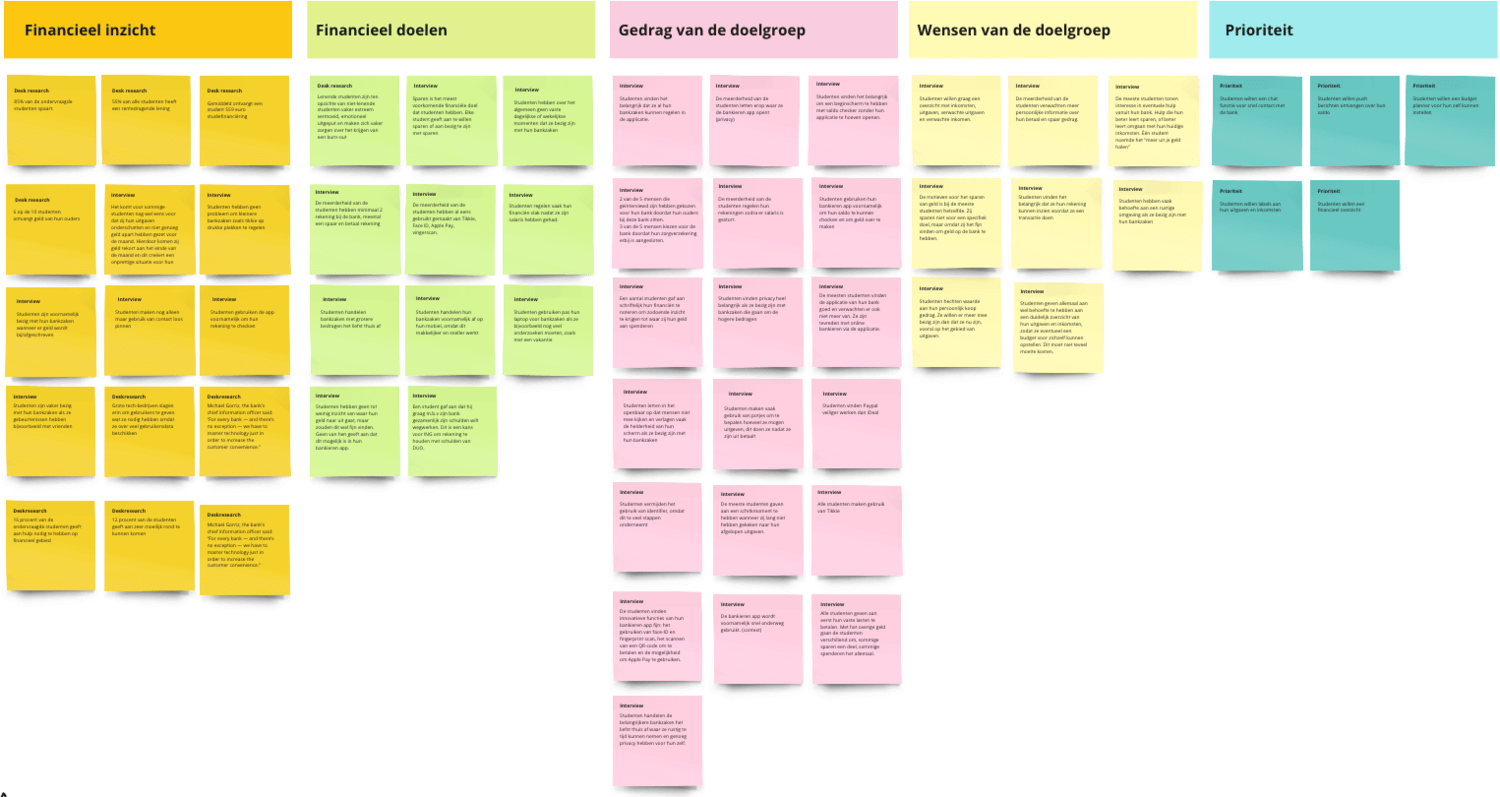

Az interjúkból származó megállapításokat, a desk research és a piackutatás adatait affinitási térkép segítségével, különböző szempontok szerint csoportosították (lásd: “Affinitási térkép, az információk témák szerint rendezve” c. kép):

Eszerint a legfontosabb problémák a következők voltak:

- Betekintési lehetőségek a pénzügyekbe: A diákok nem látják át megfelelően a pénzügyeiket; rendre elfelejtik, hogy mennyit és mire, mikor költöttek. Sokan nagyjából tudják, de semmiképpen nem pontosan.

- Pénzügyi célok témaköre: Sok diák arra panaszkodott, ugyan vannak pénzügyi céljaik, de nem képesek elérni azokat. Szeretnének például némi pénzt megtakarítani, vagy egyszerűen kevesebbet költeni. Ezek a célok személyenként eltérőek, de jellemző igény az, hogy a költségvetésen belül maradjanak, vagy legalább megtakarítsanak.

- A célcsoport viselkedése: A többség nagyon szeretne a havi költségvetésén belül maradni, de ez nehezen megy nekik.

- Célcsoport kívánságai, kiemelten fontos szempontok: Szeretnék látni, hogy pontosan hova és mire megy el a pénzük.

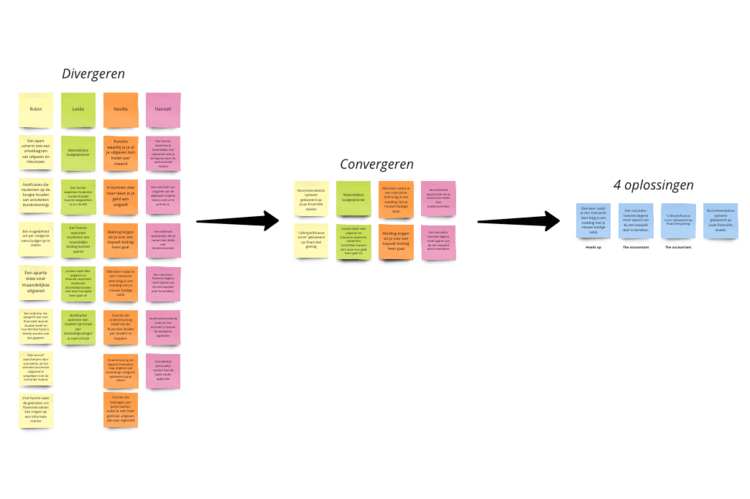

Ötletelés

Ezek után nekiálltak kigondolni a lehetséges megoldásokat. Brainstormingot szerveztek, ahol a résztvevők felírták az egyes funkciókkal kapcsolatos ötleteiket és megoldási javaslataikat. A felmerült ötleteket eztán csoportosították, és végül leszűrték négy funkcióra, amelyek később egyetlen megoldássá váltak. (Lásd: “Brainstorming, eredmények, csoportosítások” c. kép)

A fent megfogalmazott problémákra a megoldások (4 oplossingen / megoldások felirat) a következők voltak:

- Elsajátítani a megtakarítási lehetőségeket,

- A költségvetésen belül maradni,

- Lehessen látni, hogy hová és mire megy el a pénzük,

- Meg tudják tervezni a későbbi kiadásaikat.

Az elképzelés

A kutatások alapján már ábrázolni is tudták, milyen problémákkal szembesülnek a diákok és hogyan akarják ezeket megoldani. Mi történik tehát? A folyamat – adott esetben a probléma is – a következő:

- A tanuló fizetést kap,

- A tanuló azt gondolja, hogy szeretne spórolni, de ezt nem rögzíti sehol,

- Gondolkodás nélkül vásárol,

- Vásárolna, de kiderül: túl alacsony az egyenege, sőt: nem is tudott erről,

- A tanuló nem tudja végül megvásárolni a kívánt terméket / szolgáltatást,

- Mivel túl sok kiadása volt, nem éri el a pénzügyi célját.

A kutatások és az interjúk alapján célul tűzték ki, hogy olyan megoldást fejesszenek, amely hasonló helyzetekben segít a feltérképezett problémákkal szembesülő diákoknak:

- költségvetés készítésére ösztönöz

- megfelelő betekintést nyújtson a pénzügyekbe

- segíts tudatosítani a kiadásokat és ösztönzőbb megtakarítási célokat találni

- támogassa pénzügyi tudatosság kialakulását, fejlődését

Ezután felvázolták a megoldás lehetséges terveit.

Tesztelés és iterálás

Miután elkészült az első vázlat az eredeti ötletről, tesztelni is kellett azt.

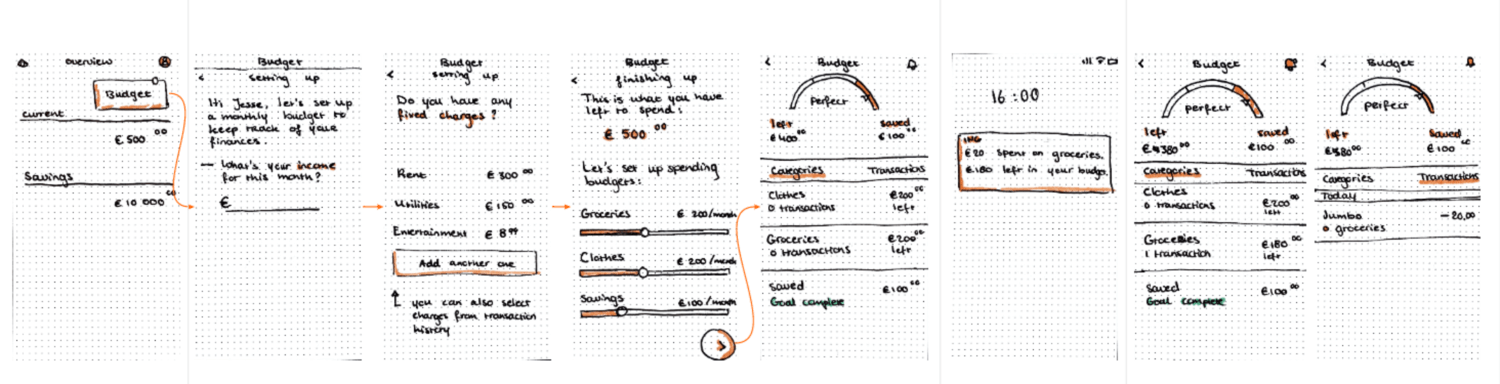

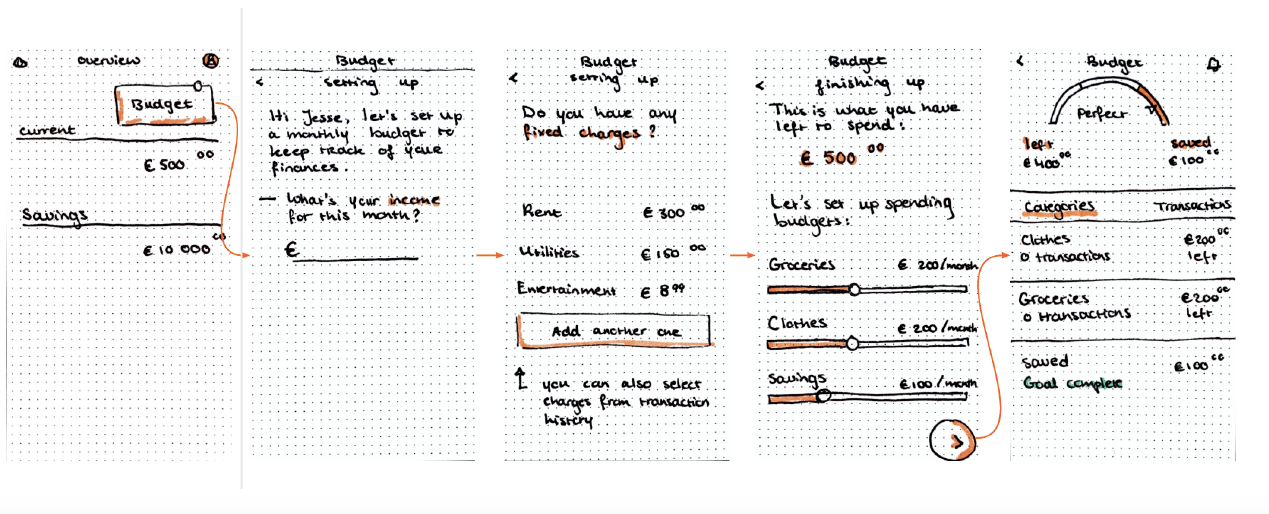

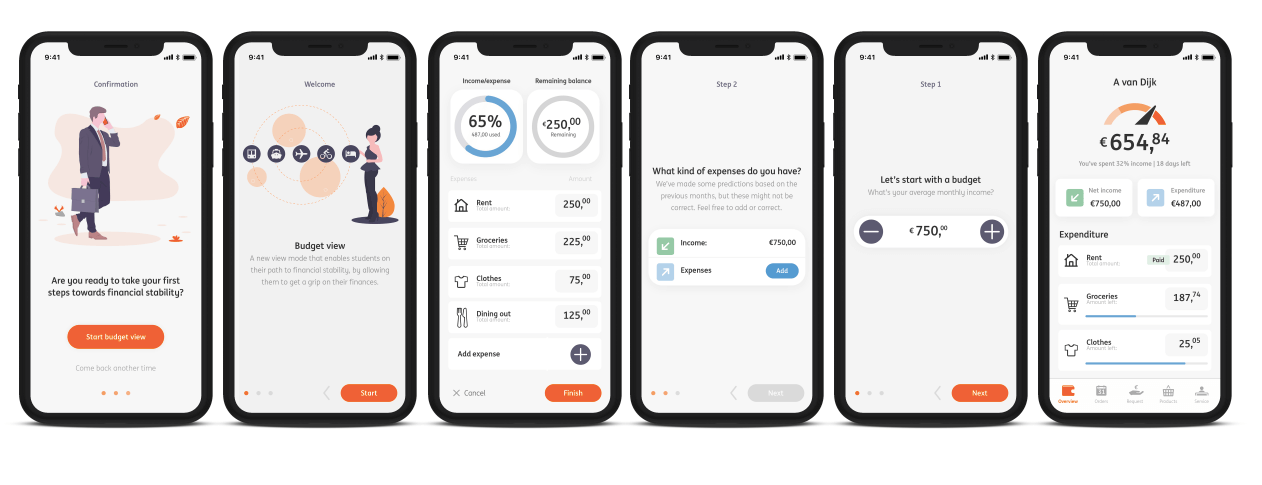

A célcsoporthoz tartozó felhasználókkal két alkalommal végeztek papírprototípus-tesztelést. A kapott visszajelzések elégségesek voltak ahhoz, hogy elkezdjék a következő prototípus iterálását. Innentől kezdve pár héten át teszteltek és terveztek, újra és újra. Ebből a tesztelési és iterációs ciklusból látható (lent) néhány eredmény. Egyszerű felületek, egységes tipográfia és fiatalos színvilág jellemzi a képernyőképeket. Látható, hogy a felületen a legfontosabb információkat nagyobb betűméretű és/vagy eltérő színű szöveggel jelenítik meg. Ez segít abban, hogy a felhasználó gyorsan átlássa azt és könnyebben tudjon navigálni rajta. Ami vizuálisan is megjeleníthető és a megértést segíti, azt igyekeztek ilyenre is tervezni.

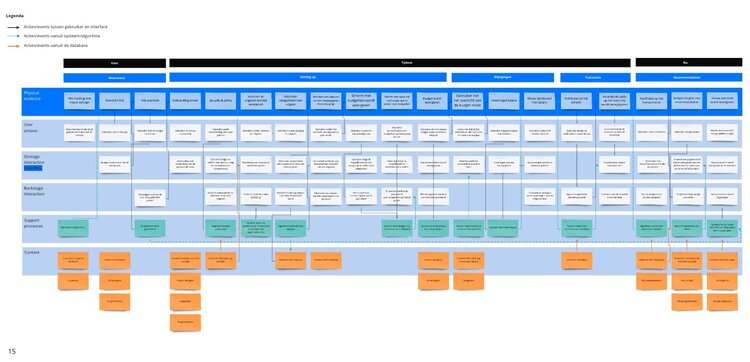

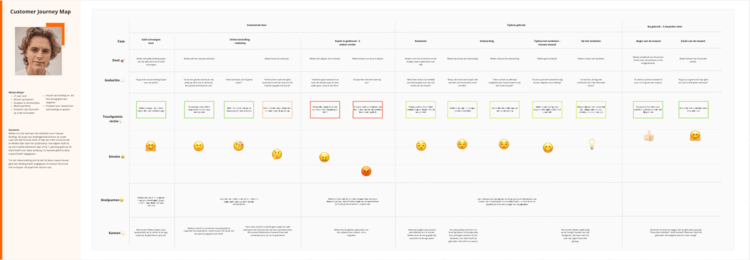

A későbbiekben feltérképezték az ügyfelek által bejárni kívánt útvonalakat (customer journey mapping), elkészítették a szolgáltatás tervrajzát (service blueprint, lásd: “Service blueprint” kép), kidolgozták a perszónákat, az értékajánlatot (developing a value proposition), valamint a storyboardingot, és piacelemzést készítettek (market analysis).

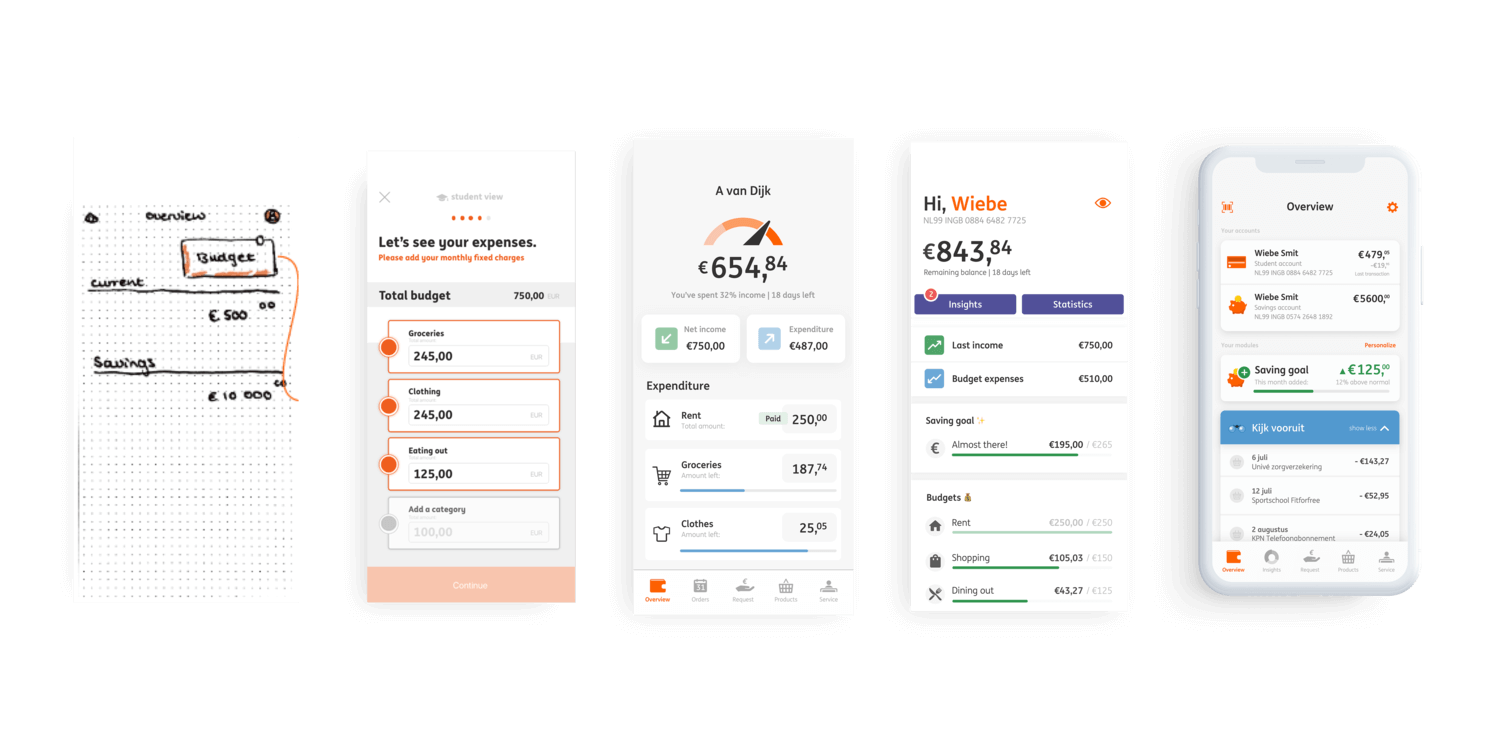

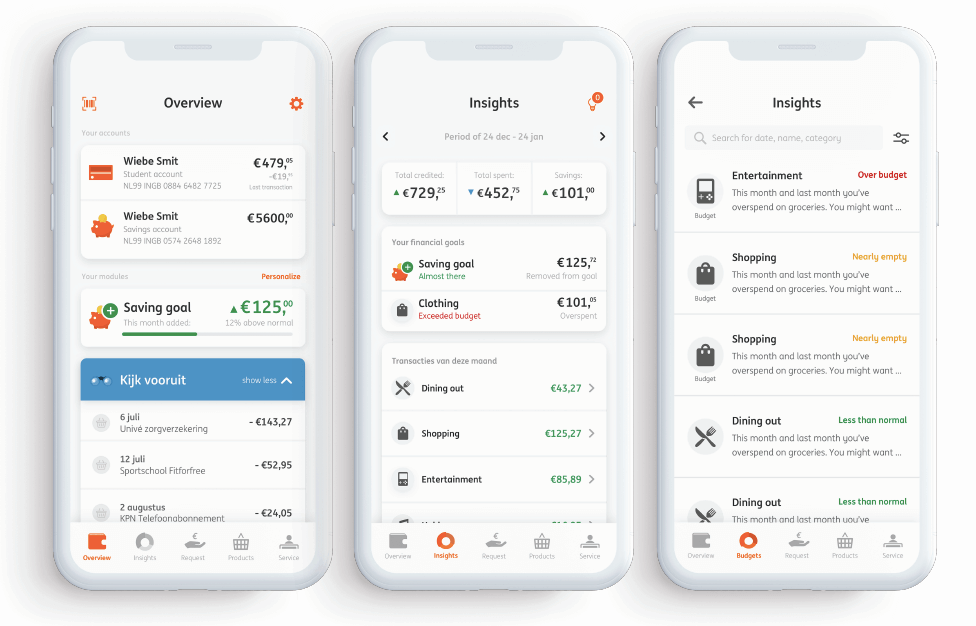

És a végtermék – Betekintés

Megfelelő mennyiségű tesztelés és iteráció után elkészítették azt a felületet, amely megfelelt az eredetileg megadott szempontoknak és megoldást nyújtott a kutatás során felismert fájdalompontok mindegyikére. Ez a megoldás segített a diákoknak a költségvetés megtervezésében és betartásában, a pénzügyi célok elérésében, és, ami a legfontosabb: betekintést nyújtott abba, hogy mikor és mire megy a pénzük.

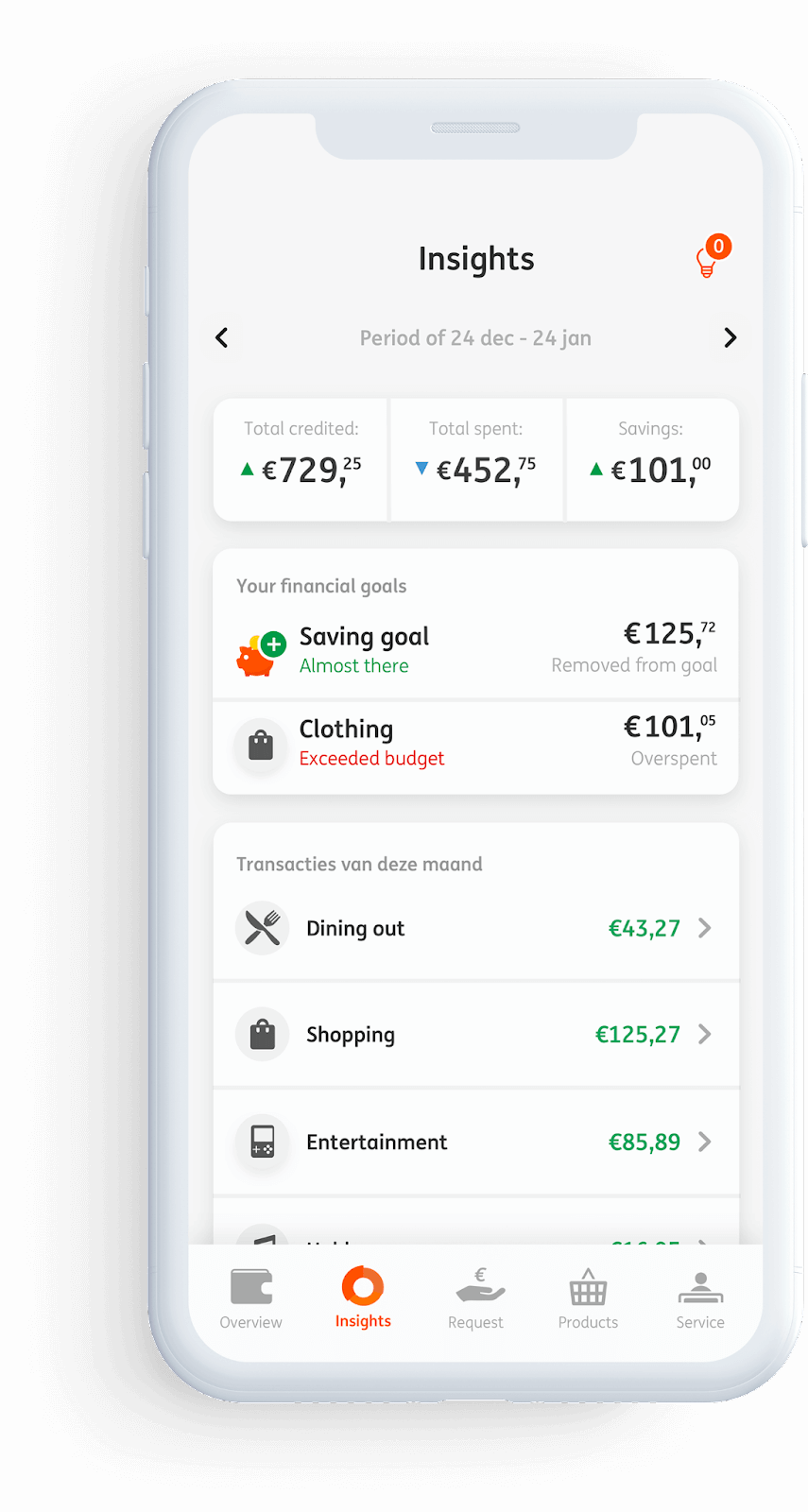

Az új applikáció “insight” / betekintés oldalán egy felületen láthatja a felhasználó a havi összes bevételét és kiadását, kategóriákba rendezve. Ezek a kategóriák (maximum három, például étkezés, bevásárlás és szórakozás) egyénileg állíthatók be. Láthatja a felhasználó havi megtakarítását (ha volt) is, sőt, azt is mutatja a felület, hogy az adott hónapra milyen pénzügyi célokat tűzött ki maga elé, és hogy sikerült-e azokat betartani.

Bónuszpontként pedig végül egy olyan felületet hoztak létre, amely nem csak a diákok számára hasznos, hanem mindenkinek, akinek nehézséget jelent a pénzügyek kezelése, és emiatt olykor pénzügyi problémái vannak. (“Részletek az iterációkból 1-3” és a “Betekintés: mire mennyi pénz ment el?”, valamint az “Áttekintés: mennyit sikerült félretenni?” ábrák)

Mi volt a teljes tervezés, fejlesztés tanulsága?

Egyrészt az, hogy a projektek elején érdemes sok és részetes, adott esetben többféle, áttekintő kutatást végezni. A kapott adatok így nem csak a készülő termék tervezését-fejlesztését alapozzák meg, hanem egy olyan adathalmazt hoznak létre, amelyhez rendre vissza lehet nyúlni. Ez pedig a későbbiekben segít a tervezési-fejlesztési és egyéb, termékkel kapcsolatos döntések meghozatalában.

Látható, hogy a tesztelt papír-prototípusok (Első koncepciótervek az alkalmazásra c. kép) egyáltalán nincsenek részletesen kidolgozva. Nincs is erre szükség, ugyanis a tesztelés során számos visszajelzést kap a tervező-tesztelő-készítő, és ezek alapján a következő iteráció terveihez már hozzá lehet adni az aprólékos részleteket. Illetve az is fontos tapasztalat, és nem lehet elégszer leírni, hogy a minél korábbi tesztelés jobb, mint a késői.

Ennek az az oka, hogy a vázlatosabb korai (akár papírra, kézzel rajzolt) terveken végzett tesztelés azonnal kimutatja a legnagyobb és a közepesen nagy UX hibákat. Ekkor a terveken a javítás nagyon egyszerű, a vonatkozó részt a kutató egyszerűen kiradírozza és – akár a kutatási alany segítségével – újrarajzolja. Világos, hogy ennek a költsége eltörpül a kidolgozottabb, számítógépen elkészített tervek tesztelésén és javításán. Még egy előnye van a papíron végzett tesztelésnek: a kutatási alanyok nem feltételezik, hogy valaki már sokat dolgozott rajta. Ezzel ellentétben, a kidolgozott grafikájú terveken sok esetben már nem szívesen kérnek módosítást a tesztelők, épp emiatt. “Hagyjuk inkább, jó lesz az úgy!” szokták a feltárt hiba kapcsán mondani, egy szép, kidolgozott grafikájú tervet látva.

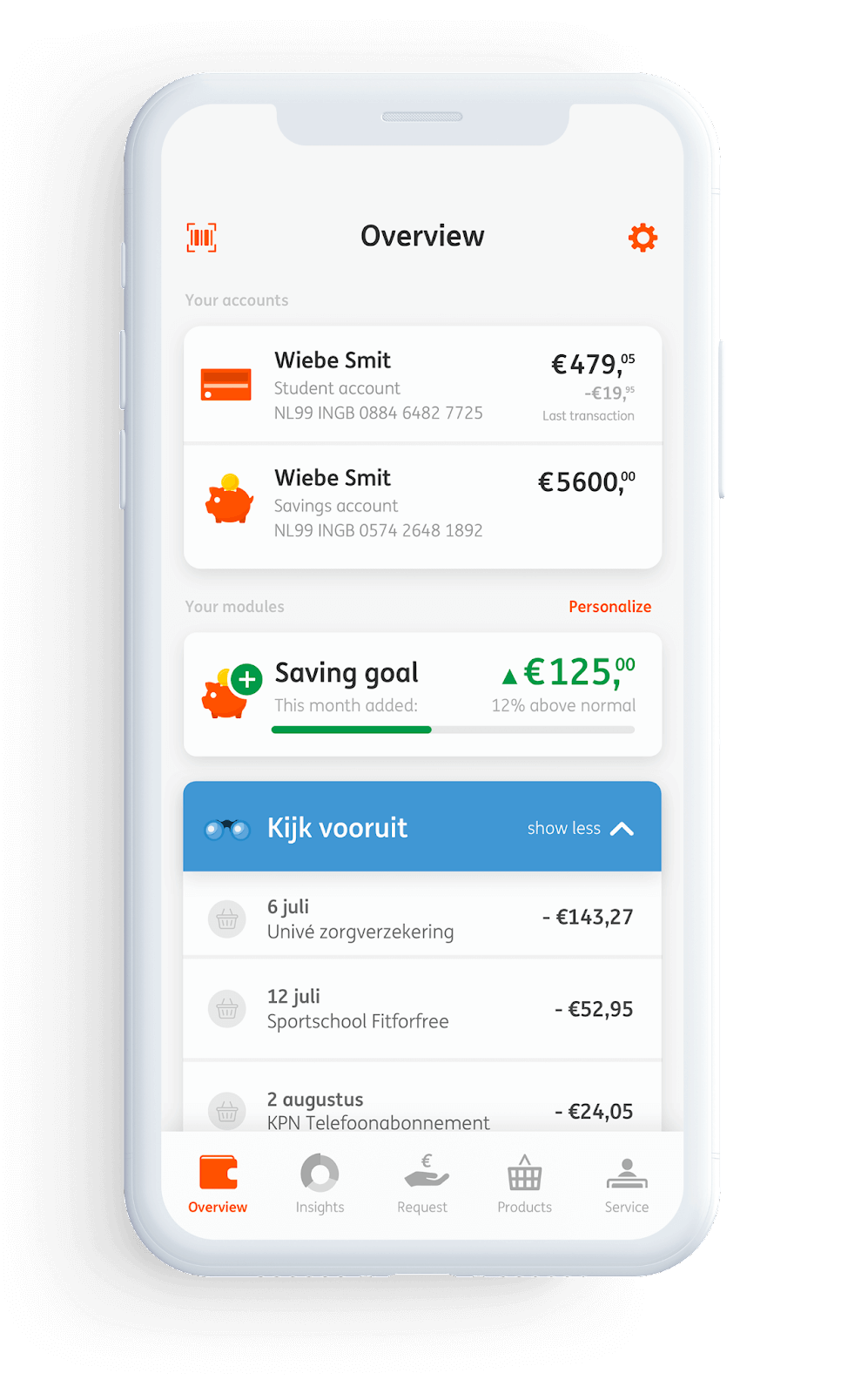

A megújult ING OnView a korábbiakhoz képest még egyszerűbb felülettel, könnyebb navigációval és új funkciókkal is rendelkezik.

BNP Paribas Fortis

A belga központtal bíró, 1990-es alapítású, nemzetközi bank a francia BNP Paribas leányvállalataként működik. Korábban – a holland és a luxemburgi részlegekkel együtt – Fortis néven volt ismert. A sikertelen ABN-AMRO átvétel, a 2008-ban kirobbant másodlagos jelzáloghitel-válság és a vezetőség néhány hibás döntése azonban a holland és a luxemburgi piac leválását eredményezte. A pénzintézet a belga kormányzat felvásárlását követően került a francia pénzügyi óriás birtokába. Ezt követően 2013-ban az Ergománia is aktívan dolgozott a cég digitális transzformációján és digitális stratéigiájának kidolgozásán.

Az ország legnagyobb bankjaként a teljes palettát lefedi: a magán- és a vállalati ügyfelek, az állami és a pénzügyi szereplők egyaránt megtalálhatók a BNP Paribas Fortis partnerlistáján. Az országban 18 ezer alkalmazottal működő szervezet közel 8 milliárd eurós eredményről számolhatott be a 2020-as évet illetően.

Nyílt lapokkal

Nagyobb védelem a fogyasztónak és nyíltabb környezet a banki alkalmazások fejlesztéséhez – ebben a szellemben született meg 2015-ben az európai uniós PSD2 (Payment Services Directive). A direktíva arra kötelezi az öreg kontinens pénzintézeteit, hogy nyissák meg szolgáltatásaikat a Fintech fejlesztők előtt, tegyék lehetővé banki alkalmazásaik elérését és kibővítését az ebben fantáziát látó külső piaci szereplők számára. Belgiumban jobb példát ennek a folyamatnak a demonstrálására keresni sem lehet a BNP Paribas Fortis-nál.

2019-ben állt be teljes mellszélességgel a PSD2 mögé a bank, bejelentve Open Banking Portaljának elérhetőségét a szervezettől független, államilag minősített fejlesztők részére. A digitális megoldások fejlesztéséhez szükséges, a BNP Paribas Fortis által használt alkalmazásprogramozói felületek (API, application programming interface) minden technikai dokumentációja elérhető a portálon. Emellett homokozó (sandbox) lehetőséget is kínál a Fintech innovátoroknak a bank, melyben próbára tehetik frissen elkészített alkalmazásaikat az éles környezetbe való bevezetés előtt.

A lehetőség adott a belgák Hello bank! nevű mobilbanki szolgáltatásában is, melyben az ügyfelek nem csak banki teendőiket végezhetik el, hanem lehetőségük van biztosítások kötésére és az Ululével közösen biztosított közösségi finanszírozási (crowfunding) projektek indítására. Utóbbival a többi banki ügyfél bevonható egy jó ötlet pénzügyi alapjainak megteremtésébe anélkül, hogy ehhez egy (vagy néhány) nagybefektetőt meg kellene nyerni az ügynek.

Noha a kezdeményezés előremutató, és a banki alkalmazásból való közösségi finanszírozásnál egyszerűbb invesztíciós lehetőséget nehéz elképzelni, úgy tűnik, hogy a szolgáltatás nem futott fel igazán. Az Ulule weboldalán található információk szerint mindössze öt ötlet jutott el a lezárás fázisába mostanáig. Ezek is jellemzően pár ezer eurós tételek, amik egy Belgium kaliberű országban akár még bérből is kigazdálkodható összegnek számítanak.

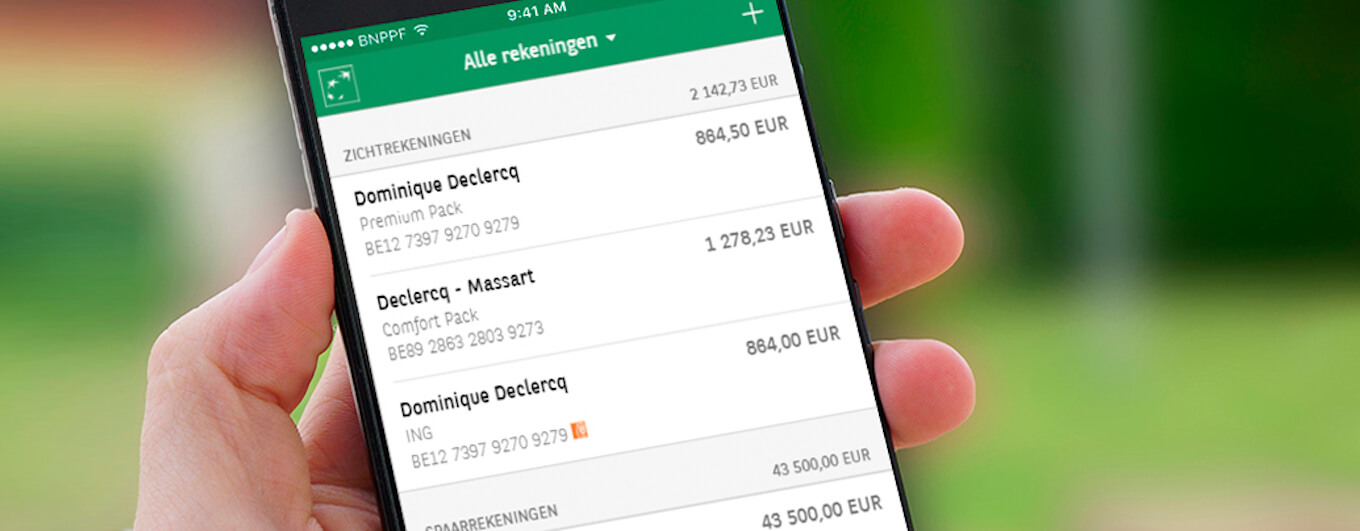

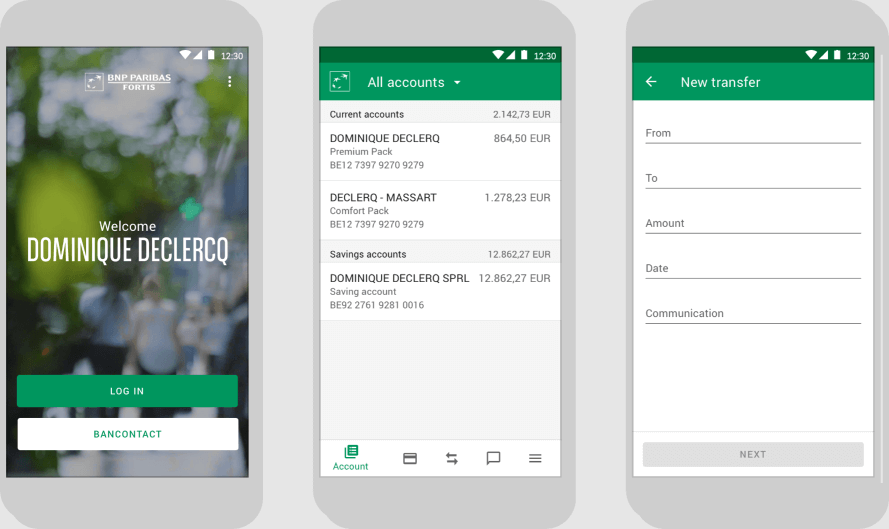

A belga BNP Paribas Fortis, a BNP Paribas leányvállalata, ahogy korábban már említettük, indította el elsőként az Easy Banking alkalmazás több bankra is kiterjedő változatát iPhone és Android okostelefonokra. Jelszavai voltak: „Belgiumban ez az első!”, „Belgiumban először!” A kezdeményezés sikere hozzájárult az Ausztriában tervezett hasonló kampány elindításához.

Ez azt jelentette, hogy az alkalmazás használata során a felhasználók valós időben tekinthetik meg a más bankoknál vezetett számláik egyenlegeit és egyben áttekintést kaphatnak a BNP Paribas-tól független pénzintézeteknél vezetett megtakarítási számlák tranzakcióiról. Ez különösen fontos volt a bank számára, mivel minden negyedik BNP Paribas Fortis ügyfélnek van számlája egy másik banknál is. Ez az új megközelítés összhangban van a bank azon törekvésével, hogy olyan új, innovatív szolgáltatásokat kínáljanak ügyfeleiknek, amelyek megkönnyítik mindennapi életüket. Ebben az esetben az ügyfelek egy pillantással, egyszerre láthatnak minden információt a megtakarítási számláikról, mind a személyes, mind pedig az üzleti számlák esetében is. Ehhez többé már nem szükséges váltogatni a különböző bankok mobilalkalmazásai között.

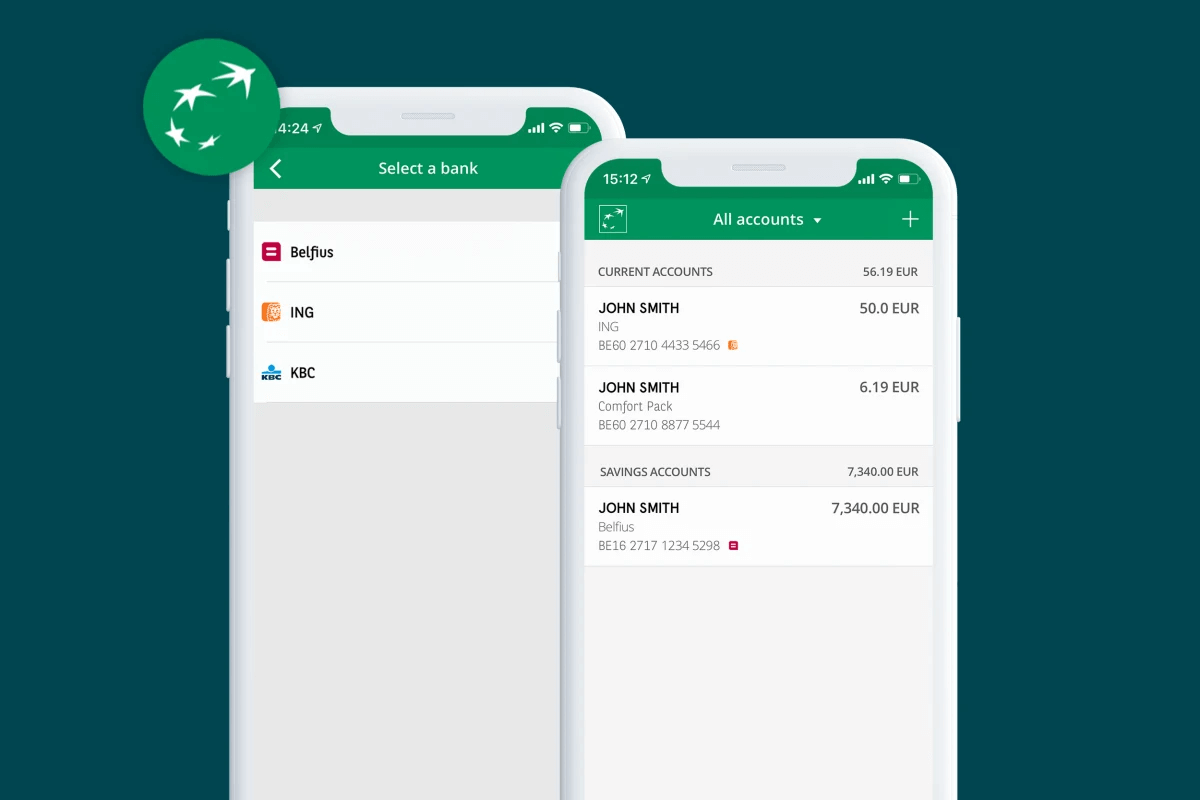

Jelenleg a Belfius, az ING és a KBC számlái adhatók hozzá az alkalmazáshoz, de a tervek szerint további bankok számláit is integrálják a BNP Paribas Fortis számlaaggregátorába, számos új funkcióval együtt, mint például a fizetéskezdeményezési szolgáltatások (payment initiation) és személyes pénzügyek (personal finance management, PFM) kezelése. Előbbi esetén az ügyfelek kényelmesen, saját banki alkalmazásukba való bejelentkezés nélkül, harmadik félnek adott engedéllyel kezdeményezhetnek fizetési tranzakciókat.

Hogyan készült mindez?

A BNP Paribas Fortis pontosan tudja: semmilyen ügynökség, cég vagy digitális guru nem mondhatja meg, hogy a mobil banki alkalmazásoknak hogyan kellene vagy nem kellene kinéznie. Az egyetlen, aki az igazságot birtokolja, az maga a user, vagyis a mindennapi felhasználó.

Ennek megismerése, így a felhasználói kutatás kulcsfontosságú ahhoz, hogy csúcsminőségű mobilélményt lehessen nyújtani. A kutatás pedig sokféleképpen végezhető el. Egyik lehetséges módszere a KANO, amely egy találékony megoldás az ügyfelek alapvető igényeinek, követelményeknek megismerésére. Annak feltérképezésére, hogy a felhasználók mit szeretnek, mit utálnak és mire vágynak, például egy mobil banki alkalmazás használata során.

A Paribas Fortis webes alkalmazásának, az In The Pocket tervezésének, elkészítésének a teljes folyamata során kutattak, és kifejezetten a mobil banki alkalmazásokkal kapcsolatos KANO felmérést is végeztek. Ennek során 200, 25-65 év közötti belga felhasználó részvételével interjúztak. A KANO modellalkotás, mint említettük, egy kvantitatív kutatási módszer, amelyben minden egyes potenciális funkciót – jelen esetben a banki alkalmazások képességeit – leírnak, és három kérdést tesznek fel a felhasználóknak:

- Hogyan érezné magát, ha ez a funkció bekerülne az Ön banki alkalmazásába?

- Hogyan érezné magát, ha ez a funkció NEM lenne benne a banki alkalmazásban?

- Mennyire fontos Önnek ez a funkció?

A KANO modell segít feltérképezni, hogy a felhasználók szerint hogyan kell(ene) kinéznie egy mobil banki alkalmazásnak.

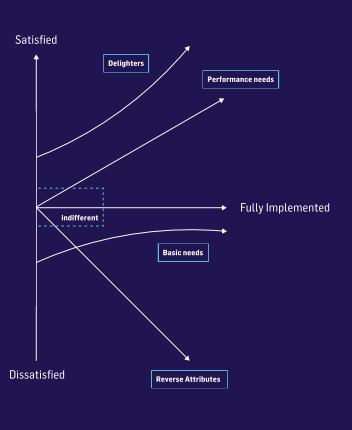

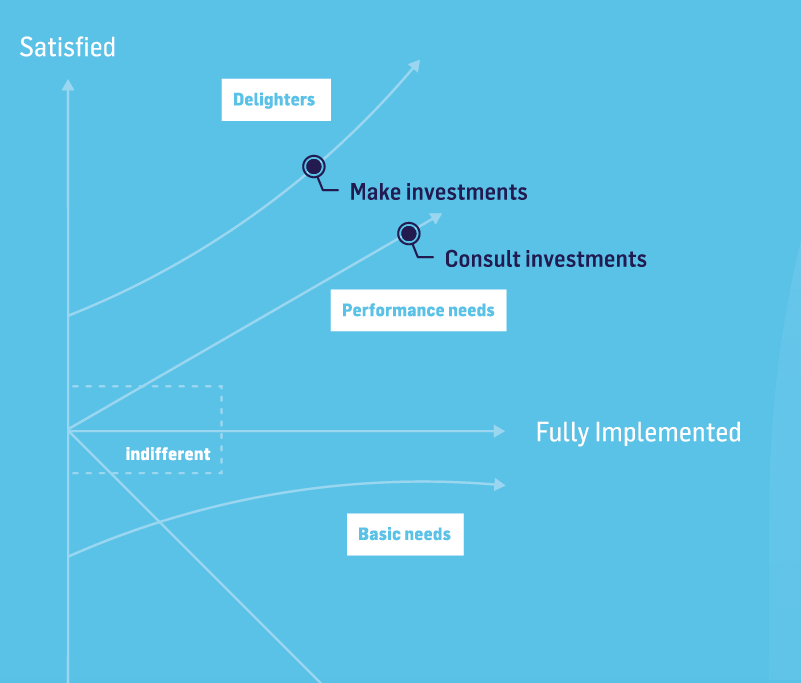

A KANO modell öt kategóriába sorolja az ügyfelek preferenciáit, prioritásait, ezek a következők:

- Alapvető szükségletek, muszáj-tulajdonságok (Performance needs): ezek a termék alapvető tulajdonságai, amelyeket minél kidolgozottabban tartalmaz a megoldás, annál elégedettebbé teszik az ügyfeleket. Fontos tulajdonságuk, hogy ha egyszerűen csak teljesítjük ezeket, az ügyfelek természetesnek veszik, de ha rosszul végezzük vagy megfeledkezünk róluk, az ügyfeleink nagyon elégedetlenek lesznek.

- Vonzó tulajdonságok (Delighters): Ezek azok a tulajdonságok, amelyekre az ügyfelek nem számítanak, hiányuk nem okoz kellemetlenséget, de ha találkoznak vele, meglepődnek és elégedettek lesznek.

- Egydimenziós tulajdonságok, vagy alapszükségletek (Basic needs/attributes): Az ügyfelek elvárják ezek meglétét, és még a legjobb esetben is semlegesek. Jellemzően ezek azok a tulajdonságok, amelyekkel két céget összehasonlítanak a vásárlók.

- Közömbös tulajdonságok (Indifferent attributes): Ezek a tulajdonságok sem nem jók, sem nem rosszak az ügyfelek szemében, és nem eredményezik sem a vevői elégedettséget, sem pedig az ügyfelek elégedetlenségét. Ha jól végezzük el ezeket, célszerű meglétüket tudatosítani az ügyfelek számára.

- Zavaró tulajdonságok (Reverse attributes): Minél több ilyet tartalmaz a termék, a felhasználók/ügyfelek annál elégedettlenebbek lesznek.

A KANO modellt, amely a felhasználók preferenciáinak részéletes megismerésére szolgál, érdemes egyéb kvalitatív módszerekkel (pl. részletes mélyinterjúk, felmérések, kérdőívek és egyéb visszajelzési módszerek) ötvözni annak érdekében, hogy a mögöttes drive-okat (hajtóerőket) is megismerjük.

Jelen kutatás esetében is ezt tették. Lássuk, milyen meglepő vagy nyilvánvaló tanulságai voltak tehát a felmérésnek!

- Naivitás azt gondolni, hogy a felhasználók telefonján kizárólag egyetlen banki alkalmazás fut. Többfélét is használnak egyszerre, és a köztük szükséges váltás nem okoz senkinek sem problémát. Meglétük tehát a közömbös tulajdonságok közé tartozik.

- Nem szükséges mindennek digitálisnak lennie! Itt van például a hitelszimuláció esete. Úgy gondolnánk, hogy nagyon hasznos, de valójában jobban hisznek az ügyfelek a banki tanácsadónak: jó dolog a szimuláció, de csak egy alapvető tájékozódási forma a személyes megbeszéléshez képest. Vagyis: szeretjük használni az online világot, de nem bízunk benne teljesen, szükséges az emberi hang és az értő hallgatás, személyes odafigyelés az ügyletek véglegesítéséhez.

- Az ügyfelek nem csak az egyszerű megtakarításaikra szeretnek figyelni, hanem a befektetéseikre is, amelyeket szintén a banki app segítségével szeretnének nyomon követni. Bónusz pont lehet, ha az appon keresztül is tehetnek befektetéseket. Ezek nem csak Alapvető szükségletek tehát (Performance needs), hanem Vonzó tulajdonságok (Delighter) is lehetnek. Vagyis érdemes a befektetési lehetőségeket a mobiltelefonos élmény szerves részévé tenni.

- Az onboarding folyamat sokszor fárasztó az ügyfelek részére, ezért érdemes azt minél rövidebbre és egyszerűbbre venni. Ezt pontosan ismerik az olyan neobankok, mint például a Revolut.

- Új fiókot létrehozni vagy kártyát igényelni legyen nagyon-nagyon egyszerű! Minél egyszerűbb a folyamat, annál elégedettebbek lesznek az ügyfelek.

- Senki sem akarja felemelni a telefonját ahhoz, hogy időpontot egyeztessen egy banki alkalmazottal. Szinte elvárják a userek, hogy ezt a banki appon belül könnyedén meg tudják tenni: szeretnék azonnal elérni egyben a naptár nézetet is, hogy ütemezhessék az időpontot és kész! Ha még inkább az ügyfél kedvére szeretne a bank tenni, tegye lehetővé, hogy hadd indítson az ügyfél az appból videóhívást a banki alkalmazottal: ekkor teljes lesz a siker és az elégedettség! Ez az alapvető szükségletek, “Performance needs” közé tartozik.

- A hagyományos bankok rendre a neobankokat figyelik, hogy megtudják: mi lesz az új nagy funkció a banki világban? Sok ügyfél azt szeretné, hogy a bank adjon lehetőséget nyugdíj-előtakarékosság indítására is, minél egyszerűbb magyarázattal és ügyféledukációval.

- Annyi bank kínál már biztosítást, hogy ez a funkció mára már nem számít kifejezetten nagy hozzáadott-értéknek.

Ezeket a szempontokat tárta fel a KANO-modell módszertannal végzett kutatás, amely az In the Pocket oldalán érhető el.

Sosem volt egyszerűbb felügyelni a kiadásokat

A nyíltság kifizetődő, az ING és a BNP Paribas Fortis esetében mindenképp. A két belga pénzintézet hasonló elképzelésekkel reformálta meg az ügyfelekkel való kapcsolattartás módját, és igazította ehhez banki felületeit. Olyan lehetőségek nyíltak meg a fejlesztésekkel, mint például az automatizált szolgáltatás-összehasonlítás és -váltás, mellyel az ügyfél minden korábbinál könnyebben tarthatja felügyelet alatt kiadásait.

A modern banki mobilalkalmazás kinézetét és funkcionalitását a KANO-modell módszertannal végzett kutatásra alapozták. Ennek eredményeként a valós ügyféligényekhez igazíthatták a mobilapp képességeit – mindezt a lehető legközérthetőbb módon. A használat egyszerűsége ugyanis az a kulcs, amivel kinyitható és szélesre tárható a felhasználói elköteleződés ajtaja.

Dr. Herendy Csilla

Senior Usability Kutató

Egyetemi adjunktus, usability kutató. Kutatási területe az online kommunikáció, az online felületekkel kapcsolatos vizuális, ergonómiai és navigációs kérdések vizsgálata. A Bolognai egyetem vendégoktatója, kutatója.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed