Elég lesz-e a Revolut frissítése a hiper perszonalizáció korában?

A Revolut nem kis utat tett meg viszonylag rövid, 6 éve tartó pályafutása alatt. A 2015-ben induló startup 2018-ra már elérte az unikornis státuszt (a legalább 1 millárd dolláros értékelést elérő startupokat nevezik így), ma pedig már több, mint 15 millió ügyfelet tart számon – és továbbra is töretlenül robog előre.

A folyamatosan új funkciókkal bővülő app használata azonban az utóbbi időben kissé bonyolultá vált – erre a problémára válaszolt most a Revolut az alkalmazás legújabb frissítésével, amellyel egyszerűbb és testreszabható élményt ígérnek a felhasználóknak. Ivan Vazhnov, a Revolut Android-mérnöki vezetője szerint az új elrendezés több lehetőséget nyújt a felhasználók számára, és lehetővé teszi, hogy új módon lépjenek kapcsolatba a szolgáltatásokkal. Ez persze jól hangzik, de vajon elég lesz-e ahhoz, hogy a Revolut meg tudja tartani piacvezető státuszát az egyre növekvő számú neo- és challenger bankok közt? Cikkünkben végigvesszük a Revolut 8.0 frissítés legfontosabb újdonságait és megvizsgáljuk, hogy az új felület megállja-e a helyét a feltörekvő versenytársak innovatív stratégiájával szemben.

A legfontosabb újítások

Amikor a frissítés után először megnyitjuk a Revolut appot, automatikusan egy onboarding videó fog minket köszönteni, amely részletesen bemutatja az újdonságokat. Ez a bemutató egy darabig még elérhető a Bejövő üzenetek fül alatt, ha véletlenül kikapcsoltuk volna, illetve a Revolut Facebook oldalán is bármikor megtekinthetjük. Lássuk tehát, milyen funkciókkal bővült az app.

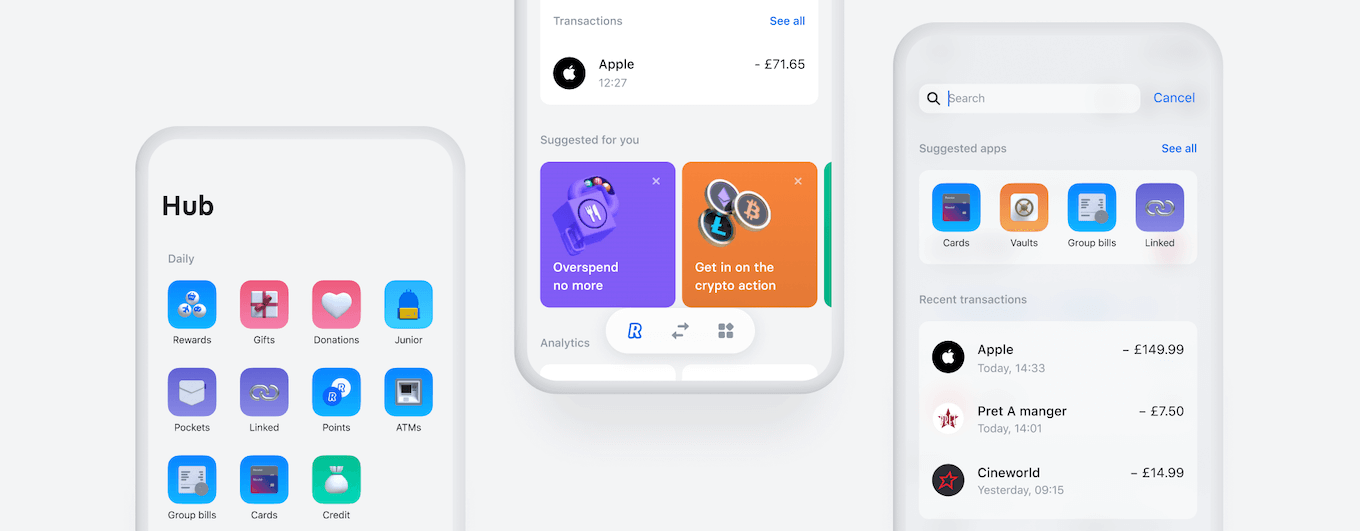

A Hub

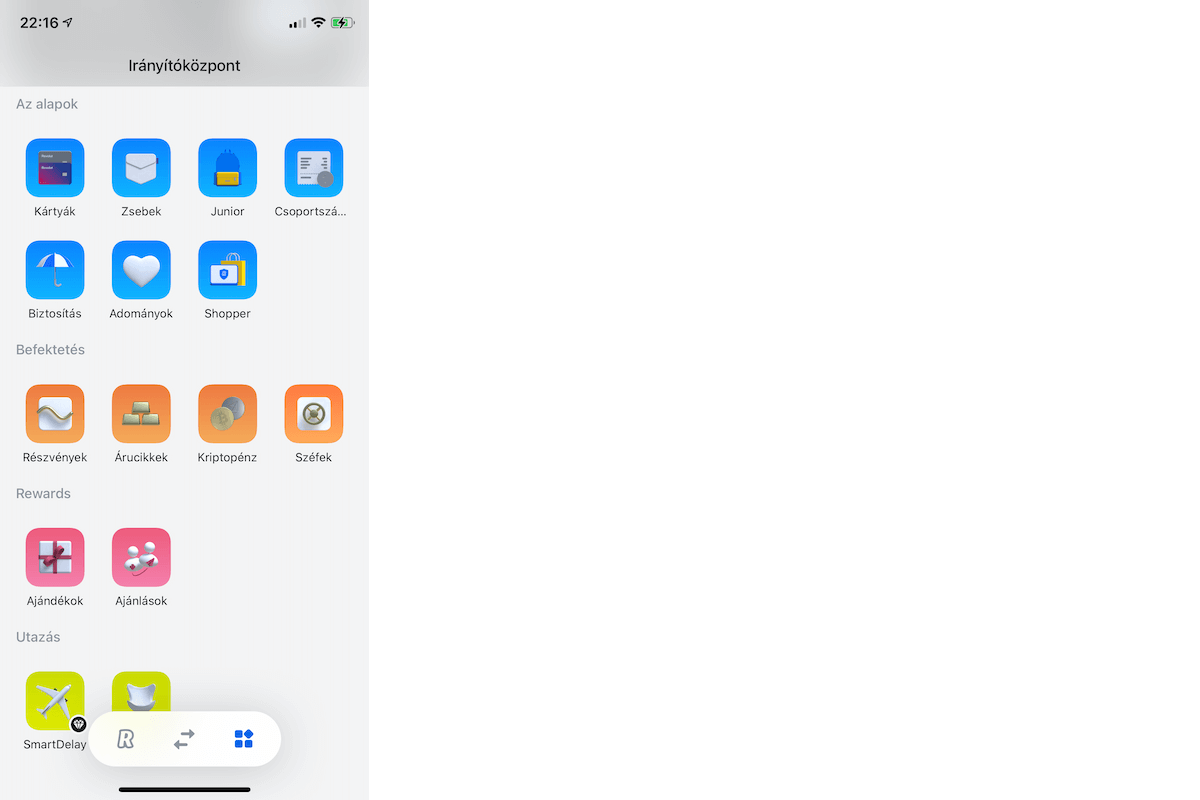

Az új Hub (vagy Irányítóközpont) a 8.0 verzió talán legszembetűnőbb újítása. A Hub az összes Revolut terméket egyetlen könnyen navigálható oldalon jeleníti meg, lehetővé téve, hogy egy képernyőn görgetve könnyen megtaláljuk kedvenc funkcióinkat. A legfontosabb termékek a már ismert kategóriákba csoportosítva jelennek meg, az átlátható elrendezésnek köszönhetően pedig gyorsan és egyszerűen eligazodhatunk az alkalmazásban.

Smart search

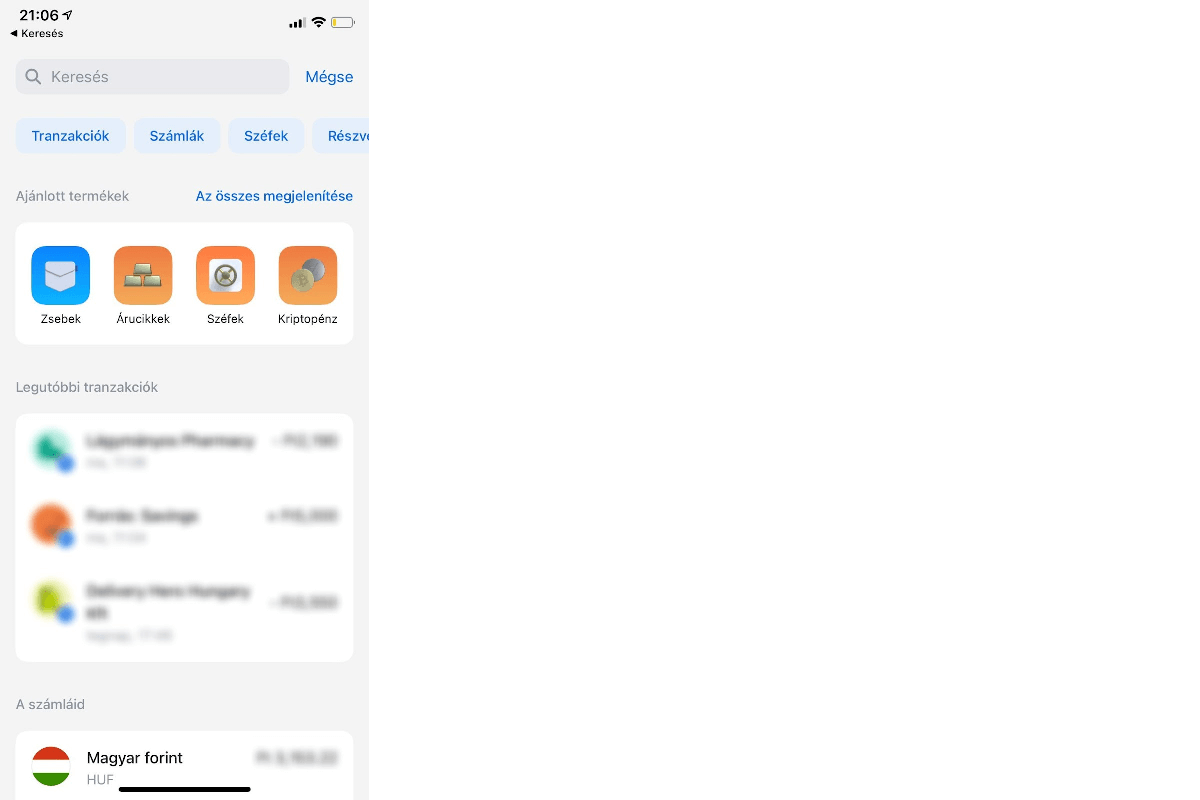

A korábbi Revolut verziók egyik legnagyobb hibája az volt, hogy az egyre több funkcióval folyamatosan bővített alkalmazásban nehéz volt eligazodni. Erre a visszajelzésre válaszul a 8.0 verzióban a tab menüben szereplő oldalak tetejére egy intelligens keresősáv került, így a felhasználók mindenhonnan könnyedén átnavigálhatnak bárhova.

A keresősáv csak akkor jelenik meg, ha az adott oldal tetején lefelé húzzuk a képernyőt, nem foglalva ezzel feleslegesen a helyet. Az autosuggest funkció még intuitívabbá teszi a keresési folyamatot: amint belekattintunk a mezőbe, az alkalmazás egy csomó lehetőséget fog nekünk javasolni. A felső sávban a leggyakoribb keresési kategóriák szerepelnek egy-egy kattintható tag-en, alatta pedig jól elkülönülő kártyákon jelennek meg az ajánlott termékek, a legutóbbi tranzakciók és a Revolutos számláink.

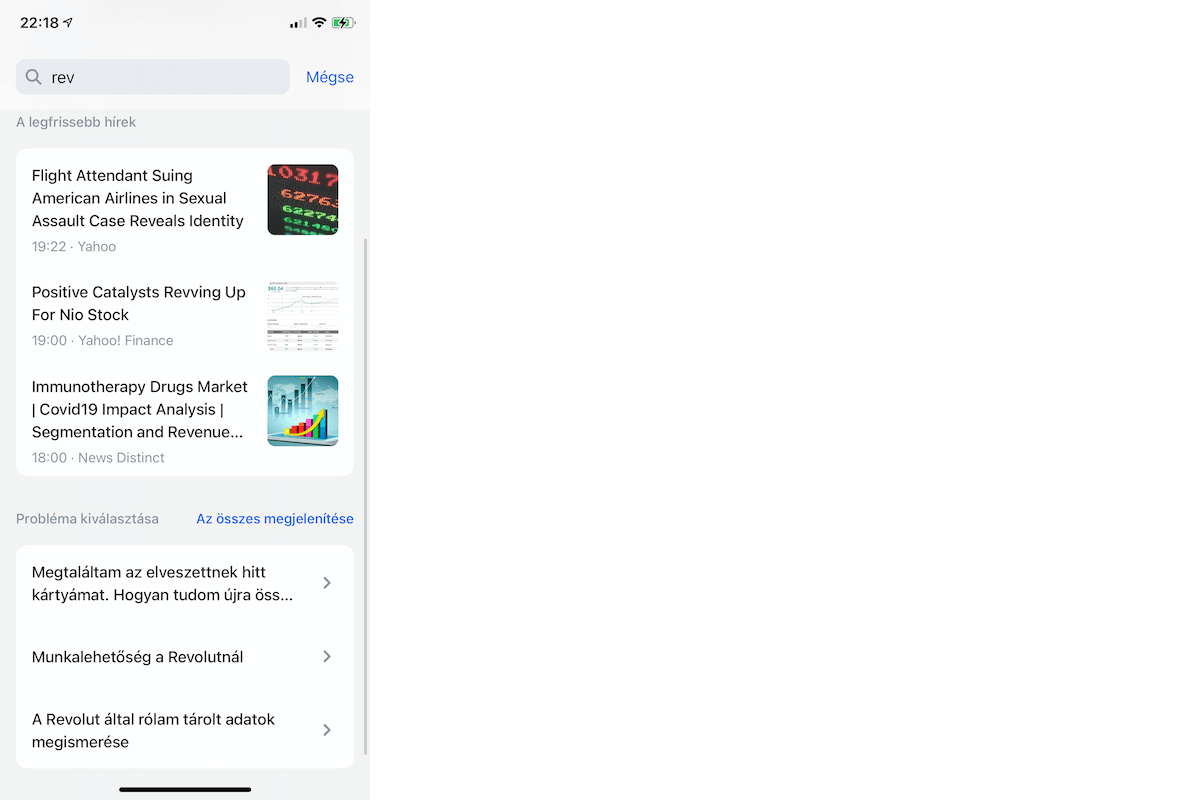

Ha gépelni kezdünk a keresősávban, a találatok továbbra is egymástól elkülönülő kártyákon jelennek meg. Az alapvető kategóriák (mint a például a tranzakciók, címzettek vagy részvények) mellett a kereső a lehetséges találatokat egészen új csoportokra bontva listázza ki: a begépelt karakterektől függ, hogy megjelenik e az oldalon például a ‘Fizetési műveletek’, a ‘legfrissebb hírek’, a ‘Felfedezés’ vagy a ‘Probléma kiválasztása’ kategória kártyája, rajta a begépelt karaktereknek megfelelő találatokkal.

Ha a felső tag sáv valamelyik elemére kattintunk, az adott kategória nem tag-ként jelenik meg a keresősávban, hanem szövegesen, mintha begépeltük volna. A keresési találatok is ennek megfelelően jelennek meg, tehát ezek a tag-ek nem szűrőként funkcionálnak, csak meggyorsíthatják a karakterek bepötyögését a keresőmezőbe.

Ez a komplex keresési feature nagyban segít eligazodni az alkalmazás egyes szolgáltatásai közt, a csoportokban megjelenített találatok felülete pedig előtérbe helyez olyan funkciókat is, amelyek létezéséről sok felhasználó ezidáig talán nem is tudott.

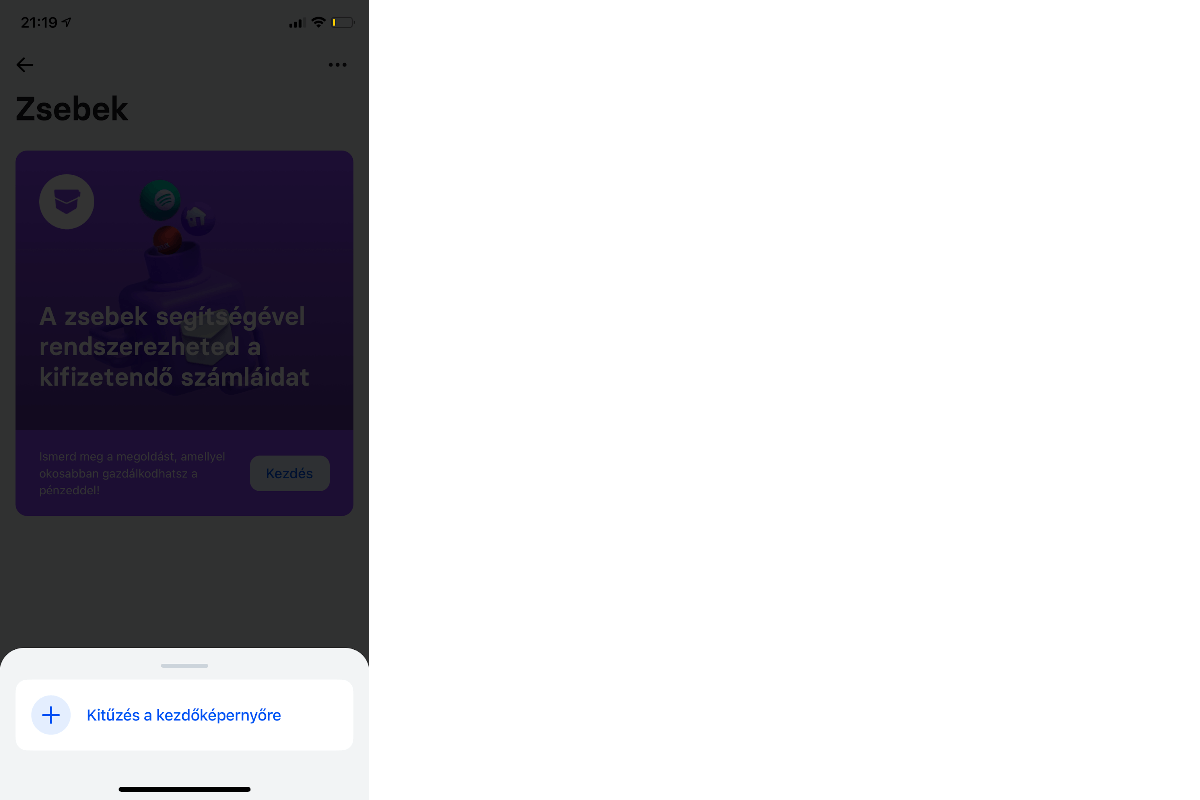

Testreszabható kezdőképernyő

A testreszabhatóság-trend hulláma, ami az elmúlt években végigsöpört a legnagyobb szolgáltatókon (mint például a Facebook hírfolyam személyreszabhatósága vagy az Apple IOS 14 frissítés widget funkciói) a Revolutot is elérte – az új verzióban lehetőségünk van kitűzni (és eltávolítani) a számunkra fontos funkciókat a kezdőképernyőnkre, így kedvünkre állíthatjuk össze magunknak, hogy mit akarunk látni az alkalmazás megnyitásakor. Ez az új lehetőség sok ügyfél életét könnyítheti meg, hiszen ahogy a Revolut szolgáltatásainak kínálata egyre bővült, úgy lett egyre szélesebb és változatosabb a felhasználók köre is, akik egymástól teljesen különböző célokra is használhatják az alkalmazást. A testreszabható kezdőképernyő funkciója lehetővé teszi, hogy a számunkra ténylegesen releváns információt lássuk csak, megkönnyítve és felgyorsítva ezzel az applikáció használatát.

Ehhez nem kell mást tennünk, mint a kiválasztott termék vagy funkció aloldalán a jobb felső sarokban lévő pöttyökre kattintani, majd a felúszó kontext menüből kiválasztani a Kitűzés a kezdőképernyőre/Eltávolitás a kezdőlapról opciót. Elsőre talán úgy tűnhet, hogy kissé elrejtették ezt a funkciót, de a már fent említett onboarding videóban részletesen bemutatják a testreszabás működését. Persze ha valaki lemaradt volna róla, vagy nem nézte végig a videót annak esélyes, hogy csak véletlenül talál rá a három pöttyre és így a kontext menüre.

Hiper perszonalizáció – a Fintech jövője?

A kezdőképernyő testreszabhatósága mögött a perszonalizáció gondolata áll. Ez a trend önmagában nem új keletű, a mainstream bankok jó ideje foglalkoznak a pénzügyi szolgáltatások bizonyos mértékű személyre szabásával. Az elmúlt években azonban az alkalmazások és szolgáltatások testreszabhatósága egyre magasabb szinteket ér el – ez az úgynevezett hiper perszonalizáció.

A hiper perszonalizáció valós idejú adatokat ötvöz olyan csúcstechnológiákkal mint például a mesterséges intelligencia (AI), annak érdekében, hogy relevánsabb információval szolgáljon a felhasználóknak az adott termékkel vagy szolgáltatással kapcsolatban.

Egy friss Deloitte kutatás felvázolta, hogy a hiper perszonalizáció “elengedhetetlen a bankok számára”, hiszen ez teszi lehetővé számukra, hogy közvetlenül és gyorsan reagáljanak az ügyfelek igényeire, emellett kiváló eszköz a financiális inkluzivitás (és így a bevétel) növelésére, és arra, hogy megkülönböztessék magukat a konkurens bankok márkáitól. A 2020-as évi világjárvány minden bizonnyal nagymértékben elősegítette a trend gyors elterjedését – ahogy az elmúlt 12 hónapban megugrott az emberek igénye a személyre szabott digitális interakciók iránt, úgy a banki szolgáltatások is jelentősen megváltoztak.

Steve Whiting, a Soldo fizetés-technológiai vezetője fogalmazott így: “Az internet, a mobiltelefonok és a közösségi média fejlődése azt hozta magával, hogy a fogyasztók (az üzleti vezetők is ide tartoznak) zökkenőmentes, felhasználóbarát szolgáltatásokat várnak el. Olyan könnyedséggel akarják kezelni a pénzügyi tevékenységeiket, mint a fényképeiket a Facebookon vagy az Instagramon. Úgy gondolom, ez lehet a Fintech definíciója: ugyanazok a technikák és technológiák, amelyek elhozták az internetet, a közösségi médiát és a mobilt, átültetve a pénzügy világába.”

Ezek a digitálisan testreszabott felhasználói tapasztalatok jelenthetik a bankszektor jövőjét, különösen a challenger bankok esetében, mivel ez teszi lehetővé számukra, hogy versenyképesekké váljanak (vagy maradjanak) az inkumbens bankokkal szemben. A digitális platform lehetőséget ad a pénzügyi intézeteknek a tartalom széles skálájú személyre szabására, a folyamat automatizálására, a személyesebb és mélyebb ügyfél kapcsolat kialakítására és a felhasználók folyamatos tájékoztatására. Ilyen és ehhez hasonló személyre szabott interakciók kínálatával ezek a vállalatok nagyon értékes pozitív felhasználói élményt tudnak nyújtani.

A Fintech-ek már élen járnak ennek a trendnek a kiaknázásában, különösen azok, akik az Y és a Z-generációt célozták meg. Ezek a korosztályok az internettel együtt nőttek fel, aminek köszönhetően sokkal tájékozottabbak a pénzügyek terén, mint a korábbi generációk tagjai, abból adódoan, hogy könnyebb a releváns információkhoz hozzáférni. Egészen más elveket és módszereket választanak arra, hogy hogyan és mire költik a pénzüket. Ők azok, akik ténylegesen személyre szabottabb funkciókat várnak el a digitális bankjuktól.

Mitto

Izgalmas példa erre a hiper perszonalizációt és a tudatos költekezést ötvöztő, tizenévesekre és fiatal felnőttekre összpontosító spanyol neobank, a Mitto. A Mitto egy öko-lábnyom mérő szolgáltatással egészítette ki a klasszikus banki funkcióit, amely nyomon követi a felhasználók vásárlásainak CO2-hatását, és összehasonlítja azt az ismerőseikkel. A gondolat mögötte az, hogy ha látják és megértik az egyes vásárlások és befizetések hatását, a felhasználók fenntarthatóbb pénzügyi döntéseket hoznak majd a mindennapokban. A Mitto emellett kedvezményeket is kínál a fenntartható márkákra és szolgáltatásokra, lehetőséget adva ezzel a felhasználóknak arra, hogy kapcsolatba lépjenek a számukra fontos értékeket képviselő márkákkal.

Atom

A szintén a fiatalabb korosztályt megcélzó Atom a piacra lépési stratégiája részeként elindította a „Tervezd meg a saját logódat” kampányt. A felhasználók a regisztrációt követően nem az Atom saját logójával találták magukat szemben, hanem egy egyedi, személyre szabott logó köszöntött őket amely még a nevüket is magába foglalta (pl. Charlie’s Bank). A kampány 1,4 millió logót generált, és segített létrehozni egy elkötelezett ügyfélkört, mindezt még az előtt, hogy maga a termék kikerült volna a piacra. Ennek az egyedi felhasználói élmény megteremtésének, valamint a szájról szájra terjedő ajánlásoknak és jelentős közösségi média kampányoknak köszönhetően az Atom mára az Egyesült Királyság egyik legnagyobb challenger bankjává nőtte ki magát.

Bank of Ireland

A Bank of Ireland adatokat használ az ügyfélszolgálati programjának keretében, hogy elősegítse az ügyfélkapcsolatok elmélyítését. A cég a technológiai óriások példája nyomán követi és felcimkézi az üzeneteket annak érdekében, hogy személyre szabhassa azokat, és ez által tudjon testre szabott szolgáltatásokat és élményeket kínálni az adott ágazatokon belül. A Bank of Ireland egyesíti az online és az offline adatokat, így egyedi és átfogó áttekintéssel rendelkezik az ügyfelek információiról. Ennek eredményeként 278%-al nőtt a digitális felületeken keresztül indított regisztrációk és jelentkezések száma.

HSBC

A HSBC mesterséges intelligenciát használ arra, hogy megjósolja, hogyan szeretnék az ügyfelek beváltani a hitelkártya pontokat – ennek köszönhetően személyre szabott jutalmakat tudnak kínálni a rewards-programban résztvevő ügyfeleknek. A gondolat mögötte az, hogy amíg az ügyfelek egyre értékesebb jutalmakat tudhatnak magukénak, a verseny folyamatosan növekszik. A Tearsheet jelentése szerin a személyre szabott jutalmakban részesülő ügyfelek 70%-a nagyon meg volt elégedve az ajándékokkal, az e-mailek megnyitási aránya pedig megugrott 40%-al.

Megállja-e a Revolut a helyét?

A fenti példákhoz képest az lehet az első gondolatunk, hogy a Revolut ezekhez képest még sehol nem jár a perszonalizáció terén. Ez azért nem fedi le az igazságot – a kezdőképernyő testreszabhatósága fontos lépés volt a jó irányba, és talán el is árult a cég stratégiájáról annyit, hogy a Revolut elkötelezett amellett, hogy a lehető legjobban kiismerje széles felhasználói körét, és azok igényeire szabott módszerekkel igyekezzen számukra a lehető legjobb felhasználói élményt biztosítani.

Ahogy egy vállalkozás lassan kiismeri ügyfeleit és egyre jobb élményeket és szolgáltatásokat nyújt nekik, egy nagyon fontos értéket kap tőlük vissza: kiépül a bizalom. Évszázadokkal ezelőtt egy gazdag család generációkon keresztül is tarthatta a kapcsolatot egy megbízható tanácsadóval. A hiper perszonalizáció ennek a megbízható kapcsolatnak a 21. századi változatát kívánja elősegíteni egy széles skálán elérhető, nagyszámú és sokszínű ügyfélkör számára úgy, hogy az emberinek és intuitívnak érződjön. A pusztán üzleti viszonyt kívánja olyan emberi kapcsolattá átalakítani, amit érdemes hosszú távon megtartani – más szavakkal lojalitást épít felhasználókban a szolgáltatás és a márka iránt, ami a mai gyorsan változó és ingatag világ egyik legértékesebb árucikke.

Almay Réka

UX Designer

Ipari terméktervező és grafikus tapasztalattal rendelkező junior UX designer.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed