Ausztria mobilbankjai

A többnyire meglehetősen konzervatívnak tartott Ausztriában talán nem meglepő, hogy az emberek javarészt továbbra is inkább készpénzt és hagyományos banki szolgáltatásokat preferálják a digitális megoldások helyett. Ennek ellenére a digitális szektor folyamatosan növekszik a mobilbankok és alkalmazások megjelenésével. A digitális fizetések jelenleg évente mintegy 10 000 millió eurót tesznek ki, a mobilos fizetéseket pedig évente körülbelül 2 192 millió euróra becsülik.

Az osztrák mobilbankoknak két fő formája létezik – önálló, független mobilbankok és a hagyományos bankok mobilbanki alkalmazásai. Habár sok esetben kínálnak hasonló termékeket vagy szolgáltatásokat, a hagyományos bankok és azok alkalmazásai még mindig több szolgáltatást és különböző típusú számlákat tudnak ajánlani ügyfeleiknek, például folyószámlahiteleket, biztosításokat és befektetéseket, amire sok mobilbank nem képes.

A kizárólag digitális felülettel rendelkező mobilbankoknak azonban így is sok előnye van. Megkímélhet bennünket például a hagyományos bankszámla nyitással járó nehézségektől, illetve az azokkal járó mindenféle költségtől is, mint a számlavezetési díj, a papír alapú számlakivonati díj és a személyes tranzakciók díjától is – bár ezek közül sok elkerülhető, ha az adott bank mobilalkalmazását használjuk. Emellett a mobilbankok nem utolsósorban környezettudatosság szempontjából is előnyösek, hiszen minden online történik, nincs fizikai papírmunka.

Általánosságban elmondható, hogy Ausztriában a legtöbb banki alkalmazás az alábbi szolgáltatásokat kínálja az ügyfeleknek:

- Teljeskörű áttekintést a fiókunkról és pénzünkről

- Egyszerű átutalás, beleértve a SEPA -t is

- Intelligens névjegyzékek

- IBAN és pénzátutalások áttekintése

- Biztonságos, érintés nélküli fizetés az Apple Pay segítségével

- Az összes átutalási és fizetési korlátozás kezelése

- Időpont foglalás személyes ügyintézéshez

- Ellenőrizhetjük a számlához kapcsolódó befektetéseinket vagy biztosításainkat

- Tőzsde szolgáltatások

- Állandó megbízások és automatikus fizetések kezelése

Természetesen minden bank egy kicsit más szolgáltatás-koktélt kínál. Cikkünkben arra fókuszálunk, hogy az osztrák bankok milyen UX megoldásokkal rukkoltak elő, hogy a fent említett szolgáltatásokat egyszerűvé könnyen kezelhetővé tegyék felhasználók számára.

Trendi felület: Erste George

A modern banki alkalmazások egyik legszembetűnőbb változtatása a régi pénzügy-kezelő felületekkel szemben a barátságos, vonzó felhasználói felületek használata, melyek az átláthatóság elősegítése és a kognitív terhelés csökkentése miatt jöttek létre.

A hagyományos banki alkalmazásokra jellemző tekintélyt parancsoló, komor grafikát minimalista és játékos felületek vették át, gyakran izgalmas színpalettát használva, amely tükrözi az adott cég arculatát.

A trendi felhasználói felületek kialakításának és a színséma használatának egyik legjobb példája az új Erste George app, ami az osztrák piac mellett elérhető még Csehországban, Szlovákiában, Romániában, Horvátországban, Szerbiában és Magyarországon is. Az Erste kék és piros színeivel ellentétben a George egy fiatalos, élénk lila, rózsaszín, narancs és zöld színeket használ, amelyekkel kontrasztos, és letisztult felületeket hoztak létre, elősegítve ezzel a következetes használhatóságot minden oldalon. Az app a színek halvány árnyalatait használja a valuták, számlák és egyéb opciók megkülönböztetésére, a cselekvésre ösztönző gombok és linkek pedig harsányabb színeket kaptak. A szürke árnyalatai pedig segítenek a fontos szövegek és a magyarázó bekezdések megkülönböztetésében.

Online számlák tárolása: Bank Austria

A mobilos szkennelési megoldások egyre elterjedtebben az üzleti életben. A trendet a bankszektorban használt alkalmazásai népszerűsítették, ahol az OCR (Optical Character Recognition) technológia segítségével történő azonosító és IBAN szkennelés nagy mértékben meggyorsította és leegyszerűsítette a fizetési folyamatokat.

Az OCR használata azóta sokkal szélesebb körben elterjedt: használják manapság self check in-re hotelekben, adómentes vásárlásra a duty-free boltokban, vagy akár a gázóra mérőállás beolvasására is. De maradjunk csak a bankszektornál – hányszor fordult már elő, hogy csak meg akartunk őrizni egy nyugtát a vásárlásunk végén “csak a biztonság kedvéért”? Ki tudja, lehet hogy vissza kell vinni a boltba, lehet, hogy jól jönne a könyvelésnél, lehet, hogy ez igazolja a vásárlási garanciát.

Bár rengeteg külön app létezik a számlák és nyugták online tárolására, a Bank Austria nem bízta a véletlenre a dolgot, és az alkalmazásban a szokásos funkciók mellett ezt a szolgáltatást is igénybe veheti a felhasználó. A beolvasást egy rövid onboarding előzi meg, ami elmagyarázza a fényképkészítés helyes módját, ha pedig sikerrrel jártunk, az elkészült digitális számlát bármikor előhívhatjuk az alkalmazásból.

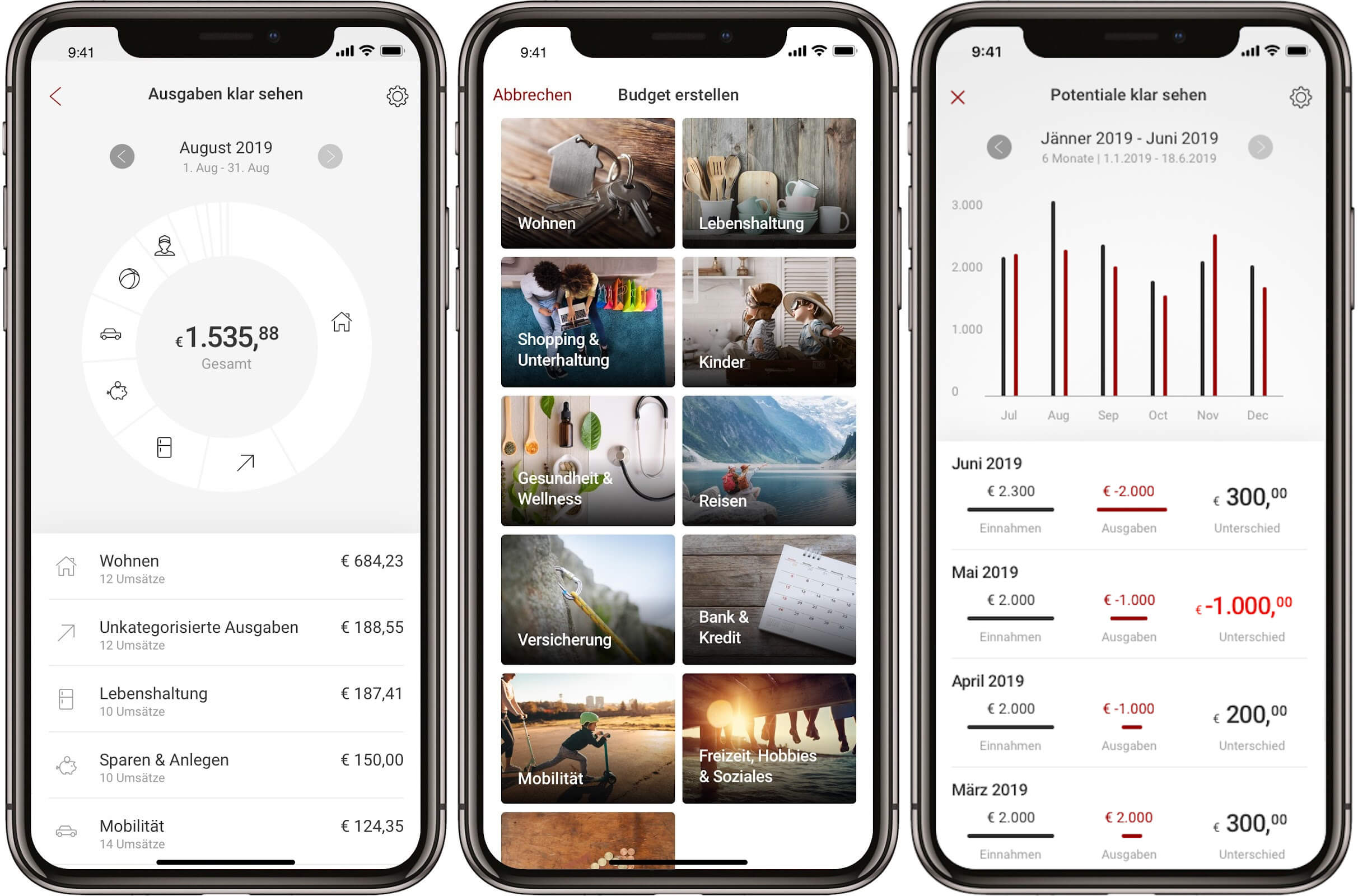

Statisztikák: BAWAG PSK klar

A banki alkalmazások egyik legfontosabb frissítése volt az elmúlt években a statisztikai kimutatás-funkció, amely lehetőséget ad a felhasználóknak arra, hogy egy helyen átlássák saját pénzügyeiket, költési szokásaikat, adósság rendezéseiket és megtakarításaikat.

A challenger bankok szinte kivétel nélkül mind kínálnak ilyen lehetőséget a felhasználóknak, a hagyományos bankok pedig az elmúlt években szintén elkezdték átvenni ennek a hasznos funkciónak a használatát. A statisztikai kimutatások segítenek a felhasználónak abban, hogy jobban átlássák és értelmezzék saját pénzügyi döntéseiket, ez a pozitív érzés pedig gyakran hűséges ügyfeleket teremthet.

Éppen ezért érdemes ezeket az összetett pénzügyi információkat egyszerű minták mentén megjeleníteni, hogy azok a felhasználók is, akik nem pénzügyi szakértők, gyorsan és egyértelműen láthassák költéseiket, tartozásaikat és törlesztéseiket.

A BAWAG PSK klar appja jó példa arra, hogyan lehet integrálni a személyi pénzügyi statisztikákat a mobilbankok rendszerébe. A klar minden tranzakcióhoz automatikusan rendel egy kategóriát (otthon, élelmiszer stb..), aminek segítségével különböző kimutatásokat hozhatunk létre a költéseinkről, illetve az appon keresztül beállíthatunk költségkereteket is az adott kategóriákra, ha például spórolni szeretnénk valamin. Emellett lehetőségünk van összehasonlítani az előző hónapok költségvetéseit is, ami segíthet felfedezni az esetleges hibás pénzügyi döntéseinket, illetve hasznos lehet a jövőbeni befektetések megtervezésében is.

Az egyszerű, letisztult UI-nak köszönhetően az oldalak nem tűnnek zsúfoltnak és első látásra azonnal világos, hogy mit is látunk. Az adatok vizuális megjelenítése szintén nagyon klasszikus és visszafogott, az ikonhasználat és a kategóriák képes megjelenítése azonban visszacsempészi a barátságos hangulatot az oldalakra.

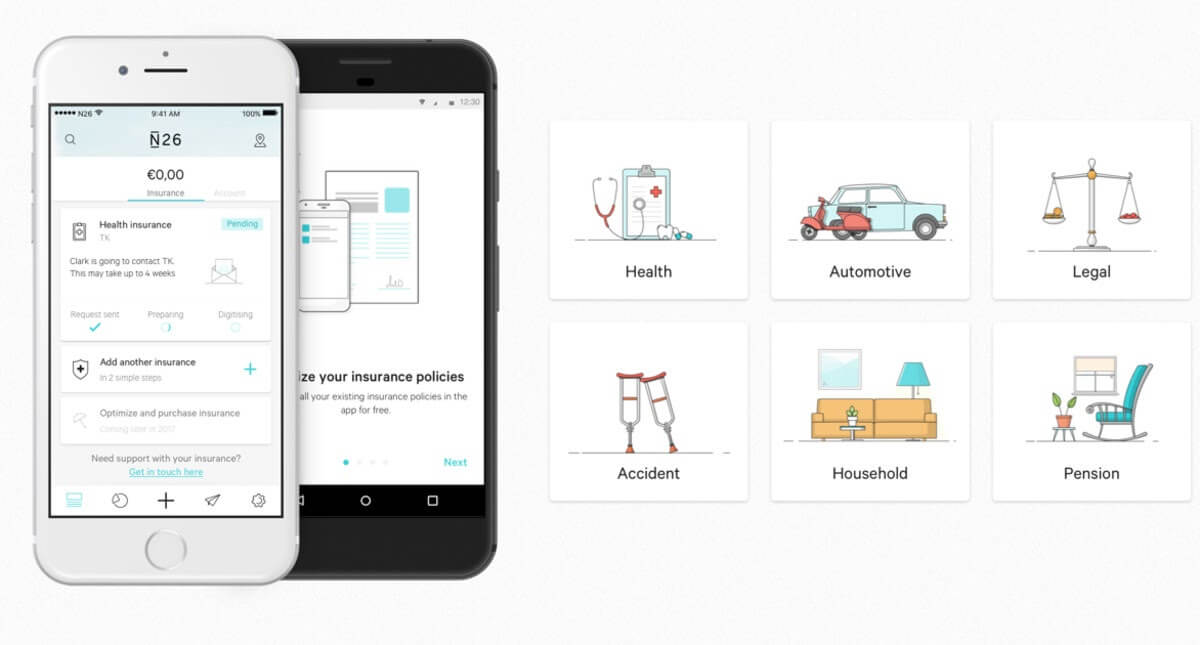

Listák helyett kártyák: N26

A mobil felületek olvashatóságát nagyszerűen feljavíthatjuk azzal, ha a különböző szolgáltatások/funkciók/opciók hosszú listáját kártyás elemekre cseréljük. Ezeket a kártyákat aztán több módon is csoportosíthatjuk, akár csak egymás alá rendeződött panelekként vagy több hasábra is bonthatjuk őket. Ez a módszer sokkal több opciót tesz elsőre láthatóvá, segítve a felhasználót, hogy gyorsabban megtalálja a keresett funkciót vagy szolgáltatást. Ezzel értékes időt takaríthatunk meg és nagy mértékben javíthatjuk az alkalmazás használhatóságát.

Jó példa erre az N26 challenger bank felületeinek kialakítása. A biztosításokat felsoroló oldalon is láthatjuk hogy minden termék egy-egy kártyán jelenik meg, nem pedig egy függőleges lista elemeként. A kártyákon pedig rövid leírás és kép teszi egyértelművé a termék előnyeit. Az eredmény pedig egy egyszerű, olvasható, és barátságos felhasználói felület.

Progresszív megjelenítés és lapozható számlák: Raiffeisen Mein Elba

A mobilbankok felületei gyakran telis tele vannak adatokkal, hiszen részletes információkat tartalmaznak a felhasználók fiókjairól, tartozásairól valamint a számukra kínált szolgáltatásokról. Már egy szimpla bejelentkezés után is megfájdulhat az ember feje a ráömlő adat mennyiségétől – ha nincs jól megtervezve az adott felület.

Az információk kis szegmensekben történő felfedése megkönnyíti az agy számára a sok információ feldolgozását. Ez az űrlaptervezés egyik alapelve, ahol a kérdések csoportokba bontása és kisebb részletekben történő megjelenítése segíthet a felhasználóknak azt gyorsabban és pontosabban kitölteni. Ezt a technikát nevezik progresszív megjelenítésnek (progressive disclosure), amely kiemelkedő fontosságú annak biztosítása érdekében, hogy a felhasználókat ne terhelje túl a hirtelen információ-áradat.

A Raiffeisen Mein Elba app jó példa arra, hogyan építhetjük be a progresszív megjelenítés szabályát a banki alkalmazás tervezésébe. Az app kezdőlapja egy olyan kártya listát mutat, amelyeken nem szerepel más, csak az egyes számlák neve, egyenlege, a számlaszám és egy kis ikon, ami a fiók jellegére utal (pl. Megtakarítási számla esetén egy kis malacpersely). A felhasználó innen a kártyára kattintva további információkat jeleníthet meg az egyes fiókokról, például a tranzakciótörténetet.

A felhasználó ezután oldalra lapozással könnyedén megtekintheti a többi fiókot, maximalizálva ezzel a mobilos felületek által megszabott kis képernyő felületét anélkül, hogy telezsúfolná azt adatokkal.

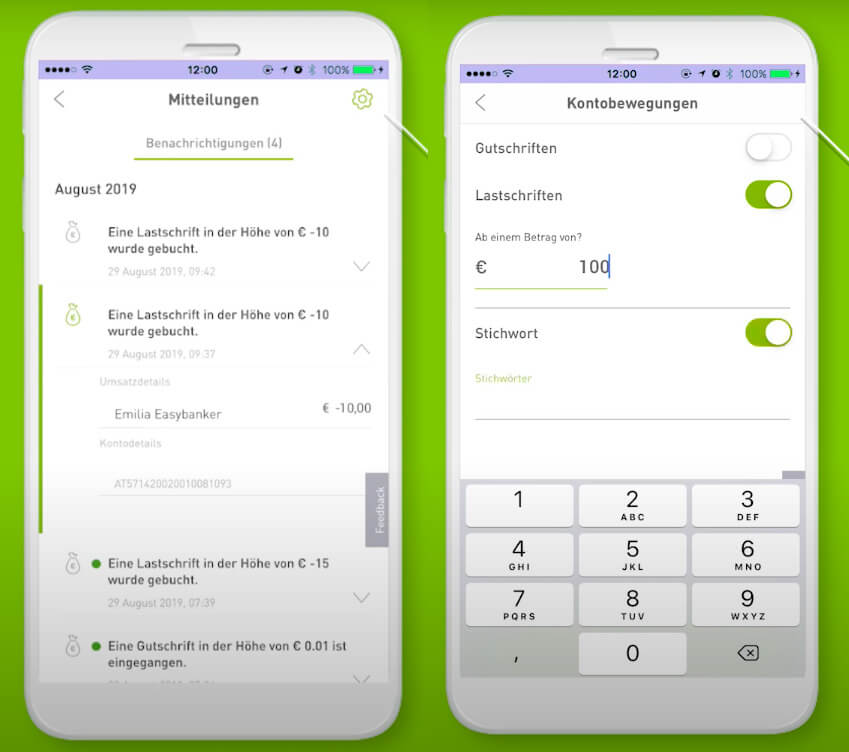

Hasznos értesítések: Easybank

Az app értesítések a UX tervezés ingoványos talaja, mivel a felhasználók frusztráltak lehetnek, ha éjjel-nappal üzenetekkel bombázzuk őket az appból. Ez különösen akkor igaz, ha ezek az értesítések nem segítenek számukra a napi teendőik elvégzésében, vagy csak “jó ha tudod – információk”, amelyek túl gyakran érkeznek, kellemetlenséget okozva ezzel számukra.

Megfelelően használva azonban a banki alkalmazások értesítései személyre szabott élményt nyújthatnak a felhasználóknak, és segíthetnek nekik mindennapi életükben. Jó módszer arra is, hogy bizalmat építsünk velük, hiszen az értesítések által megszokja, hogy mindig értesül és naprakész lehet a számára fontos információkról.

Engedélyezzük tehát a felhasználóknak, hogy maguk kiválaszthassák, miről szeretnének értesítéseket kapni – legyen szó kártya- vagy számlafizetési értesítésekről, hitelkérelem-frissítésekről, ha hagyjuk, hogy az ügyfelek maguk dönthessenek, nyert ügyünk van.

Az Easybank láthatóan figyelt a felhasználói igényeire – értesítés-kezelési felületén könnyen beállíthatjuk magunknak, hogy miről és mennyi értesítést szeretnénk kapni – akár specifikus kulcsszavakat is megadhatunk, ami ha megjelenik a tranzakcióban az app értesít minket róla.

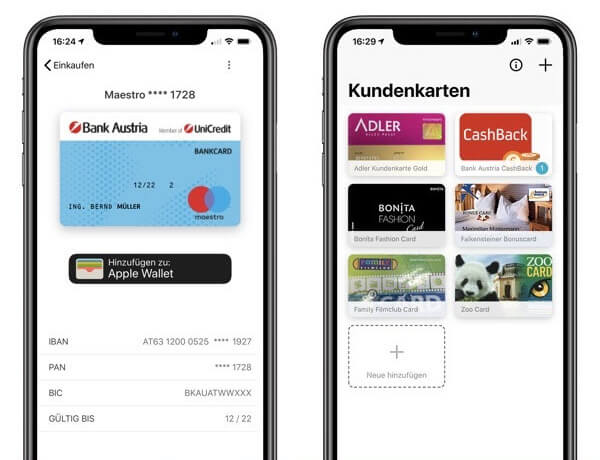

eWallet heurisztikák: Bank Austria Mobile Geldböse

A digitális pénztárcák napjaink leggyorsabban terjedő fizetési módszerei. Ausztriában a Paypal a legnépszerűbb a felhasználók körében, azonban egyre nagyobb népszerűségnek örvendenek a hagyományos bankok által fejlesztett digitális pénztárcák is (pl. ELBA-pay app a Raiffeisentől vagy az Oberbank Wallet).

A Bank Austria digitális tárca alkalmazása, a Bank Austria Mobile Geldböse a szokásos wallet funkciók mellett lehetővé teszi a felhasználók számára, hogy kedvezménykártyáikat is az alkalmazásban tárolják. Emellett ha az appon keresztül fizetnénk Bank Austria által meghatározott partnerek valamelyikének, akkor a pénz valamennyi százalékát visszautalják az adott kártyához tartozó számlára.

Az alkalmazás tervezői szem előtt tartották a Nielsen Norman Group használhatósági heurisztikájának elvét, miszerint a felhasználóbarát felületek kialakításának érdekében érdemes a tervezett rendszert egyeztetni a valós világgal, hogy a felhasználók számára ismerős világot teremtsünk egy belső zsargon vagy rendszer helyett. Ennek megfelelően az appban mind a debit- és hitelkártyák, mind a kedvezménykártyák úgy jelennek meg, mint valós párjuk, megkönnyítve ezzel a felismerhetőséget és a rajtuk szereplő adatok gyors megtalálását.

Konklúzió

Összességében elmondható, hogy az osztrák mobilbankos megoldások követik az európai tendenciát, miszerint a hagyományos bankok igyekeznek alkalmazásaikkal felzárkózni a digitális bankok piacvezető innovációja mögött. Bár az elmúlt időben született néhány nagyobb fejlesztés (pl. az Erste George app), sok izgalmas funkció és UX megoldás még mindig hiányzik az osztrák mobilbankolás színpadáról:

- Virtuális asszisztensek (pl. Bank of America, Kate)

- Gamification (pl. Monese)

- Térképhez kötött tranzakciók (pl. Monzo)

- Beépített banki billentyűzet (pl. Itaú Unibanco)

A fenti példák sikerének egyik legnagyobb oka az, hogy az adott bank együttműködött bizonyos Fintech cégekkel. A harmadik féltől származó megoldások integrálása lehetővé teszi a bankok számára, hogy nagy mértékben és gyors ütemben javítsák a felhasználóknak nyújtott szolgáltatás csomagokat.

És hogy tudja-e majd tartani a lépést az osztrák mobilbank-szcéna? Ez már a jövő zenéje, de nagyban múlik azon, hogy mennyire tudnak helyenként a neobankoknál jobb megoldásokat hozni, hisz a verseny egyre erősebb lesz.

Almay Réka

UX Designer

Ipari terméktervező és grafikus tapasztalattal rendelkező junior UX designer.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed