„Helyesen cselekszünk” – Ukrán Fintech

Csakhogy kétség se férjen hozzá, az Ukrán Fintech Szövetség elnöke egy fekete kapucnis pulóvert visel, amelynek elején hatalmas fehér felirat szerepel: I’M UKRAINIAN (UKRÁN VAGYOK). Rostyslav Dyuk büszke hazájára, és arra, hogy a több mint egy éve tartó háború hatalmas küzdelmei ellenére civil szervezete remekül teljesít. Az egyesület 2018-ban alakult, és jelenlegi küldetése a Kutatás (Research), az Érdekérvényesítés (Advocate), az Együttműködés (Collaborate) és az Oktatás (Educate), amiről a továbbiakban még szót ejtünk.

Mindenekelőtt azonban egy kis háttérinformáció az Ukrajnában működő Fintech-ről, pontosabban a bankszektorról, mivel 2014 előtt nem sok minden történt a Fintech területén.

A Nemzeti Bank ekkor döntött úgy, hogy megtisztítja az igen zsúfolt bankpiacot, amelynek köszönhetően a több mint 200 bankról kevesebb, mint 100 bankra csökkent – mindez számos ügyfél és maguk a bankárok számára is sokként hatott.

Rostyslav elmondása szerint a helyzet 2008 és a bankok számának redukálása között úgy nézett ki, hogy még a legkisebb településen is öt-hat különböző bankfiók működött, és az emberek az egyiket autóhitelre, a másikat személyi kölcsönre használták, és egyéb kölcsönökre. Ezzel együtt az általánosan alacsony pénzügyi műveltség és a bankpiac telítettsége miatt a változás már régóta esedékes volt. Rostyslav hiányolja a pénzügyi műveltség elterjedését a múltban, és azt a tényt, hogy az iskolában, sőt az egyetemeken sem foglalkoztak ezzel a témával. Azt hiszem, ez most már a Fintech Szövetség oktatási feladatkörébe tartozik.

„Senki sem értette meg, senki sem hitt benne…”

Ezután szinte egyik napról a másikra a főutcán sétáló, különböző banki hiteleket kereső lakosok azt tapasztalták, hogy a bankfiókok fele egyszerűen eltűnt. Hová tűntek azok a megszokott bankfiókok, ahol a megszokott problémákat meg lehetett volna oldani? Mindez egy olyan időszakban történt, amikor a készpénz egyértelműen főszerepet játszott, és a lakosság mintegy 70%-a ki volt zárva a szélesebb értelemben vett pénzügyi szektorból. „A korrupció szereti a készpénzt” – jegyzi meg Rostyslav, a Nemzeti Banknak pedig fel kellett vennie a harcot a kétes pénzügyi gyakorlatokkal szemben, valamint sokkal nagyobb pénzügyi integráció felé irányuló lépéseket kellett tennie, hogy a hiányzó 70%-ot be tudja vonni. Elérkezett az idő a készpénzmentes gazdaság bevezetésére, a kezdeményezés a pénzügyminisztérium és az Ukrajnán kívüli adományozó szervezetek támogatását is élvezte. Egyes vállalkozó kedvű bankárok az új valóságot kiszolgáló fintechek létrehozásának gondolatával kezdték elhagyni a hétköznapi munkájuk viszonylagos biztonságát, és Rostyslav pontosan meg tudja határozni, hogy ezek a startupok 2016-ban születtek: „A tökéletes növekedéshez szükséges feltételek adottak voltak, hiszen senki sem értette, és senki sem hitt a szegmensben!”

A Fintech vállalatok belépése

Óriási meglepetés – hogy ezek az új vállalkozók rendelkeztek digitális ismeretekkel, és gyorsan nyújtottak a régi bankrendszerhez képest kedvezőbb szolgáltatásokat A fintech-boom együtt járt az internetes szolgáltatások jelentős fellendülésével. Az átlagos internet-lefedettség 2018 előtt Ukrajna-szerte 70%-os szintet ért el, bár a vidéki területeken ez az arány jóval alacsonyabb volt. Ezt követően az okostelefon-használat robbanásszerűen megnőtt: „Iphone a pénzes embereknek, és olcsó kínai másolatok mindenki másnak.” Kezdetét vette a Big Tech iránti vonzódás, a Google, az Amazon és a Facebook (vagy más szóval a szokásos szereplők) formájában. Ezzel kezdetét vette az a globális tendencia, miszerint az emberek az online szolgáltatásoktól elvárják, hogy zökkenőmentesek és könnyen használhatóak legyenek. Az ukrán pénzügyi piac eközben a régi, szovjet korszakbeli gyakorlatok – „vagy nincs szabályozás, vagy hülyék a törvények” -, a digitalizáció új világa és egy olyan szabályozó között oszlott meg, amely inkább Európára, mint keletre tekintett.

Ebbe az olvasztótégelybe keveredett Ukrajna legnagyobb magánbankja, a Privat Bank, amely 2018-ra válságba került, egy olyan botrány következtében, amely végül ahhoz vezetett, hogy a kormány államosította a vállalatot. A Privat Bank kiterjedt fiókhálózattal rendelkezett, és Ukrajna lakosságának több mint felét alkották ügyfelei, ezáltal a „túl nagy ahhoz, hogy csődbe menjen” kategóriába tartozott. Rostyslav szerint ezek a különböző tényezők mind-mind a fintechek megjelenése felé mutattak. De vajon hol volt ő akkoriban? Nos, mintegy 14 éves banki tapasztalattal rendelkezett, egy bank vezérigazgató-helyetteseként dolgozott. Feladatai közé tartozott a kockázatkezelés és a digitalizáció, valamint olyan felderítő jellegű kérdések vizsgálata, mint a készpénzmentes gazdaság és a pénzügyi integráció. Miután úgy döntött, hogy nem szükséges „újra feltalálni a spanyolviaszt”, Rostyslav nekilátott egy olyan kutatásnak, amelyben azt vizsgálta, hogyan működnek a dolgok más országokban, beutazta a világot a leggyakorlatiasabb példák és nagyszerű ötletek után kutatva. És mit talált? ” Úgy tapasztaltam, hogy a világon mindenhol a fintechek teremtették meg a pénzügyi integráció és a készpénzmentes gazdaság felé vezető átmenetet. A fintech cégek vezették be a digitális pénzügyeket, és a fintech cégek segítették elő a készpénzmentes gazdaságot.”

Kicsi és elszigetelt… kezdetben

Ukrajnában ekkorra már léteztek fintech startupok, és Rostyslav felkereste azt a mintegy 100-at, amelyek már léteztek. Ezeket úgy jellemzi, hogy kis szegmensekben dolgoznak, nem igazán a nyilvánosság előtt, és egyáltalán nem aktívak a PR színtéren. Ráadásul ezek az új cégek jellemzően közölték vele, hogy nincs szükségük semmilyen segítségre. A jelek szerint viszonylag háttérben akartak maradni, nem utolsósorban azért, mert óvakodtak a Nemzeti Bankkal való esetleges konfliktusoktól. A fintechek működésével kapcsolatban nagyon kevés szabályozás létezett, ami bizonyos szempontból előnyösebb volt, mintha a szabályozó hatósággal kellett volna vitatkozni, és veszteni.

Tehát, egy rakás kicsi és elszigetelt feltörekvő fintech, amelyek ugyan fel akarják hívni magukra a piac figyelmét, de tartanak attól, hogy a szabályozó hatóság radarjára kerülnek. Szívesen elmondanák a történetüket, de nem rendelkeznek tapasztalattal arról, hogyan kezdjenek hozzá. Rostyslav azt is megjegyezte, hogy a szóban forgó startupok sokkal hatékonyabban tudnának dolgozni, ha ahelyett, hogy kisebb versenytársakként lépnének fel, inkább egységes frontot alkotnának. „Így hát hoztam egy döntést, és kiléptem az állásomból”. 2018-ban a nulláról megalapítottuk a Fintech és Innovációs Vállalkozások Ukrán Szövetségét, és kezdettől fogva volt egy 20 évre szóló stratégiánk, amely a jogszabályok óriási hiányát és a technológia bevezetésének óriási hiányát kezeli.” Számos nehézséggel kellett szembenézni, például: „Bizonyos technológiák használatához új, különleges törvényekre volt szükség, amelyek lehetővé teszik a Cloud, vagy a Remote Identification, vagy a Blockchain, vagy más hasonló technológiák használatát”. A fintecheket a nem megfelelő jogszabályok vagy egyszerűen a jogszabályok hiánya korlátozta. ” Így hát elkezdtünk nyomást gyakorolni…”

De mielőtt bővebben beszélnénk a témáról, ejtsünk néhány szót Andrii Kryvoshapko-ról, a NovaPay vezérigazgatójáról.

Felkészülés a legrosszabbra

Andrii nem kívánja figyelmen kívül hagyni az Ukrajna elleni orosz invázió nyilvánvaló tényét, és arra is emlékeztet, hogy a háború valójában nem 2022. február 24-én kezdődött, hanem 2014 februárjában, a Krím inváziójával és az azt követő annektálással. „Ez Ukrajna keleti részén található” – magyarázza Andrii – ” Sokan a fővárosban és másutt is azon gondolkodtak, hogyan lehet a fenyegetést a jövőben kezelni”. Ez alól az általa vezetett cég, a NovaPay és az egész Nova Post vállalatcsoport sem volt kivétel, és már a háború előtti évben kidolgozott egy válságkezelő tervet, amelyről mindenki azt remélte, hogy nem lesz rá szükség. A háború kezdetén egyidejűleg megtámadott területek nagyságrendje és száma miatt tehát a vállalat elsősorban a kifizetések biztosítására, az informatikai rendszer zavartalan működésére és a hálózattal való kommunikációra, valamint általában a csapatra koncentrált. „Rengeteg készpénzt vesztettünk el a fiókjainkból Ukrajna-szerte, és sok fiókból az összes berendezést kifosztották” – teszi hozzá Andrii.

Az adaptáció elsajátítása

Ugorjunk vissza egy kicsit az időben, és tisztázzuk a Nova Post és a NovaPay közötti viszonyt. A Nova Post kézbesítő cégként indult, kezdetben Ukrajnában, majd később az egész világon csomagokat szállított. A NovаPay ezután indult a Nova Post szolgáltató vállalataként, amely a vállalkozások és az egyéni ügyfelek közötti pénzügyi tranzakciókat biztosítja. Ez szükségszerű következménye volt annak, hogy engedélyezett módon, méretarányosan működjön.

Idővel világossá vált, hogy a NovaPay üzleti modelljét a modern világnak megfelelően kell fejleszteni, és nem szabad megragadni a „klasszikus banki üzletmenetben”.

Így a 2010-es évek elején egy olyan pénzügyi vállalatot alakítottak ki, amely egyéni és üzleti ügyfeleknek szóló szolgáltatásokat nyújt. Mindeközben Andrii és munkatársai tisztában voltak a világ változásának ütemével, és azzal, hogy szükség van a kínálkozó lehetőségek mérlegelésére. ” Annak idején alkalmazkodnunk kellett, és most is ezt kell tennünk nap mint nap”. Az utóbbi hónapokban emellett követte a régi tanácsot, miszerint „olyan embereket kell felvenni, akik okosabbak nálad”, és ezzel új energiát hozott a vállalatba: ” Több ember, nagyobb sokszínűség, nagyobb energia a messzebbre tekintéshez”.

A hazai gazdasági front

Én úgy képzeltem, hogy az invázió kezdete óta a vállalatok már csak a fennmaradásba kapaszkodnak, ezért meglepő volt hallani, hogy Andrii a jövőről beszél. A háború alatt egy „gazdasági hátország” kialakításáról beszél, és arról, hogy a munkavállalók és a polgárok támogatására van szükség a hihetetlenül nehéz időkben. A dolgok ennek eredményeképpen messze nem voltak állandóak, és a vállalat számos folyamatát racionalizálták és felgyorsították a háború több mint egy éve alatt. Már 2020-ban szóba került az európai terjeszkedés, miközben a NovaPay feltérképezte a piacokat és statisztikákat gyűjtött. A csapat azt is megvizsgálta, hogy milyen kultúrákkal kerülhetnek kapcsolatba, és Európa egyes részei mennyiben különböznek az ukrán gondolkodásmódtól.

A kulturális különbségek rövid távon sem lesznek előtérben, mivel a NovaPay valószínűleg az ukrán diaszpórára fog koncentrálni, amely jelenleg az egész kontinensen elterjedt (de különösen Lengyelországban koncentrálódik). Andrii egyfajta „társadalmi missziónak” tekinti, hogy a Nova Post és a NovaPay fiókjait ugyanazzal az élménnyel és márkával nyitja meg, segítve az embereket abban, hogy megértsék: bár külföldön rekedtek, nem veszítették el a kapcsolatot a hazájukkal, és Európa és Ukrajna között van kapcsolat. Más szóval, a NovaPay mentőövként szolgál a szétválasztott családok között utazó pénzeszközök számára, valamint azon vállalatok számára, amelyeknek mozgásban kell tartaniuk a pénzforgalmukat. Már Lengyelországban és Litvániában is működnek NovaPost fiókok, és valószínűleg a régió más országai is követni fogják őket. A NovaPay nem áll messze a logisztikai üzletágtól – a vállalat megnyitotta irodáját Vilniusban, és benyújtotta a litván központi bankhoz az EMI-hez (elektronikus pénzintézet) az engedély megszerzéséhez szükséges dokumentumokat.

A munka folytatása…

Ugyan a NovaPay által kínált alapszolgáltatások nem változtak, néhány változtatás azonban történt, mint például a polgárok számára a készpénzfelvétel megkönnyítése a Nova Post ukrajnai fiókjainak kibővített szolgáltatásaiban, valamint új, az ügyfelek igényeit figyelembe vevő termékek bevezetése. Emellett gyakoriak a – legtöbbünk eddigi tapasztalatait messze meghaladó – problémák is: az elektromos infrastruktúrát érő gyakori bombázások, illetve egyéb háborús cselekmények, amelyek folyamatosan befolyásolják a mindennapi életet. Az invázió előtt Andrii elmondása szerint a NovaPay mintegy 10 millió ügyfelet számlált az ukrán rendszerében. Megjegyzi, hogy az ENSZ adatai szerint jelenleg több mint 8 millió ember tartózkodik az országon kívül, és több mint 4,5 millióan menekült státusszal rendelkeznek. Eközben a hadra fogható férfi lakosság mintegy 10%-a szolgál a hadseregben.

Tehát amellett, hogy a vállalat támogatja az ukrajnai és külföldi állampolgárokat, valamint segíti a hadsereget, továbbra is munkahelyeket és pénzügyi szolgáltatásokat nyújt az ukránok számára. A Nova Post és a NovaPay a háború minden egyes napján munkálkodott – a frontvonalon és a háttérben egyaránt. A frontvonalban dolgozók – operátorok és pénztárosok, rakodók és futárok – még mindig minden nap dolgoznak a fiókokban, terminálokon és válogatóközpontokban. A back office szakemberek szintén folytatják munkájukat a kijevi, poltavai és más városokban lévő irodákban, és néhányan távoli munkavégzéssel is dolgoznak.

… és közben kapcsolatban maradni

Az ukránokkal folytatott beszélgetések során nem először esik le az állam az országot sújtó borzalmak hallatán, de az emberek megdöbbentő kitartása és bátorsága láttán is. A lakosság körében általánosságban és a vállalkozásokban is elterjedt a „soha ne mondd, hogy halál” hozzáállás.

Ha már szóba került a bátorság, fanyar mosollyal veszem észre a tiszta megjelenésű, fényesen megvilágított irodát, amelyből Rostyslav Dyuk beszél hozzám. Az elektromos infrastruktúra tehát még mindig működik Kijevnek ebben a részében? Nos, igen is, meg nem is: egy vasútállomás mellett van, ahol kölcsönözhető az áram. Úgy képzelem (valószínűleg tévesen), hogy az iroda ablakából kábelek húzódnak le a vonatsínekig. Van stabil internet is, a Starlinkről? De nincs, Rostyslav szerint a Starlink felhős vagy havas napokon nem megbízható, ezért a Fintech Egyesület szívesen használja az optikai szálas kapcsolatot.

Ami Andrii Kryvoshapkót illeti, az az érzésem, hogy Rostyslav nagyon is benne van a konfliktusban, és beszámol nekem egy múlt heti konferenciáról, ahol a fő téma az volt, hogy „Tényleg hiszünk abban, hogy megnyerhetjük ezt a háborút”. Elmondása szerint a Szövetség támogatja a hadsereget, de „Nem beszélhetünk mindenről, amivel jelenleg foglalkozunk. Talán a háború után többet tudunk mondani”.

A pozitív oldal

A háború paradox módon olyan dolgokat hozott magával, amelyek Rostyslav szerint hosszabb távon előnyt jelentenek. Például az egyik, hogy a digitális pénzügyek szilárdan bizonyítottak, és a lakosság széles körben használja őket, költséges fizikai infrastruktúra nélkül. A béke beköszöntével a digitális pénzügyek mindenki életébe beépülnek majd.

Emellett egyre erőteljesebbnek látja a kkv-gazdaságot, amely a kapcsolatteremtés és a kommunikáció platformjaként használja a digitalizációt. Emlékeztet arra, hogy kevesebb, mint tíz év telt el az első fintech zöld hajtások megjelenése óta, és most úgy tűnik, hogy egész Ukrajna a digitális autópályán halad.

A harmadik jövőbeli hajtóerő, amely szerinte a nyílt banki rendszer bevezetése lesz, teljesen más szintre emelve a pénzügyi ágazatot és a gazdaságot. Ez számos más országban már megtörtént, és biztos benne, hogy Ukrajnában is be fog indulni.

Végezetül ott van a bizalom kérdése, és a fokozott vállalatirányítás szükségessége a pénzügyi szektorban, mind a banki, mind a nem banki szektorban. Ennek érdekében a Fintech Szövetség szoros kapcsolatot tart fenn a kormánnyal, és folyamatban van a reform.

A bizalom a legfőbb eszköz

„A bizalom a legfőbb érték a pénzügyi szektorokban” – véli Rostyslav, ezért a Fintech Szövetség kidolgozta a FinSkarga-t, az egyetlen olyan platformot Ukrajnában, amely lehetőséget biztosít bárki számára, hogy felvethesse és rendezhesse kérdéseit a pénzügyi intézményekkel. A Nemzeti Bank választott bírósági eljárása révén eddig több mint 7000 személynek segítettek eredményes panaszok benyújtásában. Rostyslav visszautal a pénzügyi műveltség hiányára az ukránok széles tömegeinek körében, és arra, hogy mennyire szükséges volt egy világos, megbízható módszert kialakítani a pénzügyi problémák kezelésére.

Szintén előremutató kezdeményezés a „humán tőkébe” való befektetés, amelyre a háború befejezése után még nagyobb szükség lesz. Az Egyesület felkeresi az egyetemeket, és alternatív oktatási pontokat épít ki a fintech-ről. A programhoz már öt nagy egyetem csatlakozott, mindegyik úgynevezett Fintech Lab-el rendelkezik. Minden egyes hallgató lehetőséget kap a fintech „első gyakorlati megismerésére”, és az iparágban való első munkahelyhez is hozzá segíthetik őket.

A tehetségek áramlása

A jövő munkahelyeire gondolva azon tűnődöm, vajon a fintech szektor mennyire érintett a tehetségek elvesztése szempontjából, ami részben a háborús erőfeszítések, részben a képzett emberek más országokba történő elvándorlása miatt következik be. Rostyslav elismeri, hogy ez a jövő problémája, és a szövetség nagyon is tudatában van ennek. Miként csábítják majd vissza ezeket a fiatal és tehetséges embereket egy olyan országba, amely ilyen hatalmas helyreállítást igényel, amikor külföldön kényelmes, jól fizető munkahelyeket kaptak? Ugyanakkor még itt is van egy pozitív oldala a helyzetnek, mivel a Fintech Ukraine szorosan együttműködik az Európai Digitális Pénzügyi Szövetséggel, és előreláthatóan eljön az az idő, amikor maradéktalanul megfelelnek majd az európai jogi keretnek. Ez pedig azt jelenti, hogy az európai vállalatok és startupok új ötletekkel és újabb termékekkel fognak utat törni maguknak Ukrajnában, így egy sokkal nagyobb ökoszisztéma jön létre jól fizetett munkahelyekkel. Ezen a ponton az áradat valószínűleg megfordul, és az új európai tehetségekkel együtt visszatérnek az európaiasodott ukránok is. „És persze” – Rostyslav olyan embernek tűnik, aki mindig felismeri, ha valaki nyer – „ez az új verseny az ukrán fogyasztók javát fogja szolgálni„.

Rostyslav mellesleg egyike annak a sok embernek, akiket Andrii Kryvoshapko említ, és akik a háború miatt a családjuktól elszakítva élnek. A Dyuk család a háború ideje alatt az Egyesült Királyságban talál biztonságos menedéket, miután rakéták csapódtak be az otthonukhoz egészen közel eső házba. Rostyslav azonban maradt, ugyanis „támogatnom kell a hazámat”. Közben a gyermekei Angliában járnak iskolába, amely a fia szerint a legjobb hely a világon, mert ott fociznak minden nap!

A NovaPay tevékenységei

Akárcsak Rostyslav, Andrii is a jövőbe tekint, és több fő tevékenységet végez. t. Az első a NovaPay szolgáltatásainak fejlesztése Ukrajnában, beleértve egy mobilalkalmazás bevezetését és a Nova Post már meglévő 9000 fiókjában lévő saját terminálok hálózatának bővítését. Ez a szolgáltatások gyorsaságának növelését és a tranzakciós költségek csökkentését fogja eredményezni. A vállalat továbbá arra számít, hogy az Ukrán Nemzeti Banktól kibővített engedélyt kap, amely lehetővé teszi a magánügyfelek számára számlák létrehozását, valamint kártyakibocsátást a nagyobb kényelem érdekében.

Az üzleti szektor vonatkozásában a NovaPay bővíteni kívánja a szolgáltatások körét az e-kereskedelmi vállalkozások számára. A NovaPay a Visa és a Mastercard kiemelt tagja, a FÁK-országok között a negyedik ilyen vállalat, Ukrajnában pedig a második (az első állami tulajdonban volt). Mindez azt jelenti, hogy a NovaPay minden adottsággal rendelkezik az ecom tranzakciók feldolgozásához.

Második tevékenységi terület az Európába történő fejlesztés. Az EMI-engedély, amelyet várhatóan 2023-ban kap meg, lehetővé teszi a NovaPay számára, hogy magas színvonalú pénzügyi szolgáltatásokat nyújtson magán- és üzleti ügyfeleknek – mind az EU-ban élő ukránoknak, mind az európai polgároknak.

Az ukránok töretlensége

Ezek mind stratégiai és technikai jellegű dolgok, de emellett számos napi szintű szolgáltatás is létezik, mint például a közüzemi szolgáltatások vagy a mobil szolgáltatások kifizetése és a kártyafeltöltés – azaz az alap szolgáltatások helyes működtetése és fenntartása. Ide tartozik a Western Union és a Ria nemzetközi pénzátutalási partnerség, valamint a nagykereskedőkkel való e-kereskedelmi kapcsolatok terén tett új kezdeményezések. Lényegében azonban ez a terület a „szokásos üzletmenet”.

Ezenkívül továbbra is tanulmányozza a NovaPay a nemzetközi piacokat, amelyek az ukrán kulturális üzleti szokások szempontjából kihívást jelentenek, hiszen nem lehet egyszerűen az európai szokások átvételével megoldani a dolgokat.

A vállalat csapatának rugalmasságának és újjáépítési képességének köszönhetően a háború alatt tovább tudtak fejlődni, és új piacokat nyitottak, kiszolgálva az ukránok külföldi igényeit. Ez békeidőben is nagy kihívást jelentene, de a szűkös erőforrások és az alacsony létszám mellett meglehetősen komoly eredménynek tekinthető.

A Diia-effektus

Egy jelentős, a banki és fintech szolgáltatások számára elérhető háttérszolgáltatás Ukrajnában a Diia elindításával 2020 októberében jött létre. A „Diia” ukránul „akciót” jelent, de egyben az „állam és én” rövidítése is. Ez egy olyan webes szolgáltatás, mobilalkalmazás és e-kormányzati alkalmazás, amelyet ma már széles körben használnak az országban, emellett az állampolgárok és a vállalkozások is egyaránt elköteleződtek mellette. A Diia egy kormányzati portál, amely lehetővé teszi a digitális dokumentumok használatát személyi azonosítási és megosztási célokra, aminek eredményeként a rendszer gyorsan elterjedt és sokan bizalmat szavaztak neki. A bevezetést követő első évben a Diia rendszerét 6 millió ukrán használta, és több mint 50 kormányzati szolgáltatás volt elérhető. 2022 decemberére a felhasználók száma meghaladta a 20 milliót, és a kormányzati szolgáltatások száma 70-re ugrott, beleértve a személyi igazolványok, külföldi biometrikus útlevelek, diákigazolványok, jogosítványok, gépjármű-nyilvántartási igazolványok, gépjármű-biztosítási kötvények, adószámok és születési anyakönyvi kivonatok kiállítását. Az ügyfelek felvételét vagy ellenőrzését végző fintechek és bankok számára a Diia vált a legmegfelelőbb eszközzé.

Andrii-t a hang banki és hitelesítési használatának elterjedtségéről kérdeztük, de megjegyzi, hogy a biometria kultúrájának még van hova fejlődnie. Kísérleteznek az arcazonosítással és a hang használatával, de a Diia sikere ellenére elmondása szerint az ukránok általában kissé gyanakvóak, ha az adataikhoz ilyen módon férnek hozzá.

Mindazonáltal Andrii megjegyzi, hogy az ukránok mennyire messzire és gyorsan áttértek a digitális csatornákra, és hogy ma már „még a nagyon idős emberek” is, akik a pénzügyi szolgáltatások inkább hagyományos formáit kedvelik, most rajonganak a webes platformokért, kamarákért és digitális felvételekért. „Ez egyfajta oktatási misszió volt, amelyet a NovaPay a lehető legnagyobb mértékben támogat. És pillanatnyilag Ukrajna az egyik legdigitalizáltabb ország a pénzügyi szolgáltatások terén„.

A jelek szerint Diia és a széleskörű digitalizáció tovagyűrűző hatásai a legjobbkor jöttek, hiszen a lakosságnak meg kellett barátkoznia a technológiával, ugyanakkor az invázió hatása sem állt távol az események felgyorsításától. Ez részben a pozitív oktatási kezdeményezéseknek köszönhető, ami elgondolkodtat a Fintech Egyesület tevékenységéről.

A hihetetlenre való felkészülés

Az egyetemekkel való partnerségről és a Fintech Lab-ek létrehozásáról már hallottunk, de mielőtt többet mondana az egyesület céljairól, Rostyslav Dyuk először a háború kitörésének közvetlen hatásait szeretné felidézni. „A háborúra soha nem lehet felkészülni. A bankok fizikai infrastruktúrájuk akár 30%-át is elveszítették: terminálok, ATM-ek, fiókok, és az ügyfelek 15%-a menekültté vált.” A fintechek ebben a helyzetben jelentős segítséget tudtak nyújtani a bankoknak, és a hozzáállás gyorsan változni kezdett: a fintecheket nem versenytársaknak tekintették, hanem az innovációban való együttműködés gondolatát kezdték erősíteni. ” A bankok korábban képtelenek voltak az innovációra, mert egy nagyon formalizált folyamaton keresztül kellett dolgozniuk. A folyamat megszegése esetén büntetés járt a Nemzeti Bank részéről, mivel csak meghatározott szerkezetben lehetett innoválni. Jelenleg azonban arra ösztönözzük a Nemzeti Bankot, hogy építsen egy új termékek tesztelésére szolgáló sandboxot, hogy kreatív ötletekkel, új termékekkel és technológiával dolgozhassunk.” Más szóval, mint sok más nyugati országban, a Fintech Szövetség türelmesen terelgeti a Nemzeti Bankot. Ez a „RACE” küldetés elején az „A” az Advocate szó kezdőbetűje, amely magában foglalja a nyílt banki jogalkotásért és az új fizetési törvényekért való lobbizást. Ezek segítenek majd az ukrán vállalkozásoknak gyorsabban globális piacra lépni, részben az európai szabályozással való harmonizáció révén.

Oktatás, és még több oktatás

Korábban már érintettük az Education (oktatás) „E” betűjét, a tehetségek következő generációjának kinevelését. Az oktatás magában foglalja a fintech üzenet terjesztését konferenciákon és találkozókon keresztül, valamint az olyan szervezetekkel való partnerséget, mint a Crédit Agricole, Raiffeisen Bank, valamint más fintech szövetségekkel, többek között Japánban és Bulgáriában. Rostyslav örömmel számol be arról is, hogy a Nők a Fintechben gyakran alulreprezentált témája is figyelmet kap az egyesület részéről. Ez a rendezvényeken és konferenciákon tartott speciális panelek, valamint a Top-50 Women in Fintech lista formájában valósul meg. ” Vannak olyan nők, akik világhírű vállalatokat irányítanak, mások pedig olyan friss szemlélettel és projektekkel rendelkeznek, amelyek megváltoztathatják az üzleti szektort. Kik ők? Nem kritika a Rostyslav Egyesületével szemben, és valószínűleg méltányos képet ad a fintech-ről általában véve, hogy a 15 zsűritag közül, akik eldöntik, hogy ki az a top 50 nő… mindössze 2 nő. Ugyanakkor a szövetség aktívan dolgozik a nemek közötti jobb egyensúly előmozdításán.

Széleskörű piaci áttekintés

És a küldetés „R” és „C” részei?

A kutatás (Research) alapvető fontosságú a Szövetség céljainak eléréséhez, a pénzügyi innovációk elemzéséhez és a piac fejlődésének elősegítéséhez. Az Ukrán Fintech Katalógus minden évben megjelenik, amelyben bemutatják a cégek számát, tevékenységét és piaci értékét vizsgáló kutatások eredményeit. A katalógus ukrán és angol nyelven jelenik meg, és többek között a Nemzeti Bank, a Világbank és a Pénzügyminisztérium felméréseiből származó ágazati statisztikákat közöl. Más szóval, ez egy elég széleskörű piaci áttekintés. ” Igazat kell mondanunk a globális befektetőknek és a globális partnereknek” – mondja Rostyslav. Hozzáteszi, hogy bár a katalógus kétnyelvű, világszerte a fintech valódi két nyelve az angol… és a Python.

Kifelé tekintve

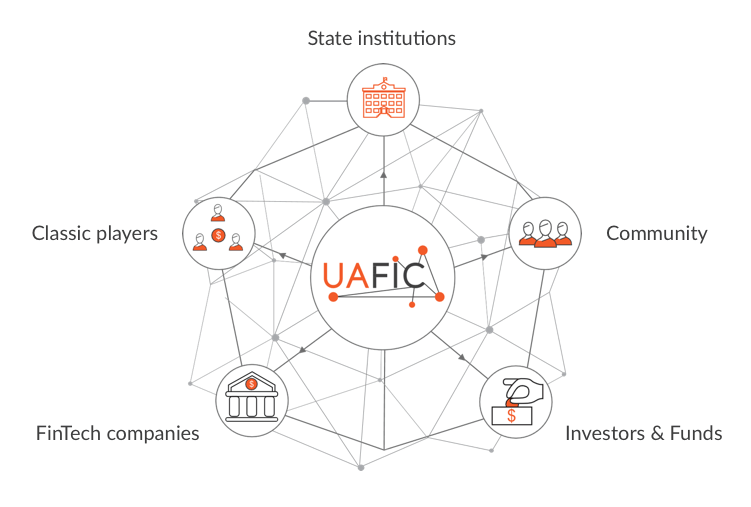

A „C” a RACE küldetésében a „Collaborate” azaz „Együttműködés”, és már nyilvánvalónak kell lennie, hogy az Egyesület mennyire kifelé tekintő, más Fintech szervezetekkel, klasszikus szereplőkkel, állami intézményekkel, valamint a hazai banki és Fintech szektorral való együttműködésből fakadóan. Nem is szólva a „kiberellenállásról”, amelynek részleteit Rostyslav jelenleg nem tudja kifejteni. Az analitika természetesen átfedésben van a konferenciákkal és az együttműködéssel, az érdekérvényesítés pedig az oktatással, és mindez az „összehangolt gondolkodást” mutatja, amely az egyesületet „az ukrán fintech ökoszisztéma központjává” teszi.

„Tehát öt év alatt eredményeket értünk el. Például az első, kormány által létrehozott ukrán startup alapot, amely tőkejuttatás nélküli támogatásokat nyújt a startupok számára. Ez egy verseny, és a győztes támogatást kap a kormánytól a startup felépítésére. Ez egy remek ötlet, hiszen ezelőtt a külföldi akcelerátorok eljöttek Ukrajnába, fiatal startupokat találtak, adtak nekik 10 ezer eurót, és elvitték őket Európába, aztán soha nem jöttek vissza. Most a kormány adja a pénzt, és ők építhetnek valamit Ukrajnán belül. Tehát ez az egyik első eredmény, és büszkék vagyunk arra, hogy mi is részesei vagyunk ennek.”

Újra érezhetjük a büszkeséget a kiemelt eredményekre, és érezzük a szilárd kitartást a folytatáshoz.

A jövő és a jelen

Hasonlóan pragmatikusan gondolkodik Andrii Kryvoshapko a NovaPay megközelítéséről, ahol csapatával együtt olyan új megoldásokat keresnek a jövőre nézve, amelyek egyaránt hatékony offline és online munkát tesznek lehetővé. Jelenleg a vállalat az ország 9000 fiókja közül sok generátorokra támaszkodik, valamint a Starlinkre. ” Azonban nagyon óvatosnak kell lennünk” – mondja. ” Ha a modell megváltoztatásán gondolkodunk – amit már három évvel ezelőtt is fontolgattunk -, akkor ha ezt nem megfelelően tesszük, több probléma merülhet fel, mint amennyi előnnyel járna.” Tehát jelenleg a tárgyalások témái leginkább egy olyan rendszer megteremtése körül forognak, amelyben a NovaPay és ügyfelei boldogulni tudnak. „Azon kevés piaci szereplők közé tartozunk, akik jelentős számú kkv-val és nagy kiskereskedelmi ügyféllel foglalkoznak, így az általuk elért eredményeken keresztül szinergiát tudunk teremteni számukra. És természetesen az általános modellünk az, hogy a neobankok legjobb előnyeit szívjuk magunkba.”

Aha! Tehát egy másik Revolut, Wise vagy az ukrán Monobank?

Andrii elmosolyodik és megrázza a fejét: „Nem! Nem az a célunk, hogy „csak egy újabb neobankot” hozzunk létre, egy újabb alkalmazást az ügyfél számára. A Nova Post vállalatcsoport részeként be kell építenünk a DNS-ünkbe, és maximálisan ki kell használnunk az engedélyeinket, valamint a technológiai képességeinket. Valami egészen egyedit akarunk létrehozni az ügyfél számára.”

És ki tudna ezzel vitába szállni?

Háromoldalúság

Az elmúlt években a fintech témában készített interjúk során az ötletek és vélemények ” háromoldalúságának” gondolatával foglalkoztam. Egy ember tapasztalata érdekes. Ha egy másik személy elképzeléseivel állítják szembe, az eredmény még érdekesebb lehet. Ha ehhez hozzáadunk egy harmadik nézőpontot is, akkor a „köztes tér” segít feltérképezni a fintech jellegét egy adott országban vagy ágazatban. Nem volt ez másképp ebben a cikkben sem, és volt szerencsém beszélni az iBOX Bank egyik vezető partnerével, aki betekintést nyújtott a piaci helyzetre és a vállalat növekedési folyamatára.

Az Ukrajnában készült interjúk szervezésekor úgy képzeltem, hogy a helyzet meglehetősen szétszórt lesz, talán egy kicsit olyan, mint az amerikai vadnyugat, sok improvizációval, és talán némi szabályhajlítással a problémák megkerülése érdekében. Amint azt Rostyslav Dyuk-tól megtanultam, ez korántsem így van, sőt, úgy tűnik, a „business as usual” a legerősebb jelszó. Ez a „business as usual” a mostani, megfontolt terveket és a jövőre vonatkozó ambíciókat jelenti. A Nemzeti Bank erőteljesen hozzájárult ahhoz, hogy a pénzintézetek átvészeljék a háborút – beleértve például a felhőszolgáltatások használatának engedélyezését a pénzügyi adatok feldolgozására és tárolására.

A Nemzeti Bank szintén mindig éber, ami visszavezet az iBOX vezetőjével készített interjúmhoz: Éppen készültem megírni a „háromoldalúság” interjúmat, amikor kaptam egy értesítést, amelynek címe: „az Ukrán Nemzeti Bank visszavonja az Ibox Bank engedélyét pókerverseny és nem megfelelő pénzügyi felügyelet miatt”. A kommunikációs vonalam azóta elhallgatott, és úgy tűnik, hogy a bank ellen vizsgálat folyik.

Mindazonáltal úgy vélem, hogy az interjú egy nem vitás részletét idézhetem, amely a háborúba való belevetülés „sokk és félelem” érzését írja le:

Személyes visszaemlékezés

„Már az első órától kezdve tisztában voltunk vele, hogy tovább kell dolgoznunk, mert rengeteg ügyfelünk van, és ebben a nagyon kaotikus időszakban az emberek nem tudták, hogy használhatják-e még a kártyákat. Az első napokban néhány szálloda vagy üzlet úgy nyilatkozott, hogy nem fogad el kártyát, mert attól tartottak, hogy problémák lesznek a bankokkal. Az Ukrán Nemzeti Bank közbelépett, és közvetlenül a bankokkal együttműködve rövidesen mindenki megértette, hogy a rendszer még működik. Azonban néhány nap alatt több mint 10 millió ember költözött el, és számos bankfiókot bezártak, így a mi termináljaink jelentették az egyetlen módot a kártyák feltöltésére.

Forgalmunk drámaian megnőtt, ugyanakkor kénytelenek voltunk készpénzbegyűjtéseket végezni a fiókjainkban, mialatt a városokat bombázták. Ez egy rendkívül nehéz és érdekes időszak volt, mert minden meghozandó döntés nagyon új volt számunkra. Alig néhány nap alatt több mint 10 millió ember volt mozgásban, és sokan attól féltek, hogy problémák lesznek a bankokkal. Néhány napig, amikor a bankfiókok zárva voltak, a mi termináljaink volt az egyetlen módja a kártyák feltöltésének. Csakhogy így gyorsan elfogyott a pénz, ezért a begyűjtés helyett munkatársaink a bezárt fiókokból vittek el pénzt, hogy készpénzt adhassanak az embereknek – például a nyugdíjasok kifizetésére.”

És a háború után – mi lesz akkor?

“Úgy gondolom, most már mindenki megértette, hogy Európa nincs túl messze tőlünk. Ezenkívül, mivel rengeteg ukrán állampolgár él Európában, az ukránok vállalkozásokat fognak alapítani Európában. A háború után az ukrán vállalkozások sokkal nemzetközibbek lesznek.”

A háborút követő újjáépítés

A háború befejezése után Andrij Krivoszapko számos kihívást lát, beleértve a demográfiai és makrogazdasági válságokat. „Bizonyos szempontból jobban aggódom az elkövetkező időszak miatt, mint most” – mondja. ” Nem ismerek még egy olyan országot, amely az elmúlt 50-60 évben ennyi nehézséggel nézett szembe, és ahol a világ összes problémájának megoldása sem húzható fel ránk egy-egy bevált sémaként..”. Cége szempontjából azonban optimistább, mivel az elkerülhetetlen nemzetközi terjeszkedést sikeresnek látja. Jelentősen meg fog változni az ukránok gondolkodásmódja is, különösen, hogy a pénzügyi szektorban dolgozóknak új ötletekkel és kategóriákkal kell szembenézniük, egészen más léptékben. „Többet fogunk felfedezni, és többet fogunk kísérletezni”.

A Fintech és Innovációs Vállalkozások Ukrán Szövetsége igazgatótanácsának elnöke, Rostyslav Djuk összefoglalója még ennél is tömörebb: „Büszkék vagyunk arra, hogy ukránok vagyunk, különösen ebben a nehéz időszakban, és hiszünk abban, hogy helyesen cselekszünk”.

Harlan Cockburn

Független író, igazgató

Harlan Cockburn egy Budapesten élő író és rendező.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed