Svédország – Felgyorsuló innováció és a fák megmentése – 2. rész

Mivel a svéd Fintech-környezet jelen pillanatban őrült módon virágzik, hogy Anders Norlint (Coach & Capital) idézzem, lógjunk még egy kicsit Stockholmban, és nézzünk be a Fintech művészetének két további gyakorlójához. Egyikük egy tekintélyes svéd bankban dolgozik, a másik pedig egy olyan úttörő zöld vállalkozásban, amelyet a papírfelhasználás csökkentése és a polgárok hivatalos dokumentumainak biztonságos digitális tárolása érdekében alapítottak.

Michael Sparring a SEBx, a SEB, vagyis skandinávia legnagyobb pénzügyi csoportja által alapított Fintech startup partnerségi vezérigazgatója. A SEBx arra az elgondolásra épül, hogy egyesíti a már befutott bankok előnyeit a startupok előnyeivel. Michael azt mondja: „Ez lehetővé teszi számunkra, hogy erőt, tapasztalatot, erőforrásokat és támogatást kölcsönözzünk az alaptevékenységből, eközben pedig új technológiákkal és munkamódszerekkel ismerkedjünk meg.” A 2018-as megalakulása óta a SEBx létrehozott egy új felhőalapú banki platformot, elindította az első fogyasztói termékét, és most a növekvő Banking as a Service térben is igyekszik megvetni a lábát.

Michael azt mondja, hogy a SEBx küldetése kettős. „Először is egy banki platformot építünk, hogy a csoporton belül kielégíthessük a hosszú távú igényeinket. Az ipar jelenleg a gyors fejlődés időszakában van. A technológiai fejlesztések, a szabályozások változásai és az új üzleti modellek bevezetése felgyorsította az innováció folyamatát. Ebben a környezetben egyre fontosabb, hogy alternatív utakat találjunk a kísérletezés és a végrehajtás sebességének növelésére. Az új banki platformunk stratégiai lehetőségeket biztosít számunkra a jövőre nézve a termékek és szolgáltatások következő generációjának kiépítése közben.”

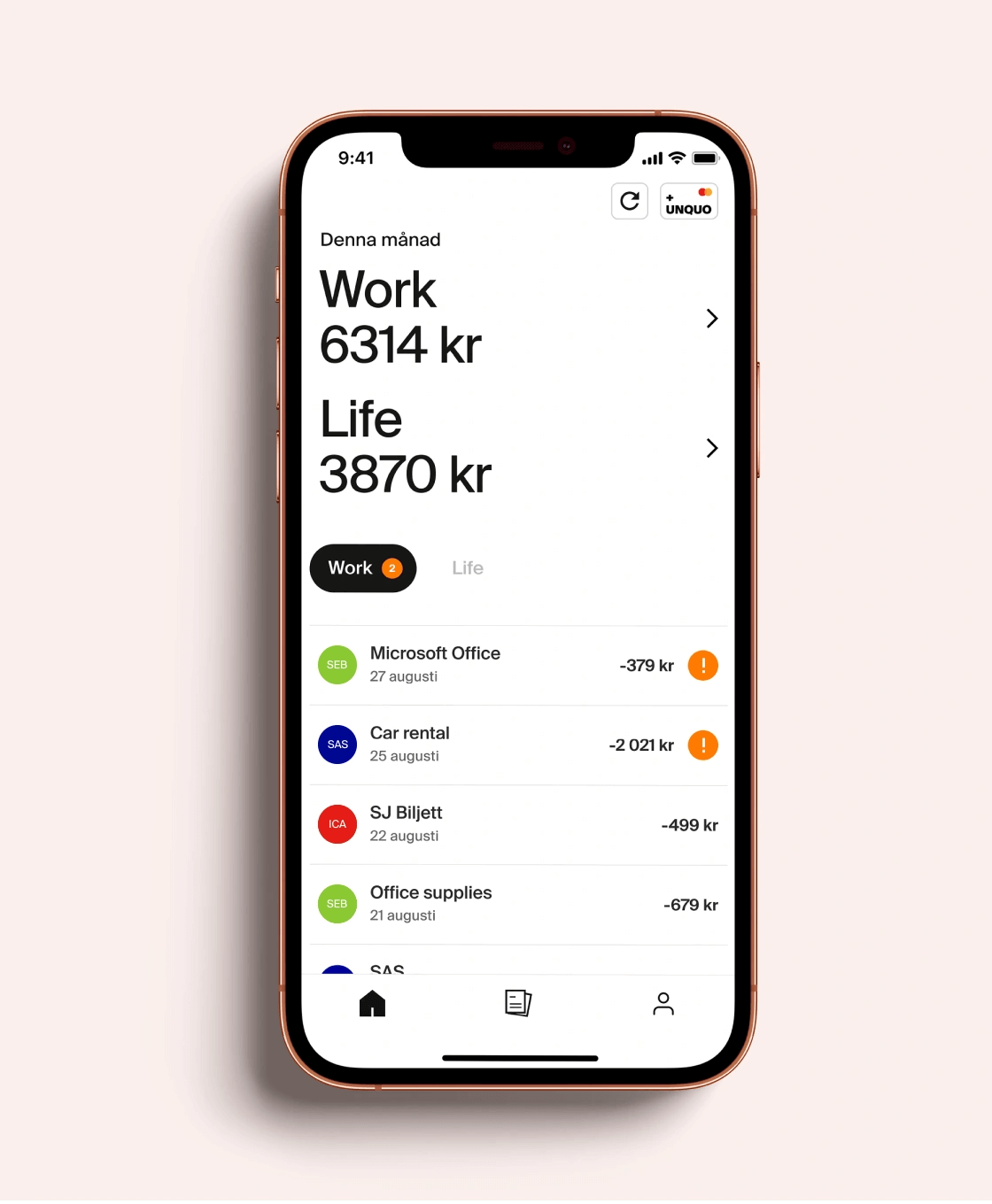

Mindezek mellett a SEBx új termékek és márkák piacra dobásán is dolgozik. Az első termék az UNQUO névre hallgat, és a gyorsan fejlődő gig gazdaságot célozza meg. Svédországban az önfoglalkoztató közösség már most is a vállalatok többségét teszi ki. „A globális munkaerőpiac folyamatos változásait figyelembe véve arra számítunk, hogy ez a közösség még tovább fog növekedni. A termék első verzióját már kiadtuk, és arra számítunk, hogy a felhasználóinkkal együtt folytathatjuk majd ezt az utazást.”

Michael azt mondja, hogy a banki platform ötlete mögött egy másik gondolat is van. „Egy olyan platformot akartunk építeni, ami a saját igényeinket is támogatja, de a külső partnerek számára is elérhetővé szerettük volna tenni. Platformunkon keresztül segíthetünk partnereinknek új termékek létrehozásában, a pénzügyi szolgáltatások az ügyfelek által megtett útba történű beágyazásában és a pénzügyi szolgáltatások pénzzé tételében anélkül, hogy maguk is bankká válnának.” A csapat jelenleg azon dolgozik, hogy bevonja az első külső ügyfelet a platform működésébe. „Együtt dolgozunk egy nagy kiskereskedelmi márkával, hogy a pénzügyi szolgáltatásokat beépítsük az ügyfeleik számára nyújtott szolgáltatások közé. Lenyűgöző látni, hogy önmagunk és üzletvitelünk újbóli feltalálásával képesek vagyunk új lehetőségeket teremteni az ügyfeleink számára. Ez áll azon törekvésünk középpontjában, hogy a Banking as a Service tér vezető szereplőjévé váljunk. Ez azért fontos, hogy a lehetőségek szélesebb tárházát kínáljuk, és segítsük ügyfeleinket abban, hogy új utakat találjanak az értékteremtés és -megragadás terén.”

Új technológia és a startupok gondolkodása

Megkérdezem Michaelt, miért épít a SEBx egy teljesen új platformot egy már meglévő infrastruktúra használata helyett. Az alábbi módon magyarázza, és egy gyilkos metaforával áll elő: „Különböző módszerekkel kísérletezünk azért, hogy felgyorsítsuk az innovációt a csoporton belül. Rendelkezünk innovációs laborokkal, fejlesztői portálokkal, beruházunk a Fintechbe, dolgozunk a blokklánc-technológiák felfedezésén, és így tovább. Valójában az innováció a szervezeten belül számos különböző kezdeményezésből és helyről fog érkezni. A SEBx esetében egy újabb gondolatot adunk ehhez az innovációs mixhez. A meglévő alapvető infrastruktúra jelentős módosításainak végrehajtása bármilyen működő bank számára kihívást jelent. Egy meglévő infrastruktúrában számtalan különböző technológia jelenik meg, és nagyon sok, sokszor több millió, ügyfél függ egy adott szolgáltatástól. Fontos, hogy körültekintően járjunk el a jelentős változások bevezetésekor. Gyakorlatilag ez olyan, mintha repülés közben változtatnánk egy repülőgép hajtóművén. A fejlesztések bevezetése és a folyamatos frissítések nagyon fontosak és szükségesek, de korlátai vannak annak, hogy mennyi változást és milyen gyorsan lehet bevezetni. Senki nem akar a levegőben szükségtelen kockázatokat vállalni. Az alapokon elvégzett innováció természeténél fogva nem az a terület, ahol gyors kísérletezésre lehet számítani. Az egyik oka annak, hogy ezt az új bankot a hagyományos bank mellé állítjuk, hogy megtalálhassuk a felgyorsuló innováció további útjait.”

A SEBx egy autonóm startup-szerű szervezetként jött létre, és az SEB egyéb részlegeitől függetlenül működik. A csapat szorosan együttműködik a bankkal, és levonja a következtetéseket a csoport tapasztalataiból. Például a meglévő banki informatikai infrastruktúra lehetővé teszi a SEBx számára, hogy tanuljon a múltból, amely kulcsfontosságú szerepet játszik az új banki platform kialakításában és a technológiai döntések meghozatalában. Ez azt is lehetővé teszi a SEBx számára, hogy új típusú tehetségek figyelmét keltse fel. „Nagyon sokan szeretnének a legmodernebb technológiával dolgozni, mi pedig szeretnénk teljesen kihasználni az utóbbi évek technológiai fejlődését, különösen a felhőtechnológiában.”

Ez egy win-win szituáció? Michael úgy gondolja, hogy előnyös egy nagy pénzügyi csoporthoz tartozni, különösen a Banking as a Service kínálat kiépítése során. Ezzel kapcsolatban megosztja azt a megfigyelését, hogy a piacon lévők gyakran keresik a módot arra, hogy megismerjék a Fintechek sebességét és agilitását, de a Fintech szereplői is próbálják megtalálni a módját annak, hogy megismételjék a piacon lévők erősségeit és képességeit. Hozzátette, hogy „A startupoknak sok előnye származik abból, hogy kicsiben és tiszta lappal indulnak, de hiányzik belőlük néhány olyan eszköz és képesség, amivel a már működő bankok rendelkeznek. Úgy véljük, hogy a bankkal való szoros kapcsolatunk az engedélyek, a pénzeszközök, a tapasztalat és a hálózat kihasználása tekintetében kulcsfontosságú versenyelőnyt jelent számunkra. A tevékenységünk arról szól, hogy mindezt új technológiákkal, folyamatokkal és munkamódszerekkel ötvözzük. Igyekszünk mindezt egy olyan startup-formátummal kombinálni, ahol az ügyfélkapcsolatoktól kezdve a termékfejlesztésen át a technológiáig és a megfelelésig teljes mértékben miénk az értéklánc. Ez egy nagyon fontos szempont, mert képesnek kell lennünk arra, hogy gyorsan reagáljunk a visszacsatolásokra, tanuljunk a döntésekből, és szükség esetén kiigazításokat végezzünk, akárcsak egy startup.”

Egy csapat, egy platform és egy termék kiépítése egy időben

A SEBx 2018-ban egy kis csapatként indult, jelenleg azonban 90 főt foglalkoztat, és a nyitott pozíciók száma azt jelzi, hogy a csapat folyamatosan növekszik. „Nagyon ambiciózus terveink vannak, és folyamatosan keressük a tehetséges embereket” – mondja Michael. Ha vetünk egy pillantást a pozíciókra, akkor egyértelmű, hogy a SEBx leginkább a szoftverfejlesztők terepe. „Egy platform és egy termék egy időben történő kiépítése hatalmas erőfeszítéseket igényel számtalan területen, különösen a szoftverfejlesztés terén.”

Kezdetben mindenki ugyanabban a csapatban dolgozott, és egy időben dolgozott a platform és a termék kidolgozásán. „Ez egy tanulási folyamat volt mindenki számára. A kettős küldetésünk azt jelenti, hogy meg kell találnunk az egyensúlyt egy olyan nagy teljesítményű banki platform megépítése, amely képes egy nagy bank igényeit támogatni, és az új termék első verzióinak megépítése között. Noha mi egy Fintech-startupot építünk, ugyanazokkal a kihívásokkal szembesülünk, mint a hagyományos startupok. Ezért kezdetekben számos vállalkozóval és cégalapítóval beszélgettünk, hogy tanuljunk tőlük, és az egyik visszatérő téma az volt, hogy nagyon fontos a koncentráció fenntartása. Ma már kijelölt csapatok dolgoznak a Banking as a Service ajánlat és a termék kialakításán. Ebben az értelemben az UNQUO az első ügyfél a banki platformon.”

Az UNQUO neve egy szójáték, amely az „undo the status quo” vagy „a status quo visszafordítása” szavakból áll össze. Ez hangsúlyozza az egyéni vállalkozói lét realitását is. „A legtöbb egyéni vállalkozó számos feladatot vállal magára, az értékesítéstől és a marketingtől kezdve a könyvelésen át az adózásig”, ezért a SEBx csapata számára fontos, hogy a dolgokat új módon próbálja megoldani, és az UNQUO-nak van néhány egyedülálló funkciója. Mivel magam is egy egyéni vállalkozó vagyok, ezért nagyon szeretem azt a funkciót, amely lehetővé teszi a számomra, hogy a munkával és a magánélettel kapcsolatos kiadásokat egy kártyával intézzem. Michael azt mondja, hogy az „UNQUO egy olyan alkalmazás, amellyel minden banki ügyet egy helyen lehet intézni. Ezt azt jelenti, hogy a személyes és a vállalati kiadásokat egy kártyával lehet intézni. Egy alkalmazásban látható az összes kiadás függetlenül attól, hogy melyik bank vezeti a számlát, és rendszerezhetők a tranzakciók, hogy mindent rendben tartható legyen. A felhasználók a bizonylatokat is elmenthetik, hogy ezzel segítsék a könyvelés munkáját.” És igen, sokszor gondolok erre – általában közvetlenül az év végi könyvelés előtt –, amikor leültem egy hegynyi rendezetlen bizonylattal, és megpróbáltam felidézni, hogy az a bizonyos vonatút jogos üzleti kiadás, vagy egy szórakoztató kirándulás volt-e. Én is használhattam volna az UNQUO-t.

A felhasználóbarátság tekintetében nézzük meg a Kivrát, és beszélgessünk Anna Bäckkel, a vezérigazgatóval. Az európai Fintech-ről szóló írások egyik pozitívuma, hogy az egyik ember elvezet a másikhoz, és Michael szerint a Kivra története alapvető fontosságú főleg azért, mert Svédország lakosságának több mint fele használja az alkalmazást.

Mint az igazán? Ez hatalmas piaci penetráció, tehát nézzük meg Annát.

Mindenki alkalmazása

Anna Bäck gyorsan megerősíti az adatokat, vagyis azt, hogy Svédországban, egy 10,35 millió lakosú országban, a Kivra 5,3 millió felhasználóval rendelkezik. Figyelembe véve, hogy a Kivrát csak 18 éven felüliek használják, a statisztikák még lenyűgözőbbek, amit tovább szépít, hogy 2021-ben 1,1 millió új felhasználó kezdte használni az alkalmazást.

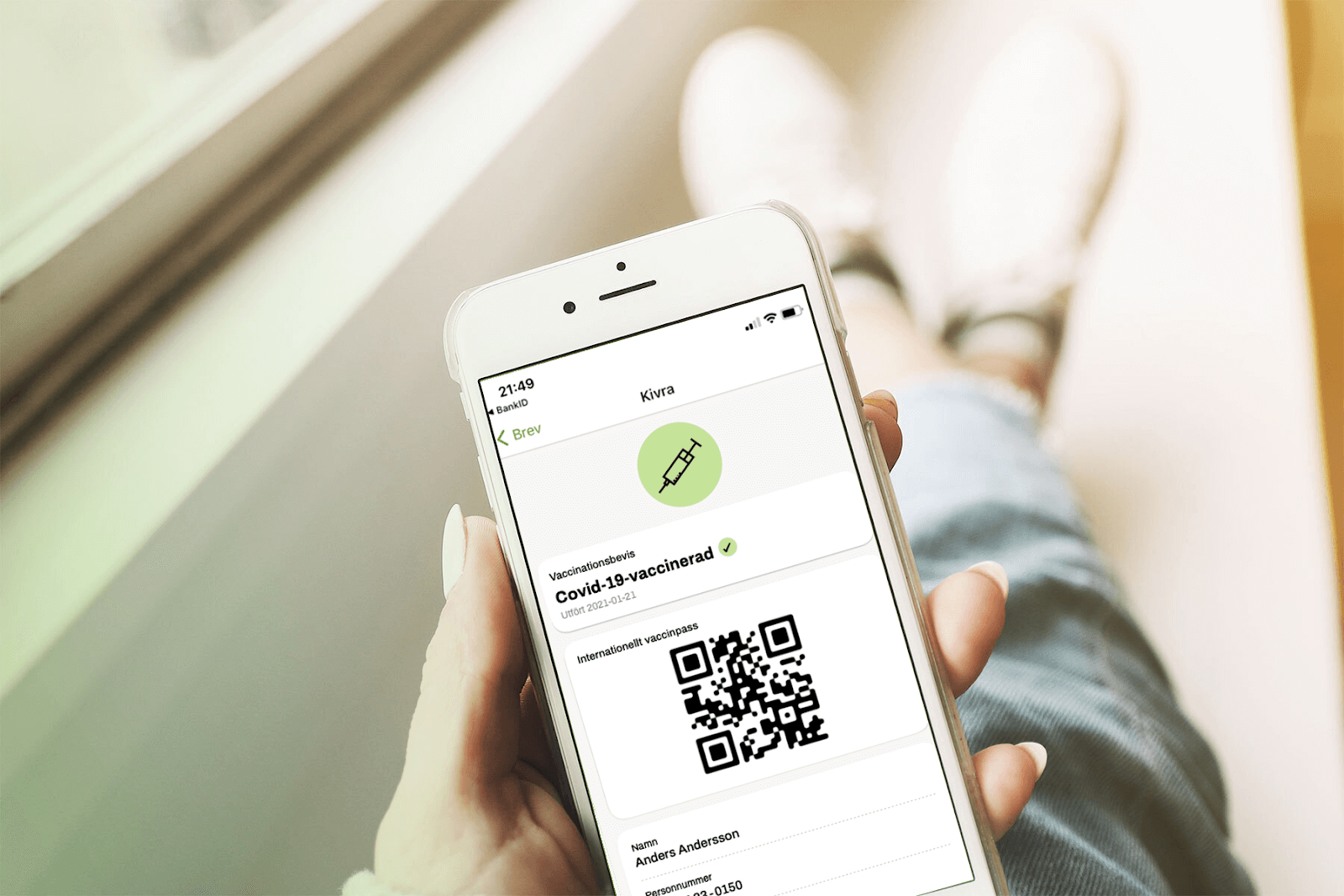

Mire jó a Kivra? Annával a stockholmi székhelyen beszélgettünk, és felvázolta a kínálatot, amelyet nagyon jól összefoglal a cég neve, amely az „Arkiv” (az archívum svédül) anagrammája. A vállalat fő profilja az, hogy biztonságos tárolást kínál azon információk számára, amelyet eredetileg korábban papíron tároltak, vagyis olyan okiratok, nyomtatványok és hivatalos dokumentumok számára, amelyekre mindenkinek szüksége van a kormányhivatalokkal folytatott kapcsolattartáshoz, jogi ügyekhez. Aztán ott van még a 2013-ban életbe lépett hitelellenőrzési jogszabály által generált papírmunka, amely szerint minden érintett fél számára másolatot kellett készíteni. Mindezt egybevetve, ez hatalmas mennyiségű papírt eredményez, amely megszámolhatatlan mennyiségű kivágott fát jelent. A Kivra kifejezetten azért jött létre 2011-ben, hogy csökkentse a papírhasználat, a papírhulladékok, és a nyomtatványok és levelek házhozszállítása által generált ökológiai problémákat.

Mint Anna rámutat, a szolgáltatás bevételei a tranzakciós díjból származik, hiszen itt is felszámolnak egy digitális bélyegdíjat, csak a hagyományos postához képest jóval alacsonyabb költséggel. A jelentősen alacsonyabb környezetvédelmi költségek szintén lényeges részét képezik a profilnak, ezért hamar elterjedt a környezettudatos Svédországban. „Nagyon fontos a fenntarthatóság, de hasznosnak kell lennie mind a fogyasztók mind pedig a küldők számára, hogy sokkal gyorsabban tudnak kommunikálni.” – mondta Anna. „A nyomon követésről nem is beszélve – ezt adja az archiválás. Az embereknek tudniuk kell arról, hogy a fontos küldeményeik, mint egy biztosítási levél vagy egy banki kivonat, vagy bármi egyéb, célba értek.”

2020 márciusától kezdve a Covid-igazolások digitalizációja is a Kivra fontos részévé, és ezzel a bizonyítás egyik eszközévé vált, miközben ugyanazon a rendszeren megy keresztül, mint a többi kormányzati kommunikáció. Megkérdezem, hogy ez azt jelenti-e, hogy a Kivra bizonyos szempontból a kormány digitális „leereszkedés”, de Anna nem egészen így látja. Az Agency for Digital Government koordinálja és támogatja a digitalizációt a közigazgatáson belül, és ezt a munkát támogatják az olyan partnerek, mint a Kivra. Ahogyan azt Anders Norlin is elmondta, most is azt hallom, hogy a svédek, meg úgy általában a skandináv emberek, mennyire megbíznak a bankokban és a kormányzati szervekben. „Lehet tudni, hogy ki kicsoda” – mondja Anna. „A banki azonosítóval lépünk be a szolgáltatásokba, így valóban tudható, hogy kinek kell megkapnia a levelet, és hogy a felhasználó tényleg az a felhasználó-e.”

A Kivra szolgáltatásai folyamatosan fejlődnek, kiegészülve a vásárlásból származó digitális nyugtákkal és garanciákkal, tovább csökkentve a pazarló papírok keletkezését. Az olyan orvosi alkalmazások, mint a vérvizsgálat, szintén egyre hasznosabb területet jelentenek, mert a beteg és az orvos gyorsan és biztonságosan kaphatja meg az eredményeket.

A fényképeimet is biztonságosan tárolhatom a Kivrával? Anna elmondta, hogy erre vannak egyéb alkalmazások, de elmondása szerint számára a Kivra annak a számtalan kódnak és jelszónak a tárhelye, amelyeket mindannyian naponta használunk. Valójában ezek nem dokumentumok, de fontos a biztonságos nyilvántartásuk. Nagyon szeretem Anna egyszerű jellemzését: „Jobb helyet biztosítunk a fontos dolgoknak.” Vagy ahogyan a Kivra weboldalán olvasható: „Gyűjtse a leveleket, számlákat, bizonylatokat és még sok mást, amelyet egyébként összecsíptetve, táskákban vagy egyéb papírhalmok között tárolna. Biztonságos, elérhető és jó a környezetnek.”

Oké, értem. Tehát a feltételezhetően a járvány előnyös volt a Kivra számára? A válasz „Igen és nem”.

Igen, mondja Anna, mert mióta az emberek a nyaralójukból vagy más nem rendszeres helyszínekről végzik a munkájukat, sokkal fontosabbá vált, hogy minden fontos levelet megkapjanak, bárhol is legyenek. Ösztönözte a Kivra szélesebb körű használatát, hogy nem kell függeni a postástól vagy az iratok házhoz szállítását végző futároktól, akik esetleg még a koronavírust is hordozhatják. A vezérigazgató ugyanakkor azt is elismeri, hogy a bizonylatokra vonatkozó szolgáltatás nem úgy indult be, ahogyan azt 2020-ban tervezték, és talán 2022 végére sem hozták be a lemaradást. Ez nem azért van, mert probléma van a Kivra alapvető profiljával, hanem mert a kereskedelmi szektorban a járvány alatt nem a bizonylatok digitalizálására összpontosítottak.

Másrészről a járvány csúcspontján a Kivra nagy igénybevételnek volt kitéve, hiszen óránként 100 – 180 000 covid-igazolást kellett kezelni. Akkor ez nagy segítség a kormánynak is? Hát igen, de Anna erre azt mondja: „Nos, leginkább az állampolgárok oldaláról látjuk az előnyöket. De természetesen a kormányt is nagyban segíti: csak képzeljük el, hogy 180 000 nyilatkozatot kell továbbítani egy óra alatt Svédország egész területére!”

Egy több tízezer csatlakozott szervezettel és hatósággal kapcsolatban lévő svéd vállalattól, térjünk vissza egy „egy rendes bank oldalán álló” majdnem-startuphoz.

Építkezni, beszélgetni, építkezni, beszélgetni

Michael Sparring szerint a SEBx és a „bank a bankban” által most elérhetővé váló termékek fejlesztését felhasználói kutatások alapozták meg. A SEBx minőségi értelmezése arra vonatkozóan, hogy a fogyasztóknak mire van szükségük és mire vágynak, több száz mélyinterjúból származik, amelyek a felhasználói elvárásokra és a felhasználói tapasztalatokra összpontosítottak. Azt mondja: „A felhasználói kutatás kezdeti szakaszában nagy hangsúlyt fektettünk az elvégzendő feladatok megértésére, és azokra a problémákra, amelyekről úgy gondoljuk, hogy egyedülálló helyzetben vagyunk a megoldás tekintetében. A kutatási jelentéseket is átnéztük, és a bankkal együttműködve a mennyiségi adatokat is hozzáadtunk. Ez az egyik előnye annak, hogy egy nagyobb szervezethez tartozunk. Miután összegyűjtöttük az első adathalmazt, rangsoroltuk a felismeréseket aszerint, hogy – az ügyfél számára – milyen gyakran jelentkezik ez a fájdalom? Mennyire erős ez a fájdalom? Hogyan oldják meg ma ezt a problémát? Mit építhetünk be az első verzióba? Majd megpróbáljuk ezt az első verzióba vagy a minimálisan életképes termékbe csoportosítani.”

Ezekben a szakaszokban a csapat nagyon nyílt felhasználói kutatást végzett a problémák megértése érdekében, majd prototípusokat fejlesztett a hipotézisek tesztelésére. Ezt követően pedig folytatták a tesztelést, majd még többet teszteltek: „Mélyrehatóan érdekel bennünket, hogy mit gondolnak az ügyfelek a termékről – hogyan oldjuk meg a problémáikat –, és hogy a termék milyen érzéseket kelt a felhasználóban, amikor kapcsolatba lép a márkánkkal. A fókusz egy kicsit megváltozott az út során, de még mindig nagyon alázatosak vagyunk azzal kapcsolatban, hogy a felhasználóinkkal együtt kell dolgoznunk a nagyszerű termékek kifejlesztése érdekében.”

Egy másik szempont, hogy a csapat minden tagja részt vegyen a felhasználói tesztelésben, és beszéljen az ügyfelekkel. „Nem minden probléma és termék egyforma, és ez valójában nagyon sokat számít, amikor egy új terméket fejlesztünk. Ha olyan közönség számára építesz valamit, amelynek olyan problémája van, amit te nem tapasztalsz az életedben, akkor a felhasználói kutatás és az adatgyűjtés igazán fontossá válik. Ha olyan terméket készítesz, ahol te is része vagy annak a közösségnek, aminek a problémáját megoldod, akkor a saját nézőpontod és ítélőképességed jobban számít, mert mélyen ismered a problémát. Tapasztalataink szerint jó, ha a teljes csapat részt vesz a felhasználói kutatásban, hogy empátiát és megfelelő értelmezést tudjunk kialakítani az ügyfeleinkkel és a termékkel kapcsolatban. A Product IQ-t a teljes csapatban szeretnénk kiépíteni”, erősíti meg Michael. „Az elv mindig az, hogy közel maradjunk a felhasználókhoz. Még ha nem is mindig van új dolog, amit tesztelhetnénk, mindig törekszünk a felhasználókkal folytatott beszélgetés felé, hogy megismerjük a nézőpontjukat. Ez lehet egy aktuális termékkel kapcsolatos dolog, de lehet, hogy azokra a kialakulóban lévő mintákra vagy témákra összpontosítunk, amelyekre rájöttünk. Ez egyfajta egyensúlyt jelent a mai végrehajtás, valamint a jövőre vonatkozó lehetőségek és utak feltárása között.”

Kitekintés Svédországból

A mintegy 150 fős, és egyre növekvő létszámú Kivra a teljes UX-UI-tervezést házon belül végzi. És – Michael kifejezésével élve –, milyen lehetőségei és útjai vannak a vállalatnak a közeljövőben? A növekedés egyik területe Finnország, ahol a vállalat 2020-ban indult. A finn weboldal továbbra is a svéd vállalat alapelveit képező környezetvédelmet tűzi a zászlójára a következő kijelentéssel: „Itt a Kivránál azon dolgozunk, hogy a fogyasztók és a vállalatok számára egyszerű módot biztosítsunk az ökológiai lábnyomuk csökkentésére. Finnországban évente még mindig több, mint 500 millió papírszámlát küldenek. Ezen számlák mindegyikét digitálisan is el lehetne küldeni. Azzal, hogy nem használunk többé feleslegesen papírt, mindannyiunk ökológiai lábnyomát 0,5%-kal csökkenthetjük.” Van még egy lenyűgöző tény, a Kivra 110%-os szén-dioxid-kiegyenlítési rendszere miatt (ami azt jelenti, hogy a vállalat több szén-dioxidot kompenzál, mint amennyit felhasznál) a vállalat finnországi szén-dioxid-lábnyoma két finn ember szén-dioxid-lábnyomának felel meg! Tekintettel arra, hogy a skandinávok mennyire tudatosan foglalkoznak a zöld kérdésekkel, ez elég lenyűgöző.

Az „üvegplafon” kérdése

Egy másik kérdés a nemek közötti egyensúly, amiről Anna Bäcket szeretném megkérdezni. Furcsa, hogy ezt a kérdést nem tettem fel Michael Sparringnek, vagy más férfinak az európai Fintech-szakemberekkel folytatott beszélgetéseim során. De ha megkérdeztem volna: „Milyen érzés férfinak lenni ebben az iparágban?” Gondolom, hogy értetlenkedő pillantásokat kaptam volna cserébe. A férfiak nem kérdőjelezik meg a jogukat, hogy jelen legyenek a Fintech-ben, vagy bármely más iparágban. Kiderült, hogy mindenképpen meg kellett volna kérdeznem Michaelt a SEBx-nél szerzett tapasztalatairól, mivel az interjú után rámutatott, hogy a SEBx vezetői csapatában 50/50 arányban vannak nők és férfiak és ez a vállalat összes vezetői pozíciójában így van. Az egyensúly ellenére Michael azonban megjegyzi: „Ezen a területen még sok a tennivaló az általános iparágban, mind a skandináv országokban, mind Európában.”

És mi Anna Bäck véleménye a nemek közötti egyensúlyról és az „üvegplafonról”? Ő az egyetlen női vezérigazgató, akiről ő tud az 50 vezető svéd technológiai vállalat közül, bár a Kivrában vezetői csapatában körülbelül fele-fele arányban találhatóak nők és férfiak. Vesna Lindkvist, a technológiai igazgató is nő, de nem a „pozitív diszkrimináció” miatt, hanem azért, mert ő a megfelelő személy a megfelelő munkakörben. Anna szerint egy ideig a Kivrában az alapvető pozíciók többségét nők töltötték be, ami tetszett neki. Ami az általános nemek közötti egyenlőtlenség okát illeti, amikor ő még technikusnak tanult, a hallgatóknak csak 10-20 százaléka volt nő, és ez eredményezte a mai helyzetet. „Bár nem tudom, miért nem érdeklődik több nő a technológia területe iránt” – teszi hozzá Anna. „Számomra ez egy rendkívül érdekes terület.” Úgy látja, hogy ez a terület sokkal nagyobb, mint a Fintech, Regtech és így tovább, beleértve a Medtech-et, Musictech-et és még sok mást. A stockholmi szcéna különösen élénk, és Anna szívesen bátorítja a fiatalokat, különösen a fiatalabb nőket. „Vegyük a legidősebb lányomat, aki 16 éves. Mesés lány, a legjobb az iskolában matematikából, de ő csak azt hiszi, hogy orvos lehet belőle. Ezzel nincs is semmi baj, de ő az egészségtechnológia területére is elmehetne, és még több embernek tehetne ugyanannyi jót a matematikus eszével. Szerintem érdekes látni a technológia használatának emberi oldalát.”

Keleti tapasztalat

Anna a koreai cégeknél eltöltött éveiről mesél, ahol egy kollégája elmondta, hogy ha rajta múlna, a tervezőként felvett egyetemi diplomások többsége nő lenne, mert általában nekik van a legimpozánsabb önéletrajzuk. 7 év múlva azonban sok jólképzett nő fog távozni, hogy gyermeket neveljen, ezért elengedhetetlen volt, hogy férfiakat – még kevésbé jólképzett férfiakat is – alkalmazzanak, hogy biztosítsák a jövőre nézve a folyamatos vezetői utánpótlást. Szomorú, de igaz, gondolkodik Anna.

Korea említése Anna korábbi éveinek hátterét mutatja be. Malajziában született, de szülei már egészen kicsi korában visszaköltöztek Svédországba. Ennek ellenére Ázsia egész életében inspirálta őt és az iskolában mandarin kínai nyelvet tanult, amit folytatott a Pekingi Külföldi Tanulmányok Egyetemének Idegen Nyelvi Iskolájában. Ezt követően tanácsadói és mérnöki munkát végzett Sanghajban és Pekingben, majd folyamatosan a tervezési és innovációs ipar felé mozdult el. 2016-ban már tanácsadóként dolgozott egy McKinsey and Co. által felvásárolt vállalatnál, ami azt eredményezte, hogy a vezetői pozíció miatt visszaköltözött Európába. 2019-től nagyjából napjainkig tart, amikor a Kivra társalapítója – Stefan Krook – a vezérigazgatói pozíciójából átkerült az elnöki székbe, helyet adva az új vezérigazgatónak: Anna Bäcknek. A vállalat „már növekedési pályán volt”, mondja Anna… és nyilvánvalóan azóta sem esett vissza.

Lego kockák és a közös építkezés

A SEBx szintén növekedési pályán van, és Michael Sparring előrejelzése szerint egyre gyakoribb lesz, hogy a pénzügyi szolgáltatásokat nem banki márkákba és olyan helyekre ágyazzák be, ahol erre kontextuálisan szükség van. „Úgy gondolom, hogy sok vállalat fel fogja tárni annak lehetőségét, hogy pénzügyi szolgáltatásokkal gazdagítsa termékeit és vásárlói élményeit. A mélyebb kapcsolatok kialakításának, új bevételi források feltárásának vagy új üzleti lehetőségek megtalálásának lehetősége sok vállalat számára vonzó gondolat. A banki szolgáltatások valószínűleg zökkenőmentesen integrálódnak majd azokon a helyeken, ahol az ügyfél számára ennek értelme van. Már most is láthatjuk, hogy a pénzügyi szolgáltatások fontos szerepet játszanak a vállalkozások mindennapi életében, különösen a fizetések terén. Az olyan nagy technológiai vállalatok, mint az Apple, saját kártyakínálatot indítottak, ami jól mutatja a beágyazott pénzügyekben rejlő ígéreteket és lehetőségeket. Még korai szakaszban vagyunk, még több kísérletezésre és innovációra kell számítanunk ezen a téren.”

Michael egy másik nagyszerű hasonlattal is szolgált: „A mi szerepünket és a partnerekkel való együttműködésünket úgy kell elképzelni, mint egy pénzügyi legoelemekből álló szolgáltatót. Az a célunk, hogy hozzáférést biztosítsunk a partnereink számára szükséges darabokhoz, hogy olyan ügyfélélményt tudjanak kialakítani, amely ötvözi a márkájuk erősségeit a beágyazott finanszírozásban rejlő lehetőségekkel. Úgy vélem, hogy ahogy egyre több nem banki márka lép be a térbe, új perspektívák és új ötletek fognak áramlani a készülő termékekbe is. Nagyobb fokú differenciálásra és személyre szabásra kell számítanunk. Angela Strange, az a16z kockázati tőkebefektető cég általános partnere azt mondta, hogy „minden vállalat Fintech vállalattá válik”. Egy olyan vállalkozás esetében, amely arra vállalkozott, hogy aktívan hozzájáruljon ahhoz, hogy a vállalatok saját márkanevük alá építsenek be pénzügyi szolgáltatásokat anélkül, hogy maguk is bankká válnának, felsorakozhatunk e gondolat szellemisége mögött. Továbbra is ragaszkodunk és részt veszünk az iparágunkban zajló folyamatos fejlődésben és nyomulunk előre a pénzügyi legoelemek építésében, hogy felgyorsítsuk az innovációt a magunk és partnereink számára.”

Elfoglalt, nagyon elfoglalt emberek

A Kivra elérhetőségének és szolgáltatásainak fejlesztése és bővítése mellett Anna Bäck két másik szervezet igazgatósági tagja is, amelyek mindegyike erős társadalmi célokat szolgál. Az első a Nordnet Bank, egy pánskandináv digitális platform, ahol „az innováció, az egyszerűség és az átláthatóság révén megkérdőjelezzük a hagyományos struktúrákat, és a magánmegtakarítóknak ugyanolyan információkhoz, eszközökhöz és szolgáltatásokhoz biztosítunk hozzáférést, mint a profiknak. A vezető UX, a legmodernebb pénzügyi termékek, valamint az automatizált és inspiráló ügyfélutak segítségével a legjobb megtakarítási és befektetési platformot építjük. Vagy ahogy Anna mondja: „A Nordnet demokratizálja a befektetéseket”.

Aztán ott van a Permobil nevű projektben való részvétele, amelyről azt gyanítom, hogy igazi szívügye, és amelyet Anna úgy jellemez, mint az ő „saját tervezési terét”. Ipari mérnöki MSc-vel (mester diplomával) rendelkezik, és a Permobilban „a cél az egyének számára történő innováció; olyan fejlett segédeszközök létrehozása, amelyek gazdagabbá teszik a fogyatékkal élők életét. Elkötelezett csapataink fáradhatatlanul dolgoznak ennek megvalósításán, függetlenül attól, hogy új kerekesszéket terveznek, ülőpárnákat tesztelnek, vagy egy terapeutát támogatnak.”

Tehát három igazgatóság tagja, környezetvédő, családos ember („4 gyerek, egy kutya és egy férj”), és egy olyan vállalat vezetője, amelyben Svédország lakosságának a fele érintett, Annának biztosan nincs már másra ideje. Nos, ott van még a síelés is… Persze, melyik cégvezető nem tesz meg mindig minden tőle telhetőt!? „Számomra a sífutás olyan, mint a meditációs jóga. Kimész a természetbe, átmozgatod az egész tested…”

Ez visszavezet minket a fákhoz és a Kivra eredeti szándékához, amelyet azért alapítottak, hogy csökkentsék a tömeges papírhasználat általi szén-dioxid-kibocsátást Svédországban. Mennyire volt sikeres a vállalat ezen a téren? 2021. májusában a Kivra nyerte el a fődíjat az Ecotransport 2030 rendezvényen – amelynek célja a fosszilis tüzelőanyag-használattól független járműflották megvalósítása 2030-ra. Göran Erselius, a Klimat och Miljö (Klíma és Környezetvédelem) vezető elemzője a Kivra győzelmével kapcsolatban így nyilatkozott: „A Kivra a digitális küldemények és a digitális nyugták jelenlegi szolgáltatásaival évente hozzájárul ahhoz, hogy ne kerüljön 2000 tonna CO2 a légkörbe, valamint 5000 tonna papír, amelyet nem kell előállítani, ami viszont körülbelül 40 000 fa megmentésének felel meg. Ha összehasonlítjuk a papíralapú levelet a digitális levéllel, rájövünk, hogy a papírlevél károsanyag-kibocsátást okoz: az erdőgazdálkodástól és a papírgyártástól kezdve egészen a levél szállításáig.”

Elemzésében azt is megvizsgálta, milyen lehetőségeket rejt magában, ha az egész világ leveleit digitálisan továbbítanák egy olyan szolgáltatáson keresztül, mint a Kivra. Számításai szerint 4 000 000 tonna CO2 kibocsátásának megtakarítása érhető el, ami a világ 200 millió lakosának éves papírfogyasztásának felel meg. Eléri-e a Kivra a küldetését? Erre fogadhatunk is.

Anna Bäck és Michael Sparring dolgozik vajon újabb és újabb módszereken? Erre is lehet fogadni. Jóga sílécen, repülőgépek hajtóműveinek cseréje repülés közben, erdők megmentése a szén-dioxid-kibocsátás csökkentésével és építkezés pénzügyi legokockákból. Milyen elfoglaltak a svédek!

Egy másik cikkünk itt olvasható a Svéd Fintech Szcénáról!

Harlan Cockburn

Független író, igazgató

Harlan Cockburn egy Budapesten élő író és rendező.

Kedves Ergo,

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed