Fintech Romániában – Bízz a lábadban!

Mire való egy bank? Miért van szükség bankárokra? Honnan ered mindez?

Egyből a romániai fintech egyik legragyogóbb csillagának, a Finqware társalapítójának és vezérigazgatójának filozofikus gondolataiba csöppenek. Talán nem teljesen meglepő, hiszen Cosmin Cosma az egyetemen Heidegger fenomenológiájával kezdte a tanulmányait, és azt mondja, hogy ezen keresztül kezdte megérteni „a dolgok valódi értelmét”.

A filozófiától a bankig eljutni nem kis ugrás, de Cosminnak 2005-ben ez könnyedén sikerült, amikor megpályázta az ING Bank egyik fiókjának franchise-jogosultságát a „végülis, miért is ne?” alapon. Az ING éppen fiókokat nyitott Romániában, és Cosmin úgy gondolta, talán érdemes lenne megpróbálnia, tekintve, hogy akkoriban még nem volt családja, nem volt elkötelezve, és bárhová hajlandó volt elköltözni.

Így aztán filozófiai diplomával a kezében, banki ismeretek nélkül kezdte meg a helyi bankfiók vezetője a munkát, vállalkozását sikerre vitte, és alig két év után eladta. Rövid idő alatt a helyi közösség megbecsült tagjává vált, sokat tanult a pénzügyi ökoszisztémákról, de rájött, hogy nem szeretne nagy hal lenni egy kis tóban. „Ha a futballt választom, akkor sem a helyi iskolaudvaron szeretnék játszani, hanem a világbajnokságon” – nevet fel.

Romeltakarítás

Cosmin későbbi karrierjének nyomon követése megérne egy külön cikket, említhetnénk a vállalatokkal és bankokkal való együttműködést, a két MBA „saját költségen” való megszerzését, valamint azt, hogy részt vett a 2008-as pénzügyi válság romjainak eltakarításában, majd pedig népszerű konferencia-előadóvá vált. Mindeközben egyre jobban érdeklődött a bankszektor iránt, és a filozófiai kérdésekre választ kellett találni. Az alapokat kérdőjelezte meg, például azt, hogy mi az a bankfiók. „Filozófiai szempontból a bankfiókba azért megy az ügyfél, hogy ott papírokat kapjon vagy nyújtson be. Tehát a papírmozgatásról szól. 2010-től kezdve azonban azt látjuk, hogy a papírmozgatás meg fog szűnni.” A dízelautók korlátozásához hasonlítja: „Igen, mindannyian egyetértünk abban, hogy a dízelmotorokat be kell szüntetni, mint ahogyan a papírmozgatást is.”

Látva a pénzügyi ökoszisztéma tehetetlenségét, elképzelte a következőt: a fiókok helyett talán kávézók nyílnak, ami hatékonyabban előmozdítja a banki interakciót. Ha az elsődleges céljuk a papírok átadása és átvétele, mi történik akkor, ha már nem lesz papír? Azon kezdett gondolkodni, hogyan lehetne ezt a technológiával megvalósítani, csökkentve a bürokráciát a banki intézményeken belül és magában a bankrendszerben is.

Cosmint új megoldások keresésére ösztönözték azok a történetek is, amelyeknek szemtanúja volt, amikor a GE Capitalnél, a Garanti Banknál és a Volksbank Romániánál problémás eszközökért és a követelések behajtásáért volt felelős: „Láttam olyan embereket, akiknek hiába volt PhD-jük informatikából, mégis elvesztették a házukat, mert egy buta, tanulatlan bankár rábeszélte őket, hogy vegyenek fel egy nagy összegű hitelt svájci frankban.”

Az első sorból figyelte meg, hogy a bankrendszer az ügyfél és a bank közötti információs aszimmetriától függ: „A bankok tudnak valamit, amit az ügyfelek nem, és nyereségük nagy része abból származik, hogy ez a tudás nem kiegyenlített. Ez az információs aszimmetria szörnyű helyzeteket teremthet.” Például, hogy az emberek elveszítik az otthonukat? „Pontosan.”

Minden adott volt egy olyan fintech számára, amely csökkentené a bürokráciát a bankrendszerben és elősegítené egy nyitottabb és felelősségteljesebb banki tevékenység kialakulását.

Partnerség

Andreea-Luminita Porojan 2018-ban ismerte meg Cosmin Cosma fintech startupját, amikor a FINQ – a Finqware kezdeti változata – részt vett a Raiffeisen Bank által Romániában szervezett Elevator Lab versenyen. Andreea a Raiffeisen Bank Romaniánál Fintech Partnerships Managerként az ígéretes fintech vállalkozások számára szervezett éves programért felelős, melyet a Raiffeisen Bank Elevator Lab Partnerségi Programja szervez. 2020-ban a Raiffeisen Elevator Ventures kockázatitőke-alapja először fektetett be romániai fintech vállalatba: Finqware. Cosmin Cosma, vezérigazgató

De nem ellenségek-e a fintechek, különösen, ha egy olyan vállalkozás, mint a Finqware, célja, hogy felforgassa a már régóta működő banki üzletmenetet? Andreea szerint nem, és rámutat arra, hogy a fintechek és a bankok szövetségesek – vagy legalábbis annak kellene lenniük: „A Raiffeisennél mi a partnerségben hiszünk.”

A fintechek innovatív megoldásokat kínálhatnak és elősegíthetik a megoldások gyorsabb megvalósítását, míg „egy bank olyan, mint egy elefánt – egy nagy szervezet, sok emberrel és folyamattal, amelyek szervezetten, előre meghatározott szabályok szerint működnek. A fintechek sokkal hatékonyabbak, köszönhetően a kisebb csapatoknak.” Andreea szerint a fintecheknek általában nem kell úgy működniük, mint egy banknak, melyben különálló területeken, például jogi, megfelelőségi és biztonsági területen dolgoznak csapatok.

A Raiffeisen Fintech támogatási programja 2018-ban indult Romániában, egy vállalati megoldásokra összpontosító kihívás verseny keretében. A következő évben került sor az első Fintech Bootcampre, ahol az érdeklődőknek segítettek annak megértésében, mit is jelent egy Fintech startup fejlődése és növekedése. Például hogyan kell felépíteni a startupot, melyek a jogi vonatkozások, szó volt továbbá az egyedi értékesítési javaslat megalkotásáról, a márkaépítésről, a marketingtervről, valamint arról, hogy mikor kell elfogadni a kockázati tőkefinanszírozást, és hogyan kell egy kockázati tőkebefektető előtt bemutatkozni. Más szóval mindaz, amit egy bölcs mentor át tud adni tapasztalatai és hasznos tudása révén.

Pályára állni

Ezután következtek a versenyek, amelyeket a Raiffeisen csapata „Tracks” néven emleget, és amelyre minden évben más-más témát jelölnek ki. A 2020-as verseny például kifejezetten az adatokra fókuszált, adatelemzési és lojalitási megoldásokkal vállalatok számára. A verseny szervezésében a Raiffeisen Bulgaria kollégái is részt vettek, és a világ minden tájáról fogadtak fintech cégeket. Több mint 80 vállalat jelentkezett, amelyek 40%-a volt romániai. Ahogy Andreea mondja: „A verseny bebizonyította, hogy nagyon jó fintech piaccal rendelkezünk Romániában.”

Ami egyre csak növekszik? Nem is annyira számokban – válaszolja – de egyre kiforrottabb, az biztos. „Megoldásaikat a piac érdeklődéssel fogadja. A startupok időnként gyorsan kifulladnak. Ha nincsenek jó megoldásaik, akkor általában egy év után eltűnnek.” Fejlettebbek azok a vállalatok, amelyeket a Raiffeisen Románia mentorált, vagy amelyekkel partnerként működött együtt.

A fintechek számára ugyan biztató a légkör, mégis a növekedésnek vannak olyan korlátai, amelyeket le kell küzdeni. A legtöbb fintech cég Románián kívülre tekint, és az országon kívül is rendelkezik irodákkal, ilyen például a Finqware. Ez részben a terjeszkedési terveik miatt van így, de Andreea szerint az is szerepet játszik, hogy a nemzeti bank és a szabályozó hatóság más országokhoz képest lassabban hajtotta végre a PSD-t. Ennek eredményeképpen egyes fintechek nem tudták olyan gyorsan kifejleszteni termékeiket, mint szerették volna, és kénytelenek voltak kívülről megszerezni a szükséges minősítést és akkreditációt (ezt Cosmin Cosma is megerősítette).

Szerencsére az újonnan létrehozott Román Fintech Szövetség is foglalkozik ezekkel a kérdésekkel.

A stabil/stázis paradoxon

A RoFin Tech – a Román Fintech Szövetség – ügyvezető igazgatójaként Magda Sandulescu megfelelő pozícióból tud véleményt mondani a szabályozási kérdésekről. Ő maga is sokéves bankár múlttal rendelkezik, és ismeri a rendszert kívülről-belülről.

A 2020-ban alapított Rofin olyan professzionális vállalkozói szervezet, amely arra helyezi a hangsúlyt, hogy segítse a fintech startupok és scaleupok nemzetközi terjeszkedését, illetve támogassa, hogy minél többen lépjenek be a fintech világába. A RoFin alapító tagja az Európai Digitális Pénzügyi Szövetségnek (EDFA), amely a digitális pénzügyi és fintech cégek európai képviseleti szerve. A tevékenységek középpontjában jelenleg a fintechekre vonatkozó szabályozási keretek kidolgozása áll az EDFA által európai szinten létrehozott munkacsoportokban való részvétel és a román szabályozó szervekkel való együttműködés révén. A nemzetközi kapcsolatok fejlesztése és a fintech közösség számára szervezett havi hálózatépítő találkozók szervezése szintén a RoFin feladatai közé tartozik.

Magda szerint a szabályozó hatóságok nyitottak a vitára, de rámutat arra a paradoxonra, hogy a román bankpiac történelmileg nagyon stabil, részben a Román Nemzeti Bank érdemei miatt, amely következetesen azon dolgozott, hogy a környezetet nagyon stabillá és kiszámíthatóvá tegye. Ezt Cosmin Cosma is megfigyelte: a 2010–2011 körül Romániát sújtó pénzügyi válság volt az első, amely a román bankszektort érintette, míg más országok korábban és hosszabb ideig sínylették meg a válságot.

Magda azonban hozzáteszi, hogy a nagyra becsült stabilitással konzervatív jogalkotás is együtt járt. Ez kellően egészséges megközelítés volt mind a fogyasztók, mind a legtöbb piaci szereplő számára, a fintech-ek azonban más elbánást igényeltek. Ennek oka, hogy a fintechek általában csak a banki piacon kínált szolgáltatások bizonyos részeit teszik lehetővé – és ők maguk nem szereplők. A szabályokat tehát módosítani szükséges, és különböző típusú kockázati teszteket kell alkalmazni a fintech szereplőkre, beleértve a tesztkörnyezet létrehozását is.

„Jelenleg mindkét oldalon láthatunk erőfeszítéseket. A szabályozók tisztában vannak azzal, hogy a piac fejlődik, és a technológia mindenütt jelen van – ma már mindenki zsebében ott van a technológia, amely a nap minden pillanatában elérhető. Természetesen nyilvánvaló ez a szabályozó hatóságok számára, melyekkel állandó párbeszédet folytatunk. Reméljük, hogy hamarosan lesz olyan előrelépés, amit be tudunk jelenteni.”

Magda ódzkodik attól, hogy többet eláruljon az egyezség megkötéséről, de azt mondja, hogy arra irányulnak a kezdeményezések, hogy a technológia hozzáférhetővé váljon a pénzügyi szolgáltatásokban, mind a biztosítási, mind a banki szolgáltatások terén. „Tagjaink tapasztalatai alapján különböző javaslatokat terjesztünk a Nemzeti Bank, valamint a Pénzügyi Felügyeleti Hatóság elé. Ez a biztosításra, a viszontbiztosításra és a tőkepiacokra vonatkozik. Igyekszünk kezdeményezni mind az elsődleges, mind a másodlagos jogszabályok módosítását annak érdekében, hogy a fintechek révén a végfelhasználók számára is elérhetővé váljanak a technológia előnyei.” Amit a fintechek a lehetséges szabályozási változásokhoz hozzátesznek, az az európai szabályozás – beleértve a PSD2-t is – gyakorlati ismerete, mivel már a román határokon túl is tevékenykednek. Ebben az értelemben tehát a szabályozó hatóság értékelheti a fintechek tapasztalatait Európa különböző országaiban.

A RoFin hatásköre

Andreea-Luminita Porojan véleményét, miszerint a román fintechek egyre tapasztaltabbak, ugyanakkor nem feltétlenül nő a számuk, Magda Sandulescu azzal egészíti ki, hogy a RoFinnek az alábbi két kritériumon alapuló, szigorú szűrési folyamat miatt van csak 18 tagja. Az egyik kritérium az, hogy legyen egy engedélyezett termékük, amelyből már bevételük származik. A másik pedig az, hogy az alapító tagok közül legalább az egyik román legyen. „Tagjaink különböző vertikális területeket képviselnek: hitelezés és közösségi finanszírozás, személyes pénzügyi vertikális piacok, valamint fizetések és pénztárcák. Részt veszünk befektetések kezelésében és vagyonkezelésben, illetve egyik tagunk az insurtech területén tevékenykedik. Jelenleg nincs blokklánc.”

És melyek az új egyesület céljai? Amint már hallottuk, kulcsfontosságú a jogszabályváltozásokért folyó aktív munka, a romániai fintechek támogatása és kedvezőbb helyzetbe hozása érdekében.

A második cél a nemzetközi kapcsolatok fejlesztése és a romániai Fintech-világ bővítése. Ezt szem előtt tartva 2021-ben szándéknyilatkozatot írtak alá a Lhoft-tal (The Luxembourg House of Financial Technology) és a Japán Fintech Szövetséggel. A RoFin továbbra is arra törekszik, hogy a tagjai számára kapcsolatokat teremtsen különböző, számukra fontos piacokon.

A Román Fintech Szövetség harmadik célja a folyamatos oktatási programok szervezése, illetve – ha a covid lehetővé teszi – konferenciák és egyéb rendezvények is lesznek a közeljövőben. Magda úgy véli, hogy az egyesület első éve meglehetősen jól sikerült, figyelembe véve a világjárvány okozta zavarokat és a kizárólag virtuális találkozások nehézségeit. A RoFin szorosan együttműködött a Raiffeisen Bankkal az „Elevator Program” és a Fintech-versenyek kapcsán is. Tehát egy olyan évben, amely mindenki számára nehéz, teljesülnek a fő célkitűzések.

De látogassuk meg azt az insuretech-tagot, amelyet a „The Luxembourg House of Financial Technology” segített az úton. Lássuk ezt a történetet is.

Irány Luxemburg!

Dan Cobeanu a PayPact vezérigazgatója és társalapítója. A vállalat célja annak segítése, hogy „a biztosítási ügyfelek gyorsan kártérítéshez jussanak a biztosított események után. Időt spórolhatnak azzal, hogy biztosítási igényüket webes alkalmazásunkon keresztül nyújtják be, és a biztosító jóváhagyásától számított 48 órán belül közvetlenül a PayPact-tól kapják meg a javításra szánt összeget.

Ez elég világosnak tűnik, de mi a helyzet a luxemburgi kapcsolattal? „Nos, 2021 júliusában kellett volna kezdenünk” – mondja Dan. „De aztán bekerültünk a luxemburgi LHoft gyorsító programba, és így minden erőnket oda összpontosítottuk. Olyan nagyszerű élmény volt, mint egy kiképzőtábor, még így is, hogy online volt. Naponta akár 8 órán át folytattunk megbeszéléseket kockázatitőke-befektetőkkel, a Deloitte, a KPMG, a banki és a biztosítási szabályozó hatóságok képviselőivel. Jelen voltak a luxemburgi pénzügyi hatóságok is, hogy beszéljenek arról, mit kell tenni a nyilvántartásba vételhez Luxemburgban, ami igazán hasznos volt. Ezért elhalasztottuk az indulást a luxemburgi hatóságokkal folytatott tárgyalásoktól függően, és az is kérdés volt, hogy Luxemburgban vagy Romániában indulunk–e.”

Ez tehát egy olyan előremutató romániai fintech példája, amelyet behatárol a jelenlegi, kissé korlátozó hazai szabályozási keret. Könnyebb és bátorítóbb lehet, ha kifelé nézünk: „Azon gondolkodunk, hogy a program részeként Luxemburgban is bejegyeztetjük magunkat.” Mondja Dan. Minthogy Romániában: „Azt láttuk, hogy az emberek félnek az engedélyeztetéstől. Most azonban azt látjuk, hogy az engedélyeztetés valójában hatalmat ad. Ha a megfelelő országban tesszük, akkor a licencelés nem jelent gondot. Átvilágít bennünket, és ezt bármelyik vállalatnak be tudjuk mutatni: „Rendben vagyunk, van engedélyünk ebben az országban.” Ellenkező esetben, ha egyáltalán nem rendelkezünk engedéllyel, a potenciális partnereknek rengeteg kérdésük lesz, kezdve azzal, hogy „Hol találhatók a szerverek?”, és így tovább.

Bár Dan elismeri, hogy az engedélyeztetés emberi és pénzügyi erőforrásokat emészt fel, végső soron hatalmas győzelem lehet belőle, és ha az üzletet Romániából Luxemburgba költözteti, az azt jelenti, hogy a vállalat már „Európában” van – azaz egy második európai országban. „Ha ott vagy a helyi piacon, az emberek sokkal könnyebben megbíznak benned. De amint átléped a saját országodon határait, nagyon fontos az engedélyezés és minden más, ami ehhez kapcsolódik” – érvel Dan a más országban való cégalapítás mellett. Tehát egy román fintech cég és RoFin tag hamarosan luxemburgi céggé válhat – potenciális veszteség a helyi ökoszisztéma számára, vagy csak a növekedés természetes velejárója? Ha van ambíciód, azt meg kell mutatnod, amikor csak lehetőség nyílik rá.

Útdíjak

A PayPact nem Dan első vállalkozása. Korábban a Scala útdíjszedő céget vezette, amely a Roviniete fizetési rendszert kínálta a romániai autósoknak. „2018 végén kiléptem. Azt a céget a semmiből építettük fel, és ha távolabbról tekintünk rá, azt látjuk, hogy többé-kevésbé azt csináltuk, amit most a PayPacttal. Egy offline szolgáltatást digitális élménnyé alakítunk át.”

Mielőtt Dan elkezdett volna útdíjakkal foglalkozni, az autósoknak meg kellett állniuk egy benzinkútnál, hogy megvegyék a jegyet, előfordult, hogy hosszú sorok alakultak ki, mert az autóvezetőknek be kellett mutatniuk a forgalmi engedélyt, hogy a pénztáros kézzel beírja az adatokat, például a jármű alvázszámát. „Ez az, amit szeretek csinálni” – mondja Dan: „Megoldani egy valódi problémát, mert azzal mindenki elégedett lesz. Az ügyfelek azt írják: „Nagyon köszönöm. Segítettél megoldani egy olyan dolgot, amivel korábban mindig csak a baj volt.”

Mond egy másik példát is abból az időből, amikor társalapítója volt egy SMS-jegyértékesítéssel foglalkozó cégnek, még mielőtt az alkalmazások, kártyák és az érintés nélküli fizetés divatba jöttek volna. Ha a tömegközlekedést szerettük volna használni, papíralapú jegyet kellett venni: „Emlékszel: »Jegyeket, bérleteket…«?” Dan nevet.

Az SMS-jegyértékesítési megoldása segített az embereknek megoldani egy nehézséget. A cég még mindig létező vállalat, Bukarestben, Kolozsváron és más városokban van jelen, ahol „az emberek szeretnek SMS-ben fizetni. Ha egy igazán intuitív megoldást találsz, akkor azt hosszú ideig használni fogják a trendektől függetlenül.”

Dan ebből a cégből is sikeresen kilépett, a megszerzett tudás és tapasztalat azonban jó szolgálatot tett neki a PayPact megállapításakor. Miben áll az új tevékenység?

Ütközés, bumm, mobiltelefon…

„A PayPact egy megoldás. Ez egy progresszív webes alkalmazás, ha ismered ezt a kifejezést. A rendszer az internetről is elérhető, ez egész kárigénylési folyamat digitalizálva lett, a kárbejelentéstől kezdve a kárigény kifizetéséig.” Jelenleg autóbiztosításról van szó, a szolgáltatást azonban a háztartások számára is elérhetővé fogjuk tenni. Ha az autóbaleset körülményei nem vitathatók, akkor az ügyfél 48 órán belül megkapja a kártérítést. Ez rendkívül gyorsnak tűnik számomra, mivel eddig a másik végletet tapasztaltam meg, amikor a kárigény lebonyolítása hónapokig tartott.

A PayPact nem lehet „univerzális” megoldás, mivel a különböző piacokhoz kell igazodnia. Luxemburgban például a gépjármű- és háztartási biztosításokkal kapcsolatban egész más kérdések merülnek fel, mint Romániában. „Luxemburgban a biztosítási piacnak nincs fizetési problémája. Ugyanakkor digitalizálási problémája van, ami egy gyengeség. Tehát ezen a területen fejlesztés szükséges.”

Dan felteszi a költői kérdést: „Mit akarnak a most 15-16-17 éves srácok? – Azonnali megoldást akarnak, mert ezt tanította nekik az online piac. Ha vásárolni szeretnél valamit – fizethetsz részletekben. Meg akarsz nézni egy filmet – fizetsz a kártyáddal vagy a tárcáddal, és ennyi, máris van Netflixed.”

Ezzel összehasonlítva és szembeállítva egy biztosítási kárigény még a PayPact előtt: Történik egy viszonylag kisebb autóbaleset. Senki sem sérült meg, de a járművek megrongálódtak. Ekkor egy csomó dolgot kell intézni ahhoz, hogy a balesetet a biztosítótársaságnál regisztrálják, egy szerviz pedig felmérje a károkat. El kell küldeni a járművezető, valamint a jármű adatait, például a 17 karakterből álló alvázszámot, és gyakran ezek nagy részét még a baleset helyszínén el kell végezni. Vajon mennyire vagyunk abban az állapotban tíz perccel az autóbaleset után, hogy eligazodjunk egy alkalmazásban vagy az ügyfélszolgálat telefonos „segélyvonalán”? A válasz: Nem igazán.

Ígéret teljesítése

A PayPact megoldása robotizált folyamatautomatizálás – RPA – használatával segít kitölteni a szükséges adatokat a biztosítótársaság weboldalán, és megerősítteti az ügyféllel az igényt. Korábban az ügyfélnek ezután el kellett vinnie a sérült járművet egy javítóműhelybe, és meg kellett becsültetni a javítás várható költségeit. Most az elküldött információk, fényképek alapján az alkalmazáson keresztül történik a kiértékelés, amennyiben kisebb kárigényről van szó, vagy közepes káresemények esetében is, ha csak külső károk rendelkeztek. A cél az, hogy minél gyorsabban olyan árat határozzanak meg, amely megfelelő mind a biztosító, mind a biztosított számára. Egyes európai országokban például gyakran előfordul, hogy az autószervizek használt alkatrészeket kínálnak, ezt azonban PayPact figyelembe tudja venni úgy, hogy megosztja az új és a használt alkatrészek költségei közötti különbséget.

„A lényeg az, hogyan kezelik a kárigényt” – magyarázza Dan lelkesen. „Mert ez az a pillanat, amikor az ügyfélnek gondja adódik. A biztosítás megkötését online is intézhetjük öt perc alatt. De ez nem az, amit eladnak. Az értékesítés arról szól, hogy baleset esetén az ügyfélnek visszafizetik a költségeit. Tehát ígéretet tesznek, amelyet meg kell tartani. A gyorsaságunk annak köszönhető, hogy az összes folyamat digitalizálva lett.”

A gépjármű-felelősségbiztosításban messze a legnagyobb volument a kis kárigényű ügyek teszik ki, amelyek hatalmas mennyiségű papírt használnak fel és rengeteg időt vesznek igénybe. A közép-kelet-európai régióban egy átlagos, körülbelül 2000 eurós fizetési igényről beszélünk, ami a költségekhez és az ügyben részt vevők kellemetlenségéhez képest nem is olyan nagy összeg. Dan szerint ez olyannyira kicsi összeg, hogy csalás szinte sohasem fordul elő, így a hagyományos biztosítótársasági vizsgálat egy újabb rétegét ki lehet iktatni. „Azok a károsultak, akiknek ehhez hasonló követeléseik vannak, azt szeretnék, hogy minél előbb lezáródjon az ügyük. Bevezettünk egy KYC (Ismerd meg az ügyfeled) modult. Jelenleg Visa vagy MasterCard bankkártyákra történő azonnali fizetésen dolgozunk. Az optikai karakterfelismerő kinyeri a dokumentumokból az adatokat. A robotizált folyamatautomatizálással pedig az összes adatot feltölthetjük a biztosítótársaság weboldalára. Mi is használunk mesterséges intelligenciát a kárigények értékeléséhez – most éppen azon dolgozunk, hogy összehasonlítsuk azt az ember által végzett értékeléssel. Mindezeket egyetlen termékben egyesítjük, mert sok nagyszerű technológiát használunk – például a blokkláncot az adatbázisunk részeként.” (A blokklánc annak bizonyításához kell, hogy az adatok nem lettek megváltoztatva egyetlen ponton sem, így a biztosítók tudják azt, hogy a bejelentett adatokban nem történt változás).

Mindez oda vezet, hogy „nagyszerű szolgáltatást tudunk nyújtani az ügyfeleknek.” És ki tudna ezzel vitatkozni?

Feltörekvő csillagok

A PayPact a román fintech világának feltörekvő csillaga (hacsak a cég nem lesz luxemburgi székhelyű!) Megkérdezem Magda Sandelescut, mely egyéb fintech céget tudna említeni, amelyekről a világnak tudnia kellene. A Fintech Association ügyvezető igazgatójaként nem szeretne úgy tűnni, hogy valamelyik felé húz a szíve, de azért mégis hajlandó egy kicsit megmártózni a témában, és a PayByFace-t említi, mint érdekes biometrikus alapú alkalmazást, amely lehetővé teszi a „szelfivel történő fizetést”. Ez bizony úgy hangzik, mint valami olyasmi, aminek eljött az ideje, és a cég, amelyet Mihai Draghici alapított és amelynek vezérigazgatója, már át is lépte Románia határait.

Aztán említhetnénk az iFactort és a SeedBlinket. Az iFactor olyan „innovatív online megoldás, amely összehozza azokat a kis- és középvállalkozásokat, amelyek azonnali készpénzért szeretnék eladni saját kintlévő számláikat, valamint a befektetőket és bankokat, amelyek alacsony kockázatú befektetéssel szeretnék diverzifikálni portfóliójukat.

Ezek tehát faktoring szolgáltatások, a SeedBlink pedig magvető finanszírozási szervezet: „Az előzetesen ellenőrzött technológiai start-up cégekhez való hozzáféréssel demokratizáljuk a befektetéseket.” A vállalat azt állítja, „látnokokat támogat”, és eddig több mint 2000 egyedi befektetést hajtott végre 15 országban. Ahhoz képest, hogy a SeedBlinket csak 2019-ben alapították, nagyon gyorsan nő a vonzereje, és „a leggyorsabban növekvő befektetési platform, amely az európai technológiai startupok felkutatására, átvilágítására, finanszírozására és besorolására specializálódott.”

És természetesen ott van a Finqware, mondja Magda, melynek vezérigazgatója egyben a RoFin elnöke is.

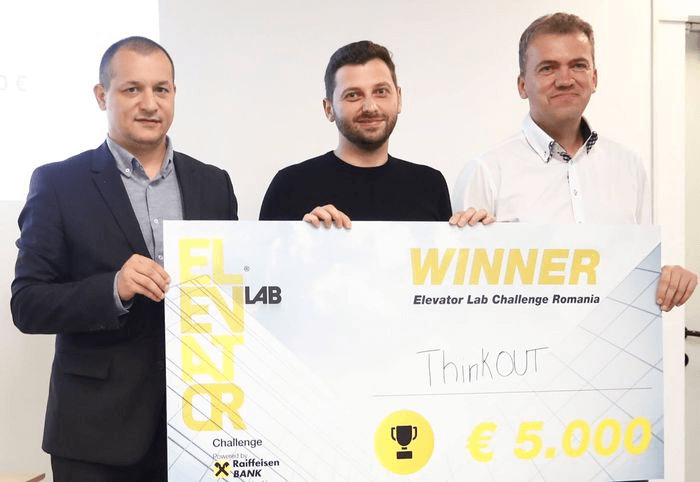

A Finqware a Raiffeisen Banknál dolgozó Andreea-Luminita Porojan látókörébe is benne van, de említ néhány más neves fintech-et is. AThinkOut cash flow elemzés a Raiffeisen 2018 versenyének győztese lett, köszönhetően az „egyértelmű, valós idejű áttekintésnek, a könnyen érthető adatoknak és a hatékonyabb üzleti tervezésnek.” Cristi Bârlădeanu, a ThinkOut társalapítója szerint: „Pontosan tudjuk, milyen nehézségekkel kell nap mint nap szembenézniük a kisvállalkozásoknak.

Ezért úgy döntöttünk, hogy létrehozunk egy külön platformot a kkv-k vezetői számára, hogy megalapozott üzleti döntéseket hozhassanak. A ThinkOut olyan fiatalokból álló csapat munkájának eredménye, akiket az ösztönzött, hogy saját terméket hozzanak létre, és olyan megoldást dolgoztak ki vállalkozók számára, amely segíthet nekik vállalkozásuk fejlesztésében.

Érdemes még megemlíteni a Druidot, mely egy olyan vállalat, amely a munka automatizálására szakosodott chatbotokkal és az UiPath robotizált folyamatautomatizálással. Azt is meg kell jegyezni, hogy az UiPath Románia egyik szupersztárja, amelyet 2005-ben alapított Bukarestben Daniel Dines és Marius Tîrcă, és amelynek székhelye most New Yorkban található. Ismét egy olyan cég, amelynek el kellett hagynia hazáját, hogy nemzetközi elismerést szerezzen?

A 2018-ban Liviu Dragan által, tapasztalt szoftvermérnökökből és üzleti tanácsadókból álló csapattal együtt indított Druid az egyik legsikeresebb MI-központú startupnak bizonyult Közép-Kelet-Európában, és mindössze 6 hónap alatt több mint 50 vállalati ügyfelet nyert meg chatbot és társalgási MI megoldásaival.

A TypingDNA felismeri az embereket az alapján, ahogyan a billentyűzeten gépelnek – úgy emlékszem, hogy a CIA alkalmazta ezt először sok évvel ezelőtt. Nos, manapság ez már a Fintech tevékenységi körébe tartozik, és a technikákat hitelesítésre és a csalások megelőzésére használják. A felület már négy beírt szóból képes felismerni az adatbázisában szereplő összes személyt. A Gradient VC, a Google AI kockázati alapja által 2020 januárjában vezetett 7 millió dolláros A sorozatnak köszönhetően a TypingDNA az UiPath után a következő egymilliárd dollárnál értékesebb startup lesz Romániában. Andreea azt mondja: „Majd meglátjuk, de az biztos, hogy nagyon érdekes megoldásuk van.”

A jó infrastruktúra előnyei

Andreea rámutat a Raiffeisen Bank International és az Elevator Lab által készített rendkívül értékes CEE Fintech Atlasra is, amely Romániára vonatkozó adatokat tartalmazza. Az egyik érdekes adat, amelyre mind a négy interjúalany felhívja a figyelmet, az ország kiváló internetes infrastruktúrája, amely segítette a fintechek előretörését, és amellyel a lakosság 85%-a rendelkezik. Az internet gyorsasága és megbízhatósága még külföldi vállalatokat is vonzott.

Magda megerősíti, hogy a fejlett internetes infrastruktúra azt is jelenti, hogy a fintechek számára nem feltétlenül egyetlen központ létezik, mert bárhol működhetnek. A kelet-romániai Iași a tehetséges technológiai szakemberek központja lett, köszönhetően annak, hogy 6 évvel ezelőtt itt létesült a legnagyobb Amazon-üzem Kelet-Közép-Európában.

Magda hozzáteszi, hogy a régiók kialakulása nem jellemző Romániában, és gyakran csak arról van szó, hol kaptak forrásokat az alapítók az induláshoz. Ennek ellenére ugyanakkor az mondja, hogy a fintechek közel 90%-a bukaresti székhelyű. Az is lehet, hogy a fővárosi nyüzsgés varázsa vonzza a vállalkozókat.

Tapasztaltabb, egyszerűbb, jobb

Cosmin Cosma ismertette a bankrendszer „rendbetételére” irányuló küldetését. És aztán mi történt?

„Arra gondoltam, hogy nézzük meg a PSD2 európai bevezetését, az API-összekapcsolást a bankok adatai között. Olyan átalakulás alapja ez, amellyel megfontoltabbá, egyszerűbbé és jobbá válhat az emberek pénzügyi élete. Szóval összeraktam ezt az ötletet (a Finqware számára), és azt mondtam a partnereimnek: „Azért vagyunk itt, hogy elindítsuk a nyílt banki tevékenységet. Ezt mantrázzuk és azért dolgozunk, hogy jobbá tegyük a pénzügyi ökoszisztéma működését, és ennek megteremtéséért illesztgetjük össze a technológia ezen darabjait. Jelenleg tehát mi egy technikai szolgáltató vagyunk a bankok számára, hogy felhasználhassák a többi bank adatait, demokratizálva az ökoszisztémát, és a bankokat a nyitottságra ösztönözve.”

Ugyanazt mondja, mint Magda Sandulescu, miszerint a fintechek a bankrendszer segítői. „A Banca Transilvania a legnagyobb bank Romániában, és sok ember és vállalkozás fér hozzá a többi bank adataihoz. A bankok hajlandóak ezeket az adatokat rendelkezésre bocsátani, mivel a Banca Transilvania kéri, nem pedig a Finqware. Tehát megfelelő csapattal és hatókörrel rendelkezünk. De közép-kelet-európaiként nekünk is kijut a küzdelemből. Ez eleinte hátrány volt, de közép- és hosszú távon erősséggé válik.” Cosmin szerint a legközelebbi összehasonlítási alap az UiPath, amely elérte a „szökési sebességet” Közép– és Kelet–Európából.

Merjünk újítani

Tehát amikor a technológiai innováció piacra kerül, minden jól megy? Cosmin szerint nem egészen. A szabályozó hatóságoknak támogatniuk kellene az innovációt, ahogy az a fejlesztésből a piacra kerül, de sokszor nem merik ezt megtenni. Romániának például csak két aktív elektronikus pénzre vonatkozó engedélye van. Összehasonlítja ezt azzal, hogy az Egyesült Királyságban hány elektronikuspénzengedély van, és úgy tippeli, hogy valószínűleg 3 számjegyű, míg Romániában összesen kettő. (Helyesen: 2020. szeptember 28-án 198 engedélyezett elektronikuspénz-kibocsátó intézmény és 32 kis elektronikuspénz-kibocsátó intézmény volt az Egyesült Királyságban. Ez a legmagasabb szám az Európai Gazdasági Térség összes joghatóságai közül).

Cosmin azzal folytatja, hogy milyen küzdelem a PSD2 Romániában. A harmadik fél szolgáltatói engedélyhez és a PSD2-engedélyhez szükséges papírmunkáról így nyilatkozott: „Az első dokumentum, amelyet be kellett nyújtanunk,1100 oldal volt. Papír! Aztán pontosításokat kértek tőlünk, és a második beadvány további 1600 oldal volt. Nem arról van szó, hogy a szabályozó hatóságok akadályoznak, de nem szoktak hozzá, és hajlamosak arra, hogy bonyolultabbá tegyék a dolgokat. Tehát rengeteg a bürokratikus nehézség. Minden fintech-hez kapcsolódó dolog gyermekkorát éljük.” Megemlíti a japán Fintech-kel közös konferenciát is, amelyen 250 vállalat vett részt, míg Romániában kevesebb mint 20. Ez az összehasonlítás ugyan nem teljesen állja meg a helyét, hiszen Japánban 125 millió ember él, míg Romániában 20 millió. Mindazonáltal elfogadom Cosmin álláspontját – a Japán lakosságának 16%-át kitevő Romániát a konferencián részt vevő vállalatoknak csak 8%-a képviselte, tehát még mindig van hová fejlődni.

Ha a pozitív oldalát nézzük: „Nagy piacunk van, jó lehetőségekkel rendelkezünk. Ha a Román Nemzeti Bank engedélyt ad, akkor az nagyon jó, mert van egy piac, amely mint a szivacs szívja magába a technikai innovációt. Tesztkörnyezetként is lehet használni, majd exportálni a technológiát más országokba.”

Az ajánlat bevezetése

Cosmin sikert sikerre halmoz, így folytatja: „A mi mantránk most az, hogy nyitott banki vonalat hozzunk létre Közép-Kelet-Európában. Többek között az Erste Bankkal, az OTP-vel és az Alpha Bankkal dolgozunk együtt. Az Európai Bizottságtól európai kiválósági pecsétet kaptunk. A Google és a Microsoft is támogat bennünket, mivel felhőalapú szolgáltatásokat nyújtunk, a bankok pedig felhőalapú szolgáltatásokat vásárolnak. A bankok általában vonakodnak a felhő használatától, de bennünket azért szeretnek, mert velünk együtt tudnak bemutatkozni.

Van egy elképzelésünk a nyílt banki tevékenységről. Még a kezdeti szakaszban vagyunk, de az igazi nagy dolog, ami idén kezdődik, eljutni az adatoktól az információig. Tehát az a pont, amikor az adatok értékessé válnak egy üzleti környezetben, és ez létrehozza az összekapcsolt adatrendszert.”

Egy levegővételnyi szünetet tart – annyi mindent kell elmondani ilyen kevés idő alatt!

„Olyan termék bevezetésére is készülünk, amely egyelőre még fejlesztés alatt áll. De megteremti majd a lehetőséget a vállalkozások pénzügyi műveleteinek automatizálására, a neve Finqware API. Mint egy aggregációs ökoszisztéma a közép-kelet-európai nyílt banki tevékenységek számára. Ezt követi az adatvezérelt optimalizálási játék a Finq Treasury-vel, amely jelenleg fejlesztés alatt áll. Szeretnénk világszinten a középpiaci vállalatok választott pénzügyi adatszolgáltatójává válni.”

Bízz a lábadban

Hűha, rendben! Van egy olyan érzésem, hogy még sokat fogunk hallani a Finqware-ről, különösen, ha Cosmin Cosmának bármi köze van hozzá. Ahhoz képest, hogy egy kollégája „The Lizard King”-nek nevezte (Jim Morrison, a Doors énekese után), Cosmin a mindenre képes vállalkozó hírnévét szerezte meg. Ezért egy kicsit meglepett, hogy a világuralmi ambíció helyett inkább a személyes motivációja hajtja… nos, mondjuk úgy, hogy a filozofikusabb: „Azért teszem mindezt, hogy bebizonyítsam a gyerekeimnek – két gyerekem van –, hogy bármit csinálhatnak, amit csak akarnak. Nem kell életük végéig minden nap kilenctől ötig dolgozniuk. Lehetőségünk van arra, hogy megértsük a világot, és tegyünk vele valamit.”

Dan Cobeanu elkötelezett és lelkes utazó, így a járvány ebből a szempontból nem volt kegyes hozzá. Míg egykor inkább a tengerparti nyaralásokat részesítette előnyben, most már ugyanúgy érdeklődik a meglátogatott helyek hagyományai és kultúrája iránt, mint a felesége (most már ötéves kisfiukkal együtt). „Ha elég nyitott vagy, rengeteg érdekes dolgot láthatsz.” Különösen érdekli Dant, hogyan fizetnek az emberek a különböző országokban, és milyen rendszereket használnak, ami szerinte szintén függ a kultúrától. „Amikor utazom valahová, szeretném megismerni a hely történelmét és a kultúráját. Hogyan helyezkednek el benne az emberek? Ez egy üzleti tanulmány.” – Az ember a tengerparton, aki mindig azt keresi, hogyan lehetne javítani a fizetési rendszereken.

A Magda Sandulescuval való találkozásom kezdetén észrevettem, hogy a mögötte lévő könyvespolcon egy filmes csapó áll. Ezt használják a filmkészítők, amikor például azt mondják, hogy „3. jelenet, csapó 5!”. Csak a dekoráció része?

Magda azt mondja, hogy a világjárvány apró pozitív hozadéka volt, hogy minden nap megnézhetett egy filmet, de nem pusztán érdeklődésből. Nagy tapasztalata van színházi, filmes és egyéb kulturális tevékenységekben, emellett saját játékfilmjének producere és rendezője szeretne lenni, és jelenleg a neves producer, Ada Solomon, a Berlinale Filmfesztivál 2021–es Arany Medve–díjasa által vezetett produkciós ház tagja.

És Andreea-Luminita Porojan? Sportos, és imád síelni (a családjával együtt, köztük a 12 és 8 éves fiúkkal), valamint úszni és kerékpározni. Kicsit elbeszélgetünk a futással kapcsolatos tapasztalatainkról, én pedig elmesélem neki, hogy nagyon későn jutottam el a félmaratonig. Készen állok majd a következő budapesti futásra egy bokaficam után? „Bíznod kell a lábadban” – tanácsolja Andreea, aki a covid előtt minden évben legalább 2 félmaratont futott Bukarestben. Amikor síel, fut, és minden mást csinál, azt mondja magának: „Bíznom kell a lábamban, és akkor legyőzőm a félelmeimet.”

Úgy tűnik, hogy ez megfelelő összefoglalása rövid romániai látogatásomnak, ahol az interjúalanyok mindegyike a maguk különböző módján bizonyította a fintechek fejlődése iránti hitét és elkötelezettségét. Ahogy Andreea megjegyezte, a fintech egyre növekszik, „nem is annyira számokban, ugyanakkor egyre kiforrottabb.”

Harlan Cockburn

Független író, igazgató

Harlan Cockburn egy Budapesten élő író és rendező.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed