A lengyel Fintech szcéna – „Tényleg látom!”

Ha Piotr Jan Pietrzak valaha úgy dönt, hogy megválik az Opera nevű webböngésző termékigazgatói munkakörétől, biztos vagyok benne, hogy lenne számára egy tökéletes új poszt: a szülőföldjét dicsőítő, világjáró lengyel nagykövet.

Régen a lengyel elektronikus zene bajnoka volt, és DJ-ként diktálta az ütemet. Manapság már csak barátai számára játszik, de ahogy Piotr mondja: „Nagyon sok olyan alulértékelt lengyel művész van napjainkban, aki kiváló zenét játszik, de a globális zenei színpadon nem igazán kerül reflektorfénybe. Hasonlóan a technológiai iparághoz és az üzleti világhoz.” Tart egy kis szünetet, majd hozzáteszi: „A fenti dolgok kicsit hasonlóan működnek, nem? Még ha teljesen más iparágakról is beszélünk: zene, üzleti élet és technológia, és mindkettő Lengyelországból. Mi ezeken a területeken vagyunk igazán jók.” Szerinte az jelent kihívást, hogy reklámozzák a fenti adottságokat, sőt, kivigyék azokat az országhatáron túlra.

„A következő években Lengyelország komoly lehetőséget kap arra, hogy megmutassa tehetségét, know-how-ját, illetve, hogy mit is csinálunk itt. És ez valami olyasmi, amiben maximálisan részt szeretnék venni, mert ez az, amit én „pozitív nacionalizmusnak” hívok. A nacionalizmusnak napjainkban nagyon negatív a felhangja, történelmileg azonban egy pozitív jelenségről beszélünk.” Piotr szerint Közép és Kelet-Európában az a probléma, hogy sok társaság elsőként a hazai piacon szeretne sikert elérni, és csak, ha már elég erősnek érzik magukat, akkor lépnek túl az országhatáron. Összehasonlításképpen az amerikai társaságokat említi, „akiknek még termékük sincs, de már Európában vannak.” A „tettesd, míg nem tudod” elvet követik”, amit véleménye szerint az amerikaiak néha túlzásba visznek. „Még egy cikket is írtam erről, Eastern Europe Sucks [Kelet-európai nyomorúság] címmel, mert mi annyira szeretünk panaszkodni… És elfelejtjük, hogy mennyire jók vagyunk.” Ehhez a témához később még visszatérünk az interjú során.

A Fintech szereplőkkel készített interjúk lábjegyzeteként megemlítem azt a szórakoztató közjátékot, hogy röviddel az után, hogy a jelen írást elküldtem átnézésre, Piotr megkeresett, és arról tájékoztatott, hogy munkahelyet váltott. Azonban nem az általam tökéletesnek vélt nagyköveti munkakört választotta, hanem a BLIK nevű, fizetésekkel foglalkozó társasághoz igazolt át, nemzetközi fejlesztési igazgatóként. Úgy tűnik, az élet gyorsabban változik, mint ahogyan azt el tudjuk mesélni, mert így most már az Opera társaság termékigazgatói posztja múlt idő Piotr önéletrajzában. Természetesen sok sikert kívánunk neki új, nemzetközi szerepkörében is.

A digitális csatornák előtérbe tolása

„Pozitív nacionalizmusa” ellenére, Piotr koránt sem csak abból a szemszögből szemléli a dolgokat, hogy más országokban hogyan csinálják azokat. Már az egyetemi évei alatt megtalálta a digitális csatornákat: weboldalak készített és e-kereskedelemmel foglalkozott. Ezt követte egy moszkvai munka, ami szokatlan választás volt, ugyanis Lengyelországból mindenki nyugatra törekedett. 2012 körül a mobil és online bankolás már egész fejlett volt Oroszországban, amely így lépéselőnybe került, Piotr munkaadója például biztosítási platformot épített online biztosítások értékesítésére.

Később, miután visszatért Lengyelországba, a holland ING banknak kezdett dolgozni, amely minden erejével a digitalizációra összpontosított, egy olyan üzleti modellel, melynek keretében fizikai jelenlét nélküli bankfiókokat nyitott más országokban (ez korábban ING Direct néven volt ismert).

Jóval a Revolut vagy az N26 megjelenése előtt, Piotr az ING-nek dolgozott Lengyelországban, Németországban, Hollandiában, az Egyesült Királyságban, és egy rövid ideig a Fülöp-szigeteken. „Volt egy nagyon erős stratégia, amely a mobil és online bankolási csatornákat tolta előtérbe, és azt gondolom, a járványhelyzet bebizonyította, hogy ez helyes volt. Az összes többi banknak nagyon gyorsan fel kellett zárkóznia az online és mobil bankolás terén, miközben az ING már otthon volt ebben a különböző országokban. Így sokkal egyszerűbb volt a felhasználókat átirányítani a digitális csatornákra.”

Piotr hozzáteszi, hogy az ING nagyon nyitott volt arra, hogy együttműködjön a startup-okkal, és nem tekintette azokat versenytársnak – az együttműködés lesz interjúnk második visszatérő témája.

A fentieket követően kapta meg a jelenlegi volt munkakörét az Opera társaságnál, a pénzügyi szolgáltatások területére belépő Big Tech-ek hullámait meglovagolva. „Az olyan társaságok, mint az Apple, Facebook vagy Google azért lépnek be a pénzügyi területre, mert vannak adataik, vannak felhasználóik, illetve mert a társaság és a felhasználó között teljesen más a kapcsolat, ez így érthető, ugye?”

„Nálatok van a pénzem’”

Piotr folytatja: „A bankokról kialakult képnek van egy megmásíthatatlanul negatív felhangja: „Nálatok van a pénzem!” Tehát ez nem egy baráti viszony. Természetesen a bankok dolgoznak azon, hogy változtassanak a fentieken, de ha belegondolunk, a nagy technológiai cégek ma már életünk részét képezik. Tehát számukra sokkal egyszerűbb belépni a pénzügyi szolgáltatások területére, mint a bankoknak túllépni a bankoláson. Természetesen próbálják, de más kapcsolatuk van a felhasználóval. Azért csatlakoztam az Opera társasághoz, mert volt egy nagyon ambiciózus tervük arra, hogy pénzügyi szolgáltatásokat építsenek a végfelhasználók számára saját Fintech társaságuk létrehozásával, és a megvalósításhoz olyan embereket kerestek, akiknek van tapasztalatuk a bankolási szektorban.”

Vonzotta az Opera ambíciója, illetve, hogy teljesen új szintre léphet, és véleménye szerint a társaság erőssége abban rejlik, hogy szeret kipróbálni új dolgokat, és nem adja fel. „Ha belépsz egy teljesen új termékvolnalra, még ha olyan emberek is vesznek körül, akik tudják a dolgukat, akkor is meg kell teremtened a megfelelő atmoszférát és komfortzónát. Az Opera most ezt teszi.” Piotr elmondása szerint a társaság létrehozott egy, valójában minden lehetséges platformhoz alkalmas alternatív böngészőt, és most pénzügyi termékek építésével kísérletezik a lakossági ügyfelek számára.

Az Opera-nak már van egy Fintech társasága Spanyolországban, ahol a társaság kísérletezik, és tanulja a működést. A terv az, hogy tovább terjeszkedjenek más országokba, miközben új termékeket fejlesztenek, a böngésző és a pénzügyi szolgáltatások által nyújtott előnyök kihasználásával. A fenti koncepció legelső bizonyítéka az említett Fintech társaság Opera böngészőjének béta verziója, amelyet februárban, Spanyolországban bocsátottak ki, és amely pénzvisszatérítési szolgáltatást, digitális pénztárcát és Mastercard betéti kártyát biztosít, illetve online fizetést is lehetővé tesz, de fizethetünk vele fizikai üzletekben is a Google Pay-jel.

Mitől más Lengyelország?

Túl sok a tennivaló, és túl kevés rá az idő – ez lehetne akár Maciej Swiderek mantrája is, aki a Dorsum, egy tekintélyes magyar Fintech és vagyonkezelő társaság országigazgatója. A fenti társaság most bontogatja szárnyait a többi közép-kelet-európai területen. Egy több alkalmazottal dolgozó, nyüzsgő varsói irodát látok magam előtt, azonban Maciej arról számol be, hogy jelenleg csupán önmagát irányítja. A közeljövőben felvesznek helyi üzleti elemzőket és támogató személyzetet is, de jelenleg egyedül van – miközben a budapesti székhelyről természetesen megfelelő útmutatást kap. Tehát miért tekint a Dorsum Lengyelországra, és mitől érdekes vagy különböző ez a piac?

Elmondása szerint a gazdaság alapjában véve jó úton halad, figyelembe véve, hogy majdnem 40 milliós népességével Lengyelország az egyik legnagyobb ország a közép-kelet-európai régióban, nagy hazai piaccal, beleértve a pénzügyi szolgáltatásokat is. „De térjünk vissza 2007-hez, amikor kezdtem a területen” – mondja Maciej. „Ekkortájt 40 – 50 bank működött, míg napjainkban alapvetően 10 bankról beszélhetünk. Természetesen körülbelül 30 bank van bejegyezve, de ha megnézzük a piacot, csupán körülbelül 10 meghatározó szereplőt látunk. Volt egy pont, ahol a legtöbben felismerték, hogy a piacon akkora a verseny, hogy vagy nagyon sok pénzt kell befektetniük, vagy egyszerűen nem fognak bekerülni az első 5, sőt még az első 10 szereplő közé se. Tehát a fent említett verseny, illetve a csökkenő kamatok miatt, sok intézmény úgy döntött, hogy máshová koncentrál. Dióhéjban, egy versengő piac fejlődéséről, a piac méretéről, valamint a lengyel pénzügyi intézmények ügyfeleinek magas elvárásairól és szokásairól beszélhetünk.”

Magas elvárásokat támasztó ügyfelek? – Mit keresnek? Maciej véleménye szerint az emberek nagyon lelkesek a pénzügyi szolgáltatások terén felbukkanó minden újdonság iránt, és gyorsan megtanulják a bankok és pénzügyi intézmények által nyújtott új technológiákat és megoldásokat.

Az innováció természetesnek tekinthető, azért – hogy például – a lengyel ügyfelek ma már ne tudják elképzelni az életet érintésmentes fizetés nélkül, ami Nyugat-Európában egyáltalán nem ilyen népszerű. Valójában Lengyelország világszinten az első 5 ország között van az érintésmentes fizetés, a telefonos fizetés, sőt még a fizetésre szolgáló hordozható eszközök használatát illetően is. Tehát, ha egy Fintech társaság üzletet szeretne építeni Lengyelországban, kiváló közönségre talál mind a bankok ügyfelei, mind pedig maguk a bankok részéről, amelyek nagyon nyitottak a különböző megoldások és új szolgáltatások integrálására. Mindazonáltal, „az embereket már nem lehet lenyűgözni az érintésmentes fizetéssel, illetve egyéb, már sok egyéb bank által is kínált szolgáltatással. Valami újdonsággal kell meglepni az ügyfeleket.”

Együttműködés, együttműködés

Maciej megjegyzi, hogy a Fintech társaságok és a pénzügyi intézmények, különösen a bankok közötti együttműködés nagyon jó Lengyelországban, majdnem mind a 10 vezető bank felállított olyan osztályt, amelynek a feladata a külső beszállítókkal és Fintech társaságokkal való együttműködés, különböző megoldások kifejlesztése érdekében. Folyamatos a banki kínálatba beépíthető innovációk keresése.

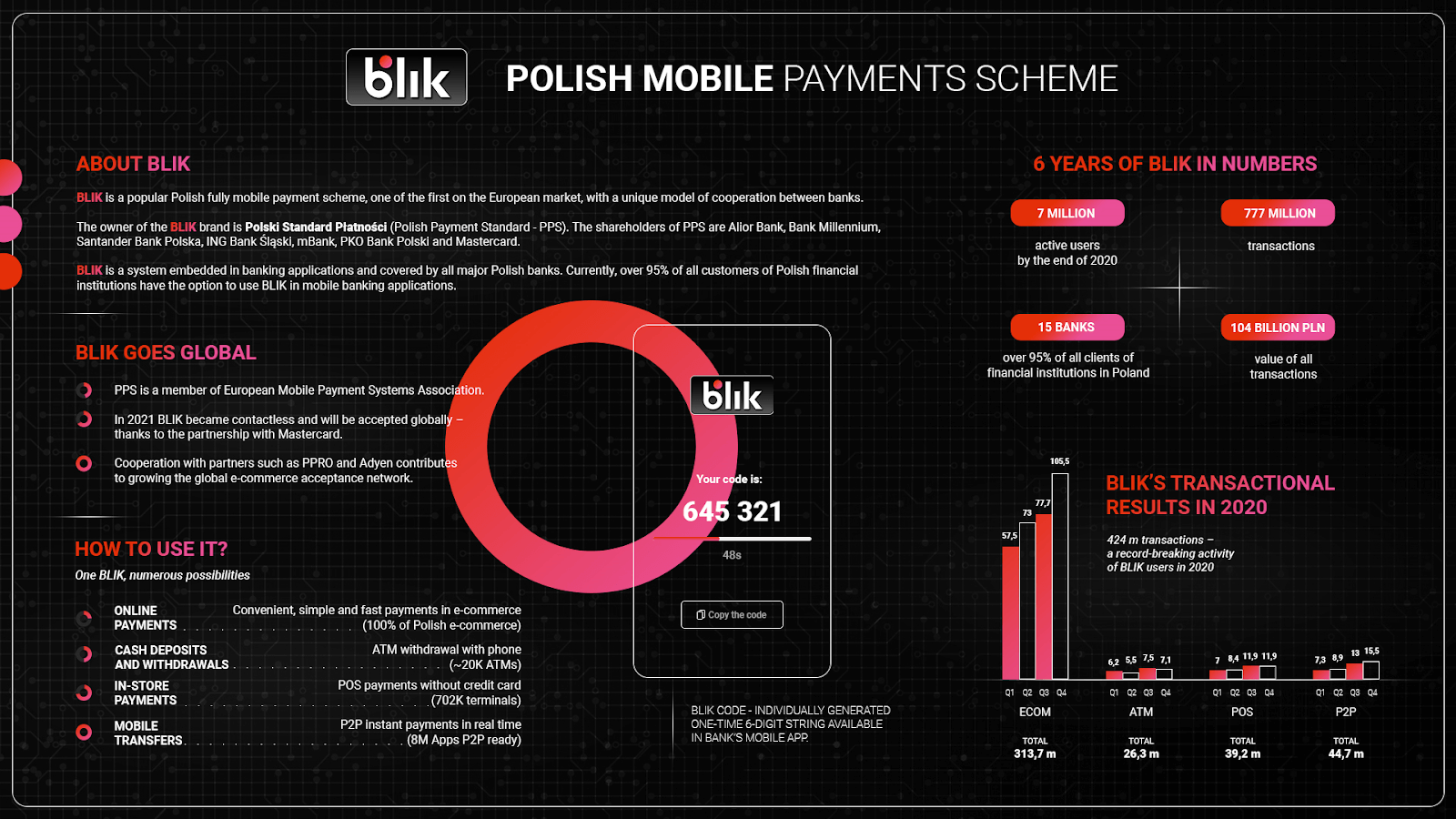

A fenti folyamat jelentős lépése volt a BLIK fizetési rendszer létrehozása, amelyet a nagy bankok által alkotott konzorcium fejlesztett ki, tulajdonosa pedig a PPS, a Polish Payment Standard. „A BLIK-kel pénzt küldhetünk egy másik személy számára, és ehhez csak a telefonszámára van szükségünk – még a számlaszámát sem kell tudnunk, csupán a bankunkkal kell összeköttetésben állnunk. Ha ez megtörtént, megtalálhatunk bármilyen egyéb BLIK felhasználót.” 2021. január és március között a lengyel BLIK felhasználók több mint 153 millió tranzakciót hajtottak végre, 4 milliárd EUR értékben, amiből a tranzakciók több mint 74%-a 2021. első negyedévében online történt. „Nagyon büszke vagyok a BLIK-re” – mondja Maciej. „Igazán jól működik, és Lengyelországon kívül is terjeszkedik.” Elismeréssel nyilatkozik még a Kokos-ról, a legrégebbi és legnagyobb lengyel szociális pénzügyi platformról, amely P2P szociális kölcsönzésre és valutaváltásra szolgál, és piacvezető a területen.

A BLIK már az előtt Piotr Pietrzak látóterébe került, hogy elvállalta az új munkáját, és valójában segítségemre siet megmagyarázni a Maciej által említett, 74% online tranzakciót. Azaz mi teszi ki a fennmaradó részt? – P2P fizetések, ATM pénzfelvétel és POS tranzakciók, idézi fel Piotr. Hozzáteszi, hogy a Lengyel Nemzeti Bank hivatalos negyedéves beszámolója szerint az értékesítési helyeken található terminálokon jelenleg 100% az érintésmentes fizetés az egész országban, amivel Lengyelország valószínűleg világelső.

Megemlíti a Boston Consulting Group beszámolóját is, mely szerint a világon jelenleg kb. 250 kisebb, digitális („challenger”) bank működik, amelyből eddig csupán 14 ment tönkre. „Láthatjuk, hogy nagyon kemény verseny folyik a fenti környezetben egy valódi jó üzleti modell megteremtéséért. A startup cégek szeretnek azzal dicsekedni, hogy mennyi pénzt gyűjtöttek. De azt a pénzt nem keresték meg, azt a pénzt nem termelték ki. Tehát a BLIK egy csodálatos példa arra, hogy a régi, unalmas bankok is létrehoztak valami nagyszerűt. Jelenleg a BLIK valójában 100%-ban elfogadott az e-kereskedelem terén Lengyelországban – nincs olyan weboldal, amely nem fogadja el a BLIK-et, és a terjeszkedés Lengyelországon kívül is folytatódik – mindez lenyűgöző példa arra, hogy egy Fintech cég mekkora sikereket érhet el.”

Továbbképzés

Tehát a lengyel piac fiatalossága az oka annak, hogy viszonylag könnyen fogadja a Fintech cégeket? Hasonlóan más közép-kelet-európai országokhoz, a kommunista örökség Lengyelországban is azt jelenti, hogy nagyon rövid idő alatt viharos változtatások történtek. Maciej Swiderek idevágó megjegyzése szerint: „Mindannyian tudjuk, hogy a régió országainak sok újdonságot kellett megtanulniuk 1989 után. Szüleink generációja volt az első, amely részt vett a szabad piacon, és nagyszerűen teljesített. Ezt követte az én generációm, amely a 2000-es években lépett piacra. Jól képzettek voltunk, és a 90-es évek óta körülvett bennünket a technológia. Azt is gondolom, hogy a bankok megpróbáltak innovatívak lenni, és bizonyítani a piacnak.” Véleménye szerint általánosságban ez volt a hajtóereje annak az elképzelésnek, amit „a lengyelek meg tudják csinálni” mondás fejez ki– amely kicsit hasonlít az Obama által használt ‘Yes we can’ [Igen, meg tudjuk csinálni.] frázishoz.

A lengyel büszkeség újabb példájáért Konrad Olejarczyk-hoz fordulok, aki projektmegvalósítási vezető a Katowice és Varsó központú, Mobee Dick nevű UX ügynökségnél. „Lengyelországban a Fintech és bankolási piac meglepően fejlett” – mondja. „Úgy gondolom, hogy az innovációk, illetve az ügyfelek általi használat szempontjából az élmezőnybe tartozunk. A kisebb, digitális („challenger”) bankoknak tényleg keményen kell teljesíteniük, habár a Revolut talán a második vagy harmadik egy ügyfélbázis alapján, illetve a nagyságrend vonatkozásában. De lényegében arról van szó, hogy az emberek könnyen elfogadják a dolgokat a pénzügyi területeken, mert a piacunk fejlett.” A fentieket az alábbi példával támasztja alá: „Itt ez a sok kártya és számla, kb. mindegyiken 10 EUR, de nem váltok át egyre, mert Lengyelországban a bankok tényleg fantasztikusan jók.”

Az, hogy egy viszonylag fiatal és egyértelműen trendi UX dizájn ügynökségi tag a bankokat „fantasztikusan jó”-nak nevezi, már önmagában meglepő. Míg ezt emésztem, bedobok egy kérdést a névről: Mobee Dick. Nagyon régen olvastam a regényt a nagy fehér bálnáról, de nem nagyon értem, hogyan kapcsolódik az UX dizájn koncepciójához. Konrad azt mondja, hogy a társaság alapítóinak egyszerűen tetszett a „nyitott óceán téma”, és szerették volna a figyelmet a mobiltelefonos – mobi – megoldásokra irányítani, különösen 2011 körül, amikor a Mobee Dick készült. De mit is ajánlanak tulajdonképpen?

Döntések adatok alapján

„Tervezéssel és kutatással foglalkozó stúdió vagyunk, lényegében ezt csináljuk.” Konrad nem késlekedik egy gyors magyarázattal: „Tehát a fenti két terület felcserélhető: néha kutatást tervezünk, náha pedig a tervezést kutatjuk, és a két területnek együtt kell működnie. Szükség szerint alkalmazunk tervezőket és kutatókat, de vannak olyanok is, akik a stratégiával foglalkoznak, akik összeállítják a dolgokat, és az ügyfelekkel dolgoznak a termékek és projektek személyre szabása érdekében. Elővesszük az ügyfeleink által felvetett ötleteket, majd javaslatot teszünk a munka módjára, illetve a projekt végrehajtására. Azért csináljuk így, hogy teljesüljenek az üzleti célok, az ügyfelek céljai, valamint, hogy a projekt megvalósítsa a fő teljesítménymutatókat, vagy bármilyen egyéb, fókuszba állított mutatót.”

A Mobee Dick fő piaci területei az e-kereskedelem, bankolás, pénzügy és biztosítás: „Egy egész és hatalmas terület, amely folyamatosan fejlődik, változik és tökéletesedik.” Konrad beszámolója szerint az ügynökség szereti magát frissen tartani azzal, hogy részt vesz más érdekes projektekben is, mivel néha fontos látószöget váltani.

Példaként az AILIS-t hozza fel, amely egy egészséggel kapcsolatos eszköz, amelyen a Mobee dolgozott, és amely a nők számára a mellrák korai észlelését lehető tevő technológiát biztosít. A tervező csapat részben azt az utasítást kapta, hogy az alkalmazás legyen megközelíthető, és „kevésbé félelmetes.” Konrad véleménye szerint a fenti eszköz „lenyűgöző, mert életeket ment.”

Konrad úgy gondolja, hogy elviekben a pénzügyi ügyfelekre is azonos kritériumokat kellene alkalmazni: a döntéseket az adatokra, valamint az üzleti vállalkozásoktól és ügyfelektől kapott tájékoztatásra kell alapozni. „Ez jelenti a lényeget minden UX társaság számára. Szeretnénk megtervezni a dolgokat, azonban javarészt nem ez tesz bennünket felhasználói élménnyel foglalkozó társasággá, hanem az, amire a döntéseinket alapozzuk.”

Korábbi, Credit Agricole-nél végzett munkája során Konrad nagyon élvezte, hogy termékeket hozhat létre és tökéletesíthet olyan emberek számára, akik gyakran egyáltalán nem értenek a technológiához. Mégis úgy gondolja, hogy az új számítógép és internet használók sok esetben a bankolási folyamatokkal és termékekkel találkoznak először. „Tehát gondolnunk kell a fenti személyek széles körére. Természetesen az adott projekt és termék függvényében, hiszen a pénzügy hatalmas terület, ha a jelenleg megvalósítás alatt álló megoldásokra gondolunk.

Mindebből az is következik, hogy a pénzügyi termékek szükségesek, és nem a szórakoztatást szolgálják. Vannak, akik értékelik a jó dizájnt, vagy, hogy egy folyamat sokkal egyszerűbb lett, azonban végeredményben mindenki csak el akar látogatni a helyre, elvégezni az utalást, megnézni, mennyi pénze van… Aztán folytatni az életet. Tehát nem tanácsos mindenhol a nagy felhajtás, illetve a túl sok innováció vagy új dizájn elképzelés.”

Úgy gondolja, a bankolási szolgáltatásokat emberek milliói fogják használni, ami sokkal nagyobb kihívást jelent, mint csupán egy kis, meghatározott közönség számára dolgozni. Habár az ügynökségnek még sok kutatást kell végeznie, és sok ismeretet kell gyűjtenie a bankolásról, nem lehetséges mindenkit megismerni. „Tehát mindenhez az egyszerűsítés mentén kell hozzáállnunk. A dolgok egyszerűsítése pedig nagyon nehéz feladat.”

Az egyszerűség fenntartása

A fenti egyszerűség annak a munkának az eredménye, amely olyan kisléptékű, összeadódó változások megvalósítására irányul, amelyek nem érintik negatívan az ügyfeleket. „Mindenhol arra kell törekednünk, hogy egyszerre csak egy apró változtatást hajtsunk végre, és ezeket a kis blokkokat folyamatosan módosítsuk, áthelyezzük, hogy jobban illeszkedjenek egymáshoz.” A Mobee Dick a BNP Paribas –nál részt vesz egy kétéves együttműködésben (és a folyamatban lévő projektekben), melynek keretében a bank terjeszteni szeretné az UX gondolkodásmódot, valamint a tervezéssel és kutatással kapcsolatos ismereteket vállalati szinten. Ez talán úgy hangzik, mintha arra kérnék az ügynökséget, hogy maga alatt vágja a fát, Konrad azonban másként látja. Az együttműködés gyakori hívószó mind a három lengyel interjúalany esetében, és a megbeszélések eredményét az alábbiakban összegzi: Egy olyan „UX Akadémia,” ahol a Mobee Dick tervezőket és kutatókat biztosít a BNP Paribas számára, hogy az létrehozzon és működtessen egy tulajdonképpen belső ügynökséget.

A teljes BNP Paribas-tól bárki elmehet az Akadémiára, és segítséget kérhet egy konkrét projekt vonatkozásában. „Kiváló módja annak, hogy kialakítsunk egy közös gondolkodásmódot a felhasználói élmény tervezésének vonatkozásában, és hangsúlyozzuk a kutatás fontosságát.” A koncepció jól működik, és a Mobee-től jelenleg 8 alkalmazott van a BNP Paribas-nál, ami egy körülbelül 40 fős társaság esetében jelentősnek mondható. „Tehát a projektekre és ügyfelekre koncentrálunk, és klassz, jó minőségű dolgokat hozunk létre.” Ez elég jó összefoglalónak hangzik!

A jövőbeni trendek

Miközben Konrad Olejarczyk egyértelműen elmagyarázza, hogy a Mobee Dick hogyan áll két lábbal a földön (vagy inkább békatalpakat kellene említenünk?), Maciej Swidereket az érdekli, hogy milyen trendek és technológiák várhatók a jövőben. Nem tudok ellenállni a kísértésnek, hogy ezt ne hozzam összefüggésbe a technikai gitármester, John Petrucci iránt tanúsított mély megbecsülésével, illetve Maciej metal gitárosként szerzett saját tapasztalatával. Mindenesetre, a mesterséges intelligenciát (AI), a biometrika általános térnyerése mellett, nagy léptékben terjedő jelenségnek látja. Hangsúlyozza, hogy az érintésmentes fizetés Lengyelországban már stabilan elterjedt, illetve, hogy ő maga arcfelismerést használ, amikor valamelyik fiókjába bejelentkezik. A többi módszer, „kissé elavult.” A jelszó begépelése fáradságos, a biometrika jobb.”

Beszámol arról, hogy Nyugat-Lengyelországban ma már találhatók olyan Take&GO Stores üzletek, ahol nincs bolti személyzet vagy pénztáros. A polcokon található érzékelőrendszer, valamint az üzletben elhelyezett kamerák monitorozzák a vásárlási tevékenységet. A bolt bejáratánál a vásárlók azonosítása egy mobilalkalmazás segítségével történik, amelyen szabadon kiválaszthatják, mit szeretnének, míg az intelligens polcok és kamerák azonosítják a vásárló kosarában található árukat. Ezt követően, az üzlet elhagyásakor, az alkalmazás automatikusan megterheli a vásárló kártyáját. A fenti trend, Maciej véleménye szerint, az utóbbi néhány évben nagyon felerősödött.

És mi a helyzet a hang használatával? Hmm, Maciej véleménye szerint ez már nem annyira „Gyors és Dühös” [Fast and Furious]. Miközben a majdnem 40 millió fős Lengyelországot sokan tekintik közép-kelet-európai óriásnak, sok szomszédos országhoz hasonlóan az ország nyelvét nem sokan beszélik világszerte. A globális népesség kb. 0,6%-a beszél lengyelül, ami kb. 50 millió ember, összehasonlítva a domináns angol nyelvvel, amit 1,35 milliárdan beszélnek (többségük második vagy harmadik nyelvként). Tehát jelenleg a lengyel nyelvet használó hangfelismerés túl szűk körű, és „túl kockázatos”, gondolja Maciej. Ez az UX-UI tervezés felé mozdítja el a beszélgetést, amit döntő fontosságúnak lát a lengyel lakosság magas általános elvárásai miatt. Az emberek elvárják, hogy az alkalmazások működjenek, és jól működjenek. A Revolut utat mutatott az UX innováció terén, és azóta az UX tervezés egyre fontosabbá válik a piacon. Maciej felhívja a figyelmet az mBank-ra, amely az egyik leginnovatívabb bank, egy „nagyszerű, felhasználó-barát alkalmazással.” Az mBank Csoport stratégiája: „To help. Not to annoy. To delight… Anywhere” [Segíteni, nem bosszantani. Örömöt okozni…Bárhol].” Az mBank Lengyelország negyedik legnagyobb bankja a mérlegfőösszeg vonatkozásában, illetve 2,2 millió aktívan bankoló felhasználóval, 5,6 millió lakossági ügyféllel, valamint cseh és szlovák piaci jelenléttel.

Nyelv és érthetőség

Konrad Olejarczyk úgy véli, hogy a lengyel nyelv természetesen akadályt jelent. „Szeretem a hangalapú technológiát. Van Google hangszóróm, és játszom a technológiával, amely, mindazonáltal, még nem elég fejlett ahhoz, hogy ténylegesen és hasznosan segítsen az embereknek. A bankolás célja nem a szórakozás, a legtöbb ember számára ez egy eszköz, és nem azért jelentkezik be, hogy valami klassz dolgot kapjon. Azért bankolunk, hogy megoldjuk a problémánkat. Tehát a hanghasználatnak mindennél egyszerűbbnek kell lennie az ügyfél számára. És ez még nincs így, különösen a kissé nehéz lengyel nyelv esetében!

Tehát véleményem szerint most az a legfontosabb, hogy a nyelven dolgozzunk.”

Ez inkább az írott, mint a beszélt nyelvet jelenti. „Az utóbbi néhány évben van egy UX író csapatunk. Mindig azt mondom, hogy az UX írás esetében a legkisebb a befektetés és a legnagyobb a nyereség, mivel az ember szavakkal dolgozik, tehát nincs szükség sok, vagy szinte semmilyen fejlesztésre. Jelenleg arra összpontosítunk, hogy minél érthetőbbé tegyük a dolgokat azzal, ahogyan elmondjuk azokat az embereknek, ahogyan leírjuk azokat a különböző eszközökben és útmutatókban, különösen a mi nehéz nyelvünkön. E mellett, lengyelül nem könnyű rövid szövegeket írni.” Továbbá, az angolról lengyelre fordítás mindig kihívást jelent a mobil applikációk számára, mert lengyelül minden hosszabb, és „komolyabban hangzik.”

Aztán itt van a jelenlegi tényleges nyelvhasználat, a bankok is dolgoznak az új nyelvezetet használó útmutatókon, amelyekben leegyszerűsíti a termékek és szabályok leírását, és megközelíthetőbbé teszik a dolgokat. Kondrad a fenti átláthatóságot a Fintech társaságok eljöveteléhez, illetve az általuk használt informális megközelítéshez köti: Ők a merev üdvözlőformulák helyett azt mondják: „Helló”, és például küldenek egy GIF-et, amit tovább lehet küldeni az ismerősünknek az utaláskor. A pénzzel végzett tevékenység hirtelen sokkal lazább lesz, és eltűnik a Piotr Pietrzak által említett „Nálatok van a pénzem!” érzés.

Tehát a nyelvvel való munka kulcsfontosságú elem a Mobee UX tevékenysége esetében, ez azonban „még mindig nem annyira nyilvánvaló néhány társaság számára, akiknek dolgozunk“ – mondja Konrad. „Mindenesetre, valahányszor felveszünk UX írókat a projektcsapatba, az eredmény magáért beszél: Nahát, így tényleg más! Szóval ez az, amin aktuálisan dolgozunk. Ami a hangalapú megoldásokat illeti, nem fognak olyan gyorsan fejlődni, és ugyanez igaz a mesterséges intelligenciára (AI), azonban továbbra is lesznek elképzelések, mert ezek klassz dolgok és szórakoztató gondolkodni róluk.”

Piotr Pietrzak óvatos a lengyel UX-szel kapcsolatban – még, ha klassz meg szórakoztató is – mert úgy érzi, a rendelkezésre álló képességek nem kapnak elég megmutatkozási lehetőséget vagy elismerést. „Ha az emberek a nagy technológiai cégekre vagy a nagyszerű pénzügyi szolgáltatásokra gondolnak, nem Lengyelország jut először az eszükbe. Az, hogy nem tudjuk magunkat érvényesíteni az országhatáron kívül, egy összetett probléma.” Önbizalomhiány vagy a korábban említett, „tettesd, míg nem tudod” hozzáállás hiánya? Igen, talán, nevet Piotr.

A nagyobb kép

Azok alapján, amit megtudtam Lengyelországról, modern gondolkodású, pénzügyileg tudatos emberek élnek itt, akik lelkesednek az innovációért, és nyitottan fogadják az új ötleteket. Vagy legalábbis, ez az érem egyik oldala. A másik oldalon még hosszú az út. Piotr két példát említ saját fizetési tapasztalataiból. Az egyik esetben fizetni szeretett volna a szakembereknek, akik felújították az új lakását, ahová költözik. „Azt mondtam: Helló fiúk, átutalom nektek a pénzt,”, ők erre azt válaszolták: „Oké, de az időbe telik.” Erre mondtam nekik: Nem, ez P2P, rögtön megkapjátok a pénzt. Látnod kellett volna az arcukat, amikor beállítottam a bankolási alkalmazásukat, és azt mondtam: Rendben, akkor ellenőrizzétek. Ők pedig így szóltak: „Nahát, tényleg megérkezett. Azonnal!”

„Itt körülbelül 20 millióan bankolnak online aktívan. Természetesen ebbe beletartoznak azok is, akik több banknál is, de ez akkor is elég sok ember. Közel 15 millióan használják a mobil bankolást, és ha mélyebbre ásunk, körülbelül 9 millióan használnak csak mobil bankolást. Tehát nekik nem kell laptopon vagy asztali számítógépen bejelentkezni az internet bankolásba, elég hozzá a telefon.” Hozzáteszi, hogy a Covid növelte a használati arányt, különösen az idősebb generáció esetében, amely korábban kevésbé volt tájékozott azt illetően, hogy mire jó a mobil bankolás. Jelenleg, a mobil lehetőségekre vonatkozó általános tájékozottságot „mérsékeltnek” osztályozza, azonban hatalmas növekedési potenciál van benne.

Lengyelországban készült

„A bankoláshoz hozzátartozik a megfelelés, valamint a törvényi és szabályozási keretrendszer” – folytatja Piotr. A Fintech társaságok természetesen azért tudják kihasználni a lehetőségeket, mert a szabályozás nem teljeskörű. Azonban, ha tovább szeretnének lépni – ahogyan minden európai piacon – bankolási engedélyt kell kérniük. „És el kell kezdeniük azonos szabályok szerint játszani, mint a bankok, és akkor tudunk almát almához hasonlítani.” A lengyel Fintech-ek örök híveként megemlíti a felhő-alapú bankolást, a Vodeno vezetésével megvalósított új fejlesztést, amely „a legátfogóbb felhasználásra kész bankolási megoldás a lakossági, valamint kis- és közép-válllakozások számára, amelyet a fejlett API technológia tesz lehetővé.” A bankolás mint szolgáltatás megoldás a felépítése a Google-lel együttműködve történt, és az egyik első vezető példa a 100%-os felhő-alapú bankolásra. A megoldást most került ki az Aion-hoz, amely egy új kisebb, digitális („challenger”) bank Belgiumban. „Belgiumban működik, Lengyelországban készült,” – mondja Piotr. „Úgy gondolom, ez jó példa arra, hogy milyen nagyszerű az IT ágazatunk, és a bankszektorral összefogva most elkezdjük exportálni ezt a know-how-t.”

Lengyelország már eddig is egy nagy, közös szolgáltatási csomópont volt, fontos vállaltokkal, mint például a Credit Suisse, HSBC és JP Morgan, amelyek nagy irodákat működtetnek az országban. „A következő lépés az, hogy exportáljuk a know-how –t, ugyanis a cégek nem jönnek ide az olcsó munkaerő és a nagyszerű szolgáltatások miatt. A Revolut tényleg nagy irodát működtet Krakkóban, és nem túlzás azt állítani, hogy a Revolut bizonyos részei ténylegesen Lengyelországban készültek. És nem csak a fejlesztésről van szó, mivel már vannak meglévő struktúrák, terméktulajdonosokkal, rangidős vezetőkkel, stb.. Ez már nem csupán kiszervezés, mert lassan lengyelként kezdjük az ötleteinket exportálni. És ilyen korábban nem történt. Elmondása szerint Lengyelországon kívül azért nem tudnak a fenti sikerekről, mert a Fintech cégek nem reklámozzák magukat elég jól, például az üzeneteik angol nyelvű kommunikációjával. „Ezért az emberek nagyon meglepődnek, amikor megtudják, hogy egy adott dolog Lengyelországból származik, és én magánemberként igazán próbálom ezt előtérbe helyezni: hogy nagyszerű dolgokat hozunk létre – a Vodeno példa erre.”

Tehetségkölcsönzés

„A mi nézőpontunkból a bankok mindennek a mozgatórugói” – mondja Konrad Olejarczyk a Mobee-től. „És vannak olyan projektek, amelyek teljesen új megközelítést igényelnek. Ha valaki startup vállalkozást épít, gyorsan akar haladni, és létrehozni valami nagyszerűt, de esetleg nem vállalati időkeretek között. Ezen a ponton jövünk képbe, és tudunk segíteni.”

Kiemeli, hogy a Mobee tevékenysége némileg átformálódott, amit a társaság Talent On Demand Service [„tehetségkölcsönzés” – igény szerint nyújtott, szakértői szolgáltatás] elnevezéssel illet, és például a BNP Paribas számára végzett munka része: „Ezeknek a társaságoknak szakértőkre és hozzáértő emberekre van szükségük, azonban ilyen emberek egyre kevésbé állnak rendelkezésre. Nem mindenki akar nagyvállalatnál dolgozni, különösen, ha kreatív üzleti tevékenységet végez. Az említettek között sok a tervező, azonban vannak született művészek is, akik nem akarnak túl sok időt eltölteni rögzített struktúrákban.”

Tudok róla, hogy ez valami olyan, amit már elég régóta csinálnak a Budapestről dolgozó Ergomania-nál. A társaságtól a bankok és egyéb pénzügyi intézmények „Pro UX, UI és szolgáltatás tervezőket bérelhetnek”, rövid- vagy hosszútávra, sőt akár teljes csapatok is igénybe vehetők. Az ügyfeleknek nem kell néha akár hosszú hónapokig keresgélniük a megfelelő embert, hanem gyorsan megkapják a tapasztalt, proaktív szakembert, akinél kisebb a veszélye a kiégésnek vagy puszta unottságnak, ami a Mobee Dick-nél dolgozó Konrad szerint néha elönti a kreatív és szabadszellemű „művészlelkeket”.

Konrad folytatja: „tehát itt jövünk képbe, hogy olyan csapatot építsünk, amelyik be tud épülni a cégbe, és együtt tud dolgozni azzal. Fel tudunk állítani egy személyre szabott csapatot fél évre. Például, féléves műszakokban dolgozunk, így később érkezik egy másik ember, friss perspektívával, egy másik projektből. A nagyobb cégekkel jelenleg így dolgozunk. Van még hely nagyobb projektek és új megoldások számára, de amikor a cégek valami teljesen újat próbálnak ki, egy rövid, nagy munkaterhelés számára nem építenek fel egy konkrét osztályt. Tehát tőlünk kölcsönöznek munkaerőt, mely folyamat kulcsfontosságú része, hogy az UX szakemberek, mint például mi, és a bankolási szakemberek között szoros egység alakuljon ki. A hatalmas csapatok kiképzése egyszerűen nem fenntartható, így szükségük van az általunk ajánlott rugalmasságra, különösen az új projektek esetén, amelyeket az ügyfelek csak meghatározott időre szeretnének létrehozni.”

Korlátok és szabadság

Konrad ezen a ponton kiemeli, hogy minden társaságnak megvannak a maga útbaigazító kérdései, az egyik kedvence a MIÉRT? „Miért akarjátok így csinálni? Tehát mondjuk, szeretnénk egy alkalmazást fejleszteni idősebbek számára… Rendben, milyen okai vannak a fenti döntésnek? Próbálták már ezt tesztelni az aktuális ügyfélbázisukkal? Elvégezték a korai tesztelését azoknak a prototípusoknak, amelyek jobban működnek, és javítják az említett csoportra vonatkozó teljesítménymutatókat? Természetesen kulcsfontosságú a teljes technológiai, jogi és üzleti terepet átlátni. A bankolás esetén azt kell megérteni, hogy mi történik, és ennek milyen korlátai vannak.”

Korlátok és szabadság, együttműködés és individualizmus. Büszkeség a lengyel know-how-ra, és „a lengyelek meg tudják csinálni” mentalitás, amit látszólagos panaszkodási hajlam és önbizalomhiány ellensúlyoz. Egy nemzet, amely az elsők között használja a technológiát, ugyanakkor a lakosság egy jelentős része még nem tudja, mi mindenre jó például az egyszerű mobiltelefonos fizetés. A vibrálóan innovatív kultúra, az ennek keretében létrejött Fintech társaságok, valamint az azokat előtérbe toló kötelességtudó bankolási iparág érzésével távozom. E mellett, felrémlik egy alvó óriás képe is, amely ha teljesen felébred, félelmetesen erőssé válhat, nem csupán a régióban, hanem globálisan is.

Konrad Olejarczyk szereti „vezetni a dolgokat” – legyen szó gokartozásról vagy autóvezetésről. Emellett szereti a csillagászatot, és van saját teleszkópja is (amit jelenleg a szülei házában tárol). „Amikor először megnéztem a Szaturnuszt, minden megváltozott. Amolyan „hű, ez tényleg ott van” érzés volt. Nem olyan, mint a moziban, könyvekben, vagy egyéb ilyen helyeken… Tényleg látom.” Úgy döntöttem, ezt átveszem, amolyan metaforaként, a lengyel Fintech szcéna vonatkozásában, köszönöm Konrad!

Piotr Pietrzak jelenleg beiratkozott egy ügyvezető képzési programra a Stanford Egyetemen, ahol számos meglepő üzleti esettanulmányt ismerhet meg, amelyek többsége természetesen Amerikából származik. Érdekes módon tetszik neki, hogy gyakran teheti a következő megfigyelést társai és tanárai számára: „de fiúk, nem tudjátok, hogy ilyen megoldás Lengyelországban is van?”

Maciej Swiderek pedig a lengyelek új megoldások iránti nyitottságát dicséri. „Használjuk a technológiát, szeretjük azt, aztán jön a spirál: tudunk olyan megoldásokat, amelyek praktikusak, amelyek megkönnyítik az életet a gyorsabb és egyszerűbb fizetéssel és utalással. És ez nem csupán önmagáért megvalósított innováció.”

És amikor a fenti innovációs érzék húzóerőt kap, ahogyan Konrad Olejarczyk mennyei látomásában, azt hiszem, talán majd mindannyian így szólunk: „Hű, ez tényleg ott van… Tényleg látom!”

Harlan Cockburn

Független író, igazgató

Harlan Cockburn egy Budapesten élő író és rendező.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed