Segítőkész legyen, ne ijesztő: mitől lesz jó vagy tolakodó a pénzügyi AI

Az AI lassan már nem egy funkció a banki appban, hanem maga a felület – és minél többet következtet ki rólunk a tranzakcióinkból, annál égetőbb a kérdés: partner lesz vagy megfigyelő? A válasz nem a hangnemen múlik. Négy dizájndöntés – következtetés, beleegyezés, kontroll, magyarázhatóság – határozza meg, hogy egy meglátás segít vagy éppen tolakodó, jóval azelőtt, hogy a szövegíró egyáltalán hozzáérne.

Vasárnap este, tizenegy körül. Ránézünk a telefonunkra, és a banki app egy push-üzenettel fogad: „Ezen a héten már harmadszor rendeltél ételt házhoz.” Az üzenet nem hazudik – tényleg így történt –, valami mégis rossz érzést kelt bennünk. Nem azzal van a baj, amit mond, hanem azzal, amit tud rólunk, és ahogyan a tudtunkra adja.

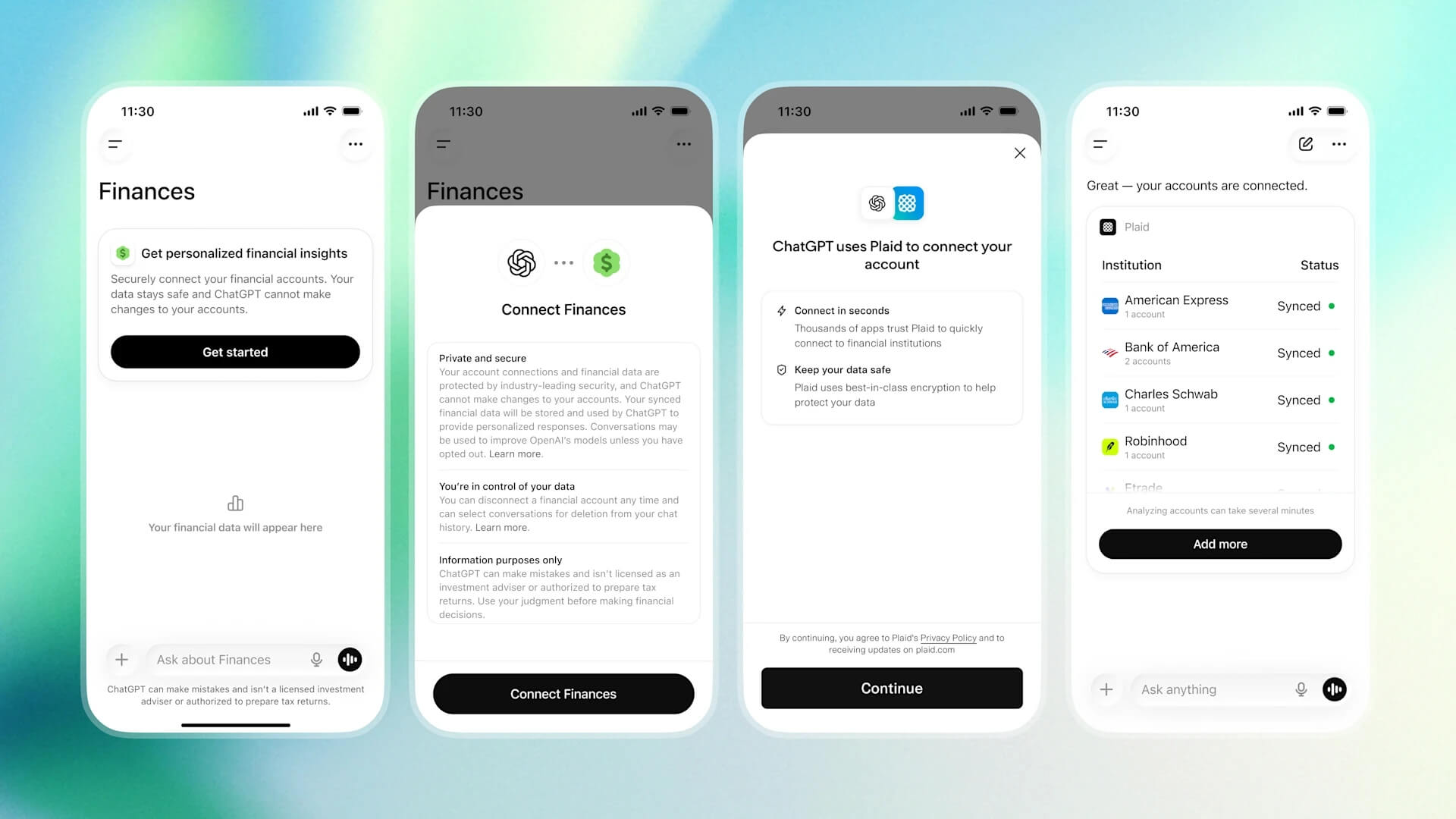

Az AI a pénzügyi appokban egyre inkább nem egy a sok funkció közül, hanem maga az elsődleges felület. A Revolut AIR beszélgetésként kezeli a bankolást; a ChatGPT rá van kötve a számlánkra, és egyetlen mondatból megmondja, mennyit költöttünk az adott hónapban. Az app ráadásul nem valamiféle absztrakt profilból dolgozik: a saját tranzakcióinkból, a beérkező utalásainkból, a fizetéseink ütemezéséből és helyszínéből gyártja a képet – abból az anyagból, amit nap mint nap magunk szolgáltatunk neki. Az előny kézzelfogható: lemondat velünk egy fölösleges előfizetést, előrejelzést ad a hónap végére, megmutatja, hol szivárog el a pénzünk.

De minél mélyebbre ás a rendszer, és minél többet következtet ki rólunk, annál nagyobb problémát is okozhat: a rosszul megtervezett személyre szabás nem pusztán kínos – egyenesen káros is lehet, mert akár a sebezhetőségünkből csinál célpontot. Azt, hogy a figyelemgazdaság és a hirdetési modell miért hajtja épp ebbe az irányba a pénzügyi AI-t, egy korábbi cikkünkben már körbejártuk. De tervezhető-e ez másképp?

Vegyünk két értesítést. Ugyanaz a csatorna, ugyanaz a vasárnap este, épp ellenkező érzés.

Az első: „A havi ételbüdzséd 15%-át túllépted.” Ez adat. Nem minősít, nem sajnálkozik – közöl valamit, amiből tudjuk, mi a dolgunk. Felnőttként kezel. A jó rendszer akár azt is elmondhatja, hogy „64%-kal többet költesz étteremben a hasonló profilúaknál” – ítélkezés nélkül, hogy magunk döntsük el, számít-e ez nekünk.

A második: „Úgy látjuk, mostanában többet költesz egészségügyre – szeretnéd, hogy elkülönítsünk erre egy keretet?” A felszínen segítőkész. A valóságban most árulta el, hogy a kártyaadatainkból kiolvasta egy élethelyzetünket – néhány patikai tétel, egy magánorvosi vizsgálat, egy lemondott edzőtermi bérlet –, és ebből krónikus egészségügyi gondra következtetett, amit azonban soha nem osztottunk meg vele. Ez a kísérteties véglet: nem az bántó, hogy téved, hanem hogy talált.

A két üzenet közti különbség nem a szóhasználat. Ugyanaz a szövegíró írhatta mindkettőt, ugyanazzal a barátságos hanggal. A különbség architekturális – ott dől el, hogy a rendszer mit következtet ki, kértük-e egyáltalán, és le tudjuk-e állítani. A hangnem az utolsó méter, előtte dizájndöntések sora határozza meg, hogy egy szöveg hasznos vagy tolakodó.

Mitől lesz kísérteties?

A kísérteties érzés – angolul creepy, amire talán nincs is pontos magyar szavunk – nem megfoghatatlan érzés: három szerkezeti kérdés összjátéka, és mindhárom megnevezhető.

Az első a következtetés: a rendszer olyat tud, amit soha nem adtunk meg neki. Helen Nissenbaum ezt kontextuális integritásnak hívja – az adat akkor válik kísértetiessé, amikor kilép abból a keretből, amelyben megadtuk. A patikai fizetést a gyógyulásért adtuk ki, nem azért, hogy a bankunk egészségügyi profilt gyártson belőle.

A második a beleegyezés: kértük ezt egyáltalán? A szakirodalom personalization-privacy paradox néven ismeri a feszültséget – ugyanaz a relevancia, amit egyszer hasznosnak élünk meg, máskor kiszolgáltatottságként hat, aszerint, hogy kértük-e. Létezik egy personalization backfire nevű jelenség is: ha a szituatív adatféltés bekapcsol, a túlságosan pontos célzás rosszabb lehet, mintha egyáltalán nem céloznának.

A harmadik a kontroll: látjuk-e, mit csinál, és le tudjuk-e állítani? Ahol nincs fék, ott a legpontosabb előrejelzés is fenyegetéssé válik, mert az egyetlen biztos tudásunk az, hogy nem a mi kezünkben a kormány.

Ez a három kérdés mérhető is. A Creepiness of Situation Scale (CRoSS) két dimenzióra bontja a reakciót: az egyik a kognitív kétértelműség – amikor nincs támpont arról, honnan van a rendszernek az információ –, a másik az érzelmi tolakodás, az a zsigeri kellemetlenség, amikor az app megsért egy társadalmi normát. A hangasszisztensekre szabott PCAS-skála ehhez a kontroll és a viselkedés dimenzióját teszi hozzá. És itt van a hangnem kulcsa: egy pénzügyi szolgáltatótól semleges, tárgyilagos józanságot várunk. Amikor az AI morális ítéletet mond a költéseink fölött, nem egyszerűen modortalan – egy alapvető elvárást sért meg, és ezért idegenkedünk tőle.

*A PCAS (Perceived Creepy Assistant Scale) egy 7 tételes, kifejezetten erre a célra kidolgozott pszichometriai eszköz, amely azt méri, mennyire érződik „kísértetiesnek” egy hangasszisztens a felhasználók számára. Segít a fejlesztőknek megítélni, hogy okoznak-e kellemetlen érzést az okoshangszóróik, digitális ügynökeik vagy chatbotjaik, és hozzájárul ahhoz, hogy az új hangfelületek természetesebbek és felhasználóbarátabbak legyenek.

A pénzügy magasabbra teszi a tétet

Egy webshop rossz termékajánlója legföljebb bosszúság, egy banki téves következtetés, egy indokolatlan blokk vagy egy ítélkező megjegyzés viszont mély bizalomvesztést szülhet. A pénz elválaszthatatlan a biztonságérzetünktől és az önállóságunktól, ezért a pénzügyi felületek eleve nagyobb kognitív terhet cipelnek.

Ebből egy meglepő tervezési tanulság következik. A klasszikus UX-elv szerint a súrlódást mindenáron ki kell irtani – a pénzügyben ez azonban félrevezető. Amikor nagy összeg mozog, vagy amikor egy Open Banking-szolgáltatónak adunk hozzáférést, a jól elhelyezett súrlódás nem hiba, hanem a bizalom építőeleme. Ha egy fontos művelet minden súrlódás nélkül megy át, azt az érzést kelti, hogy a rendszer átugrott egy lépést – egy megerősítést, ellenőrzést –, és amit nem látunk, az gyanús. A cél tehát nem a súrlódásmentesség, hanem a jó helyre tett súrlódás.

A dizájnválasz: minden kérdésre egy fogás

Mindhárom szerkezeti kérdésre van UX-válasz, és mindegyikre van már működő példa – nem elmélet, hanem éles termékekben látható minta.

Üvegdoboz a fekete doboz helyett. A kísérteties következtetés legerősebb ellenszere, ha a rendszer megválaszolja a „miért látom ezt?” kérdést. Ahogy az explainable AI-ról szóló cikkünkben kifejtettük, a magyarázat maga a bizalom hordozója. A legszebb minta a kontrafaktuális magyarázat: ahelyett, hogy a rendszer szárazon közölné a hitelkérelmünk elutasítását, elmondja, mi kellett volna a jóváhagyáshoz – „jóváhagytuk volna, ha a jövedelmed havi 5000-rel magasabb.” Ez egyben a hasznos véglet legerősebb példája: a magyarázat nem ítélkezik, hanem utat mutat. Ráadásul perszónára is szabható – az ügyfélnek egyszerű, empatikus mondat jár, nem egy SHAP-diagram – a modell döntését tényezőkre bontó, precíz, de laikusnak olvashatatlan ábra –, a zsúfolt, olvashatatlan ábra ugyanúgy rombolja a bizalmat, mint a néma fekete doboz.

Konfidencia és kalibráció. A rossz személyre szabás gyakran nem rosszindulatú, csak magabiztos, amikor nem kellene. A ChatGPT-alapú pénzügyi asszisztensek saját mérésük szerint nagyjából minden ötödik esetben tévednek. Ha a rendszer ezt elhallgatja, egy nyolcvanszázalékos tippet állít be százszázalékos tényként. A kalibrált felület kimondja: „85%-ban biztosak vagyunk ebben.” A bizonytalanság feltüntetése nem gyengíti a terméket – megvéd attól, hogy vakon kövessünk egy sejtést.

Opt-in és granuláris kontroll. A beleegyezés akkor valódi, ha tételesen visszavonható. A jó megoldás egy dashboard, ahol a prediktív ajánlás külön kikapcsolható, miközben a csalásjelzés bekapcsolva marad. Nem minden vagy semmi kérdése: mi húzzuk meg a határt aközött, amit segítségnek élünk meg, és amit tolakodásnak. A „financial memories” funkciónál – hogy az asszisztens hosszú távon emlékszik a szokásainkra – éppen itt dől el, hogy az hasznos vagy kísérteties: az emlékezet akkor jó, ha mi kapcsoljuk be, és bármikor törölhetjük.

Az érzékeny attribútumok tilalma. Van, amit a rendszernek akkor sem szabad kikövetkeztetnie, ha technikailag tudná. Az egészség, az élethelyzet, szocioökonómia – itt csúszik át a személyre szabás algoritmikus redliningbe: abba, hogy a rendszer a kikövetkeztetett hátrányunk alapján bánik velünk rosszabbul. A vasárnap esti egészségügyi értesítés épp itt bukik el. A dizájndöntés egyszerű, de kemény: bizonyos következtetéseket nem finomabban kell megfogalmazni, hanem meg sem kell engedni – a modell szintjén, nem a szövegében.

A szöveg az utolsó simítás

És csak ezután, a legvégén jön a szöveg. Itt már négy tanulságos példa kínálkozik. A Cleo „roast mode”-ja szándékosan gúnyos hangon szól a költésünkről – és mégsem kísérteties, mert opt-in: mi kértük a piszkálódást, tehát a kontroll végig nálunk maradt. A Bank of America Ericája – amely mára 3 milliárdnál is több interakciót és nagyjából 50 millió felhasználót számlál, vagyis rég nem kísérleti kuriózum – nem a mi hibánk felé mutat, hanem kifelé: nem azt mondja, hogy túlköltekeztük magunkat, hanem hogy hol van valami, amin változtathatunk. A Monzo közlekedési lámpás jelzése tárgyilagos ütemtervet ad a hónapra, moralizálás nélkül – nem azt mondja, hogy sokat kültönk, hanem hogy hol tartunk a hónapban. A Revolut pedig az onboardingban adagolja a személyre szabást: nem az első percben zúdít ránk mindent, hanem fokozatosan, ahogy a bizalom épül.

Végül minden automatizált döntés mögött ott kell lennie egy emberi kijáratnak. Az AIR-ról írt cikkünkben „az automatizálás paradoxonának” neveztük ezt: minél simább a gép, annál kritikusabb a pillanat, amikor elakad, és magunkra maradunk. A GDPR 22. cikke rögzíti, hogy a pusztán automatizált, jogi hatású döntésnél jogunk van emberi beavatkozáshoz – és 2026 nyarától ezt egy újabb réteg is megerősíti: az EU 2023/2673 irányelve a távoli pénzügyi szolgáltatásoknál kimondja, hogy a chatbotokkal, automatizált eszközökkel folytatott interakció során jogunk van emberi ügyintézőhöz jutni. A jó dizájn ezt nem rejti el egy chatbot-labirintus mélyén, hanem elérhető helyen hagyja.

![]()

Az 5 C: architektúra előbb, szöveg utoljára

Ha egyetlen keretbe kell foglalni mindezt, az az öt C – de a sorrend a lényeg. Consent → Context → Confidence → Control → Calibration. Előbb a beleegyezés (kértük-e egyáltalán), aztán a kontextus (magyarázat, üvegdoboz), aztán a konfidencia (mennyire biztos a rendszer), aztán a kontroll (le tudjuk-e állítani), és csak legvégül a kalibráció: a hangnem, a szóhasználat, a szöveg.

A beleegyezésnek friss, kézzelfogható jogszabályi háttere is van. Az EU 2023/2673 irányelve nyomán 2026. június 19-től minden, EU-s fogyasztónak online értékesítő szolgáltatónak jól látható, könnyen elérhető elektronikus elállási funkciót – konkrétan egy visszavonó gombot – kell biztosítania. Az elve tökéletesen egybevág a beleegyezés elvével: az elállás nem lehet nehezebb, mint a szerződéskötés – ha egy kattintással megköthető, egy kattintással fel is bontható –, és az irányelv kifejezetten a dark patternek – azaz a megtévesztő, tisztességtelen UX-tervezés – ellen is irányul. Ez a beleegyezést a szép elképzelés szintjéről a felület kötelező elemévé teszi.

Ez a sorrend különbözteti meg a keretet egy szokványos „legyél kedves” tanácstól. A creepiness nem szövegezési hiba, amit a végén egy barátságosabb mondat elsimít. A megfogalmazás az utolsó lépés, nem az első – ha az architektúra rossz, a legkedvesebb mondat is csak jól hangzó megfigyelés marad egy olyan rendszertől, amely többet tud rólunk, mint amennyit szeretnénk.

A tét: amikor az AI már nem javasol, hanem cselekszik

Eddig javaslatokról és értesítésekről volt szó, 2026 májusában azonban a Robinhood megnyitotta a platformját a külső AI-ügynökök előtt: az Agentic Trading révén a Claude vagy a ChatGPT maga hajt végre műveleteket a számlánkon – persze egyelőre egy elkülönített, „homokozó” számlán, előre beállított költségkerettel, egyes utalásokat jóváhagyáshoz kötve és egy kattintással leválasztható hozzáféréssel. Amikor a rendszer már nem csak lát és javasol, hanem cselekszik is, a három szerkezeti kérdés – következtetés, beleegyezés, kontroll – élesben dől el. Egy téves meglátást még le lehet söpörni, egy téves cselekvést nem.

A tanulság mégis egyszerű, és a vasárnap esti telefonnál kezdődik. A dizájn választja el a pénzügyi partnert a megfigyelőrendszertől. Ugyanaz az adat, ugyanaz a modell, ugyanaz a pillanat – és mégis vagy segít, vagy kísért, aszerint, hogy a következtetés, a beleegyezés, a kontroll és a magyarázhatóság kérdéseit megválaszolta-e a tervező, mielőtt a szövegíró egyáltalán hozzáért volna. A bizalom ugyanis nem hangnem kérdése – a bizalom lesz maga a termék.

Szalai Balázs

Content Strategist

Balázs több mint 20 éve dolgozik a tartalom világában, az egyik első és legnagyobb híroldalnál szerkesztőként, majd több kiadónál és ügynökségnél a kontentmarketing-üzletág területén. Jelenleg az Ergomania content strategist-je.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed