Bankolás AI-on keresztül – mit jelent a Revolut AIR megjelenése?

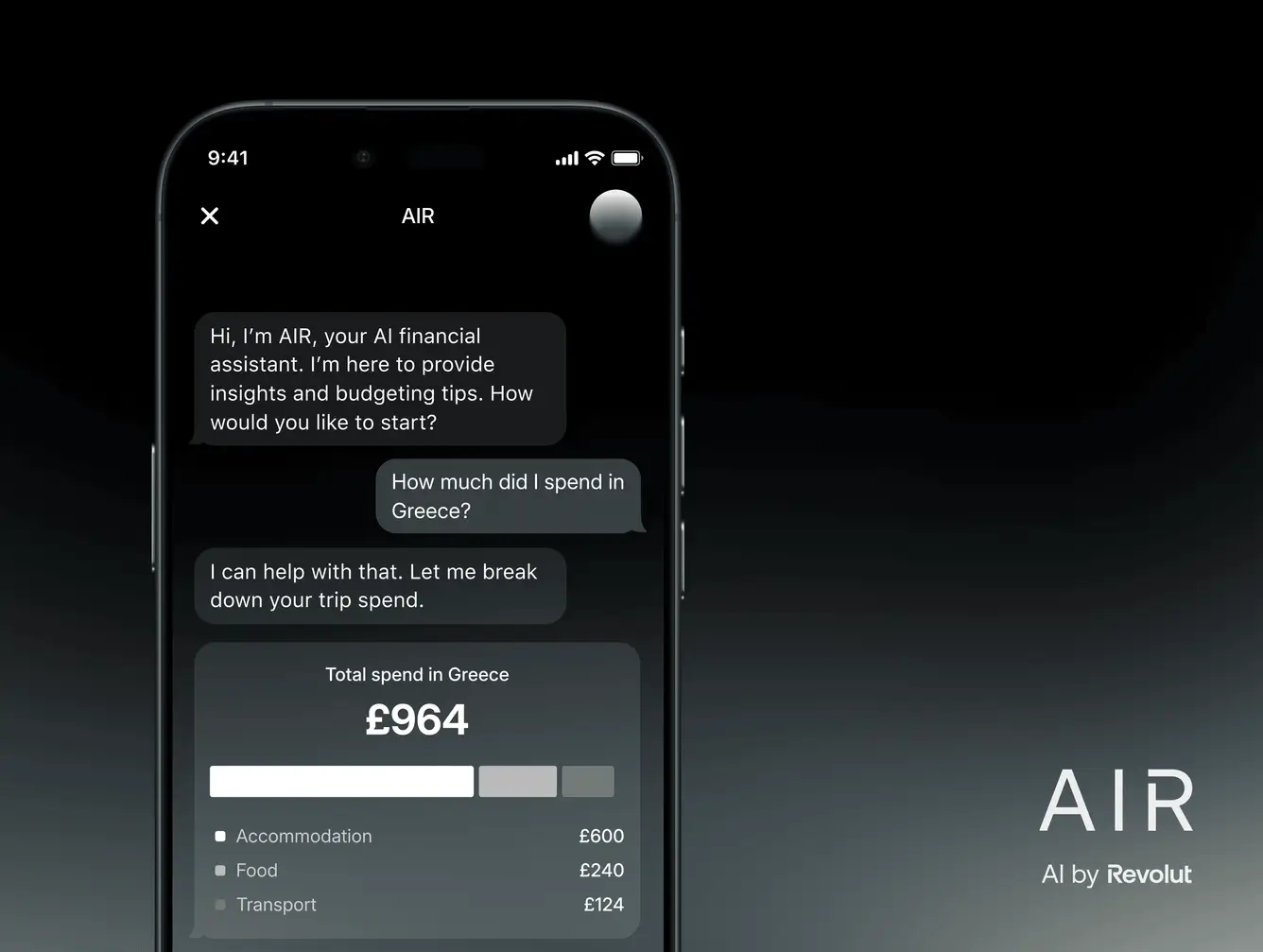

Április 9-én a Revolut elindította AIR nevű AI-asszisztensét az Egyesült Királyság 13 millió felhasználójának. A termék lényege egyszerű: a felhasználó természetes nyelven kérdez, az alkalmazás válaszol és cselekszik – menük, kategóriák vagy beállítási útvonalak nélkül. Egyetlen mondattal le lehet kérdezni a havi kiadásokat, lemondható egy előfizetés, ellenőrizhető egy részvényárfolyam, vagy akár vásárolható eSIM adatcsomag az utazáshoz.

Az AIR nem csupán egy chatbot a support fülön; a Revolut a teljes alkalmazás elsődleges interfészeként pozicionálja. Ha a termék beváltja az ígéreteit, a lakossági bankolás UX-logikája alapjaiban változik meg. A kulcskérdés az, hogy pontosan hol, kinek és milyen áron.

Mi az AIR, és hogyan működik?

Technikai szempontból az AIR egy RAG-architektúrán (Retrieval-Augmented Generation) alapuló rendszer. A nagy nyelvi modell csak a szemantikai értelmezésért felel, a tényleges adatlekérés a Revolut saját, zárt adatbázisaiból történik. A felhasználó pénzügyi adatai nem kerülnek a modell kontextusába – a „zero data retention” policy értelmében az AI-partnercégek kötelezettséget vállalnak arra, hogy sem nem tárolják az adatokat, sem nem használják fel azokat a modellek tréningezéséhez. GDPR-környezetben ez nem csupán etikai kérdés, hanem a termék piacra kerülésének alapvető feltétele.

A biztonsági architektúra szintén átgondolt. Az AIR bármilyen kérést képes értelmezni és előkészíteni, de minden pénzügyi tranzakciót biometrikus jóváhagyáshoz köt. A „Fagyaszd be a kártyámat” parancs nem hajtódik végre FaceID vagy ujjlenyomat nélkül. Ez egyszerre old meg egy UX-problémát – a felhasználó biztonságban érzi magát az autonóm AI-akcióktól – és egy jogi problémát, hiszen az európai banki szabályozás nem ismeri el az AI-alapú felhatalmazást biometria nélkül. A tervezői döntés és a megfelelőségi követelmény itt ugyanabba az irányba mutat.

Az infrastruktúra mögött a Revolut évek óta mélyülő Google Cloud partnersége áll, amelyet kifejezetten a Gemini modellek integrációjára is kiterjesztettek. Emellett a Nebius AI Cloud platformján futó, több mint 200 NVIDIA H100 GPU-ból álló klaszter kezeli a nagy volumenű, érzékeny feladatokat – például a pénzügyi bűncselekmények detektálását vagy a havi 1,2 millió support ticket feldolgozását.

A UX-kérdés: tényleg megöli a navigációt a chat?

Az AIR legmerészebb állítása az, hogy a konverzációs felület felváltja a hagyományos, menüalapú navigációt. UX-szempontból ez provokatív – és félig igaz. A hagyományos banki alkalmazások jellemzője az információs architektúra összetettsége. Gondoljuk végig: hány kattintás kell ahhoz, hogy egy átlagos felhasználó megtudja, mennyit költött kávézókra az elmúlt 30 napban? Az AIR-rel ez egyetlen mondat. A kutatások következetesen azt mutatják, hogy a felhasználók a kontextuális, összetett adatlekérési feladatokat jobban tolerálják konverzációs formában, mint egy menürendszerben. A természetes nyelv itt nem egyszerűsítés, hanem egy precízebb kifejezési forma.

Ugyanakkor a konverzációs UI nem csodaszer. Ahol a hagyományos navigáció erős – az ismerős, megjósolható és könnyen scannelhető tartalomnál –, ott a chat lassabb és kognitívan megterhelőbb. Senki sem akar egy chatbotot használni egy olyan beállítás megkereséséhez, amelyről pontosan tudja, hogy a profiljában hol található.

A Revolut valószínűleg nem teljes helyettesítést tervez, hanem egy második réteg kiépítését. Az AIR egy overlay, amely gyors hozzáférést biztosít a nehezen megtalálható vagy kontextuálisan összetett lekérdezést igénylő funkciókhoz. Azonban a marketingüzenet, miszerint „eltűnik a navigáció”, talán túlzó ígéret, és akár termékstratégiai kockázatot is jelenthet, ha a felhasználói elvárások nem teljesülnek.

Az előfizetéses modell és az AI mint upsell tényező

Az AIR bevezetésének üzleti logikájáról keveset írnak, de érdemes megjegyezni: a termék nemcsak a UX-et javítja, hanem a Revolut bevételi modelljét is erősíti.

A Revolut öt előfizetési szinten működik (Standard, Plus, Premium, Metal, Ultra), és az AIR az egész rendszert átszövi. Egy ingyenes Standard csomaggal rendelkező felhasználónak az AIR segít az eligazodásban – de folyamatosan olyan funkciók felé tereli, amelyek csak a prémium csomagokban érhetők el. Ha egy Standard felhasználó az AI segítségével jön rá, hogy az Ultra csomag havi 3 GB globális eSIM adatforgalmat tartalmaz éppen az utazása előtt, az egy rendkívül konkrét, kontextuális upsell pillanat.

Az Ultra csomag olyan életstílus-előfizetéseket is tartalmaz, mint a Financial Times, a WeWork, a ClassPass, a NordVPN és a Perplexity Pro – amelyek mindegyike kezelhető az AIR-en keresztül egyetlen felületről. Ez nem csupán kényelmi extra: minél több külső szolgáltatást kezel a felhasználó a Revolut ökoszisztémáján belül, annál magasabb a váltási költség (switching cost) és alacsonyabb a lemorzsolódás (churn). Az AIR az a kapocs, amely ezt az ökoszisztémát valóban egyetlen interfésszé gyúrja össze.

Az igazi innováció: az ökoszisztéma-logika

Ha az AIR csupán egy okosabb chatbot lenne, nem érdemelne mélyebb elemzést. A valódi tét az ökoszisztéma-integráció.

Vegyük az eSIM példáját. Amikor a Revolut 2024-ben bevezette eSIM termékét, az gyorsan a legnépszerűbb nem-banki funkciójává vált. Most az AIR-rel az eSIM vásárlása egyetlen mondatos interakcióvá egyszerűsödik a bankolás folyamatába ágyazva – így közvetlen kihívást jelent az olyan standalone szolgáltatóknak, mint az Airalo, a Holafly vagy a Saily.

Ugyanez a logika érvényes az utazási szektorra is. A Swifty nevű AI startup, amelyet a Revolut 2025 októberében vásárolt fel a Lufthansa Innovation Hub inkubátorából, a teljes utazási foglalást konverzációs felületen intézi. A Booking.com partnerség RevPoints pontokkal jutalmazza a foglalásokat, amelyek több mint 30 légitársaság mérföldjeire válthatók be. Az AIR az a kapocs, amely ezeket az elszigetelt vertikumokat egyetlen konverzációs interfészen köti össze. Ez a superapp logika, de európai, GDPR-kompatibilis és fintech-natív formában.

A telekommunikáció felé való terjeszkedés különösen figyelemre méltó. 2025 áprilisában a Revolut bejelentette saját mobilcsomagjainak elindítását az Egyesült Királyságban (a Vodafone hálózatán) és Németországban: korlátlan hívás, SMS és adatforgalom, valamint 20 GB EU+USA roaming, havi 12,50 fonttól, hűségidő nélkül. Egy AI banki asszisztens, amely autonóm módon képes monitorozni a felhasználó adatfelhasználását, és szükség esetén azonnal feltölti azt – olcsóbban, mint egy hagyományos szolgáltató –, egzisztenciális fenyegetést jelent a standalone telkószektorra nézve.

A versenytérkép: ki van még a pályán?

Az AIR nem vákuumban jelent meg. Európában éles AI-verseny zajlik. A Revolut nem az első a sorban. Néhány héttel korábban a Starling Bank indította el ágens alapú AI asszisztensét, szintén a Google Gemini alapjain. A holland Bunq Finn nevű asszisztense 2023–24-ben debütált, és mára a support interakciók 97%-át kezeli emberi beavatkozás nélkül, 84%-os autonóm megoldási rátával, 38 nyelven. Jelenleg ez a legjobban dokumentált eredmény az európai neobank-AI térben. Egy a Bunq által megrendelt független felmérés szerint az ír felhasználók közel kétszer annyira bíznak a bankok által fejlesztett AI-ban, mint a generikus chatbotokban, ami figyelemre méltó adat a termékbizalom szempontjából.

A hagyományos bankok sem tétlenkednek. A NatWest márciusban indított ágens asszisztenst (OpenAI alapokon); a Barclays a Microsofttal; az HSBC pedig a Mistrallal működik együtt.

A Revolut versenyelőnye elsősorban az adatvolumen: havi 1 milliárd tranzakció és 70 millió globális felhasználó. Ez olyan viselkedési adatbázis, amelyet egyetlen más európai neobank sem képes replikálni. Ha az AIR hosszú távon aggregált, anonimizált mintákból tanulhat, prediktív képességei érdemben meg fogják haladni a kisebb szereplőkét.

Az automatizáció paradoxona

A Revolut a Trustpiloton 4,7–4,9 csillagot kap, de a Reddit-fórumokon más narratíva rajzolódik ki. A power userek rendszeresen panaszkodnak arra, hogy lehetetlen kilépni az automatizált chatbot-hurkokból és elérni egy élő ügyintézőt. Dokumentált esetekben az AI-support hamis emberi identitást kommunikált, miközben képtelen volt megoldani az olyan komplex eseteket, mint a zárolt számlák, eltévedt utalások vagy AML-triggerek.

Ez strukturális probléma. Az AI kiválóan teljesít determinisztikus, ismétlődő feladatoknál, de rosszul vizsgázik, ha empátiát, rugalmasságot és kivételkezelést igénylő helyzetbe kerül.

Az AIR szempontjából ez alapvető tervezési kérdést vet fel: Hogyan ismeri fel a rendszer azt a pontot, amikor vissza kell lépnie, és át kell adnia a kontrollt egy embernek? Ez nem csupán UX-kérdés – az európai Digital Operational Resilience Act (DORA) kötelező tartalékmechanizmusokat és auditálható naplókat ír elő az automatizált pénzügyi folyamatokhoz. Ha az AIR nem biztosít egyértelmű és egyszerű kijáratot az emberi támogatás felé, akkor nem egy jobb élményt kapunk, hanem csak egy szebb falú zsákutcát.

Mit jelent mindez a fintech és UX szakma számára?

A Revolut AIR valami valósat jelez: a banki alkalmazásokon belüli konverzációs AI-réteg az elvárások alapvonalává válik. Azok a felhasználók, akik megszokják, hogy egyetlen mondattal lekérdezhetik a kiadásaikat vagy vásárolhatnak eSIM-et, nem fognak visszatérni a 6 kattintásos folyamatokhoz.

A kérdés tehát nem a „chat vs. navigáció”, hanem az, hogy melyik feladathoz melyik modalitás az adekvát. Az AI overlay bizonyos feladatokat kivesz a klasszikus információs architektúrából – de a maradékot újra kell gondolni, egyszerűsíteni és a kontextushoz kell igazítani.

A termékcsapatok számára a kérdés még élesebb: az ökoszisztéma-integráció egyetlen konverzációs interfészen nem csupán UX-fejlesztés, hanem üzleti modell. A Revolut minden bizonnyal azért fejleszti az AIR-t, mert közelebb hozza az ügyfeleket a prémium csomagok upsell pontjaihoz, és nehezebbé teszi az elvesztésüket. A váltás tehát nem a chatbot-technológiáról szól, hanem arról, hogy ki tartja a kezében a felhasználó pénzügyi viselkedésének teljességét.

A Revolut AIR jelenleg 13 millió felhasználó számára érhető el az Egyesült Királyságban. Az európai bevezetés pontos menetrendje még nem ismert; a folyamatos terjeszkedés a párizsi nyugat-európai központ felállításával párhuzamosan várható.

Szalai Balázs

Content Strategist

Balázs több mint 20 éve dolgozik a tartalom világában, az egyik első és legnagyobb híroldalnál szerkesztőként, majd több kiadónál és ügynökségnél a kontentmarketing-üzletág területén. Jelenleg az Ergomania content strategist-je.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed