ChatGPT Personal Finance: amikor az AI átveszi a kasszát

Az OpenAI a napokban bemutatta a ChatGPT Personal Finance funkciót, amellyel a felhasználók közvetlenül a chatbe köthetik be bankszámláikat, kártyáikat és portfólióikat. A lépés komoly kihívás elé állíthatja nemcsak a hagyományos pénzintézeteket, de a neobankokat is: ha az ügyfelek rászoknak arra, hogy egy AI-asszisztenst használjanak a mindennapi pénzügyeikhez, a bankok hosszú távon elveszíthetik legértékesebb eszközüket: a közvetlen ügyfélkapcsolatot.

Május 15-én az OpenAI egy olyan területre lépett be, amelyet a tradicionális bankok és a neobankok az elmúlt évtizedben saját vadászterületüknek tekintettek: a személyes pénzügyekbe. A ChatGPT Pro felhasználói számára, egyelőre csak az USA-ban elérhetővé tett új funkció – a ChatGPT Personal Finance – lehetővé teszi, hogy bankszámláinkat, hitelkártyáinkat és befektetési portfólióinkat közvetlenül a chatbothoz kapcsoljuk. Ami első pillantásra csupán egy kényelmi frissítésnek tűnik, valójában teljesen új alapokra helyezheti a mindennapi bankolást.

A dashboard, amely előbb gondolkodik, mint mi

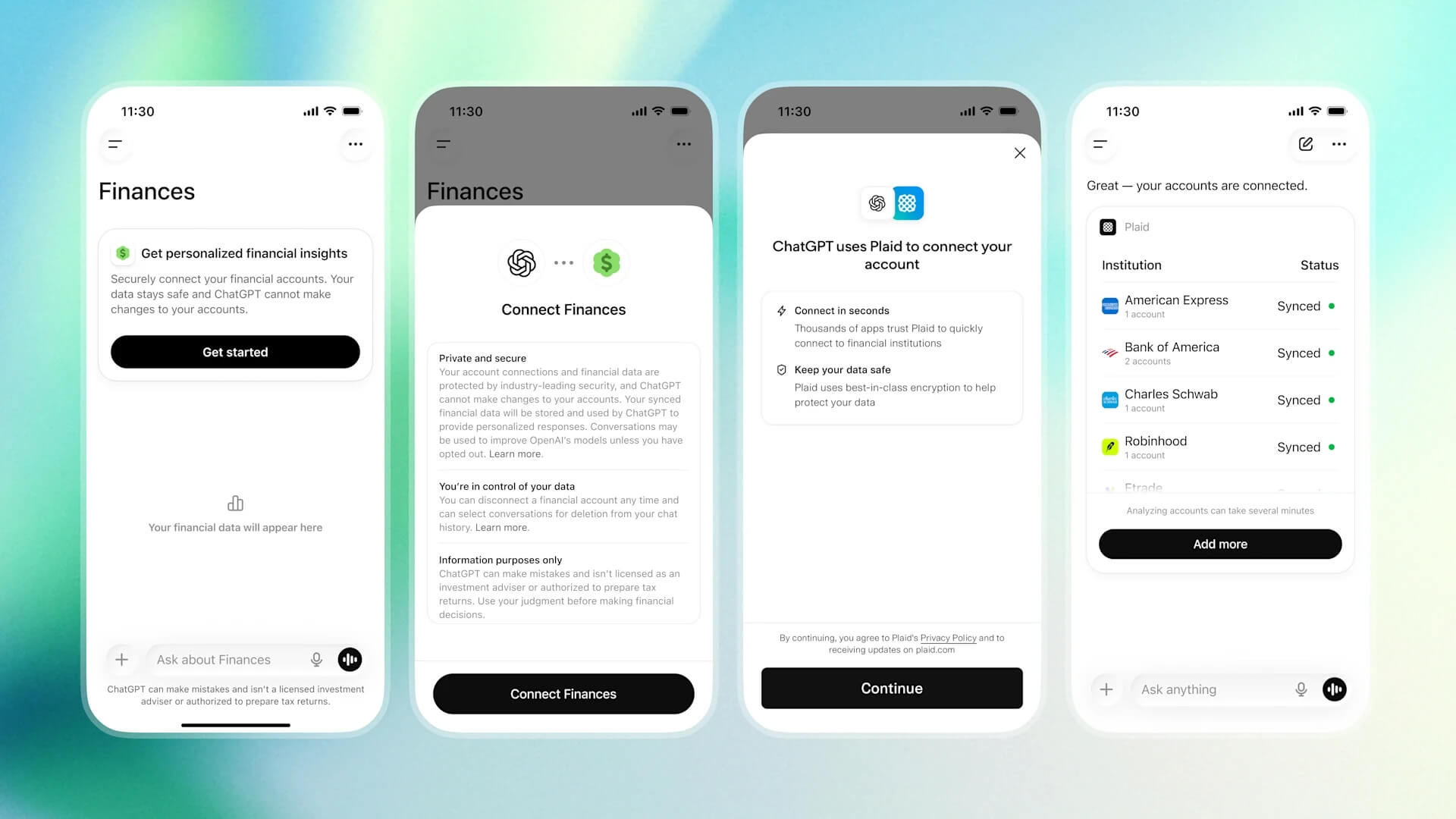

A belépési élmény szándékosan gördülékeny. Rákattintunk a ChatGPT oldalsávjában megjelenő „Finances” fülre, vagy egyszerűen begépeljük: @Finances, connect my accounts. Ez az apró részlet sokat elárul az OpenAI tervezési filozófiájáról: A funkciót nem egy külön appba száműzték, hanem a megszokott csevegés szerves részévé tették. Nincs külön letöltés, nincs új fiók, nincs hosszú onboarding.

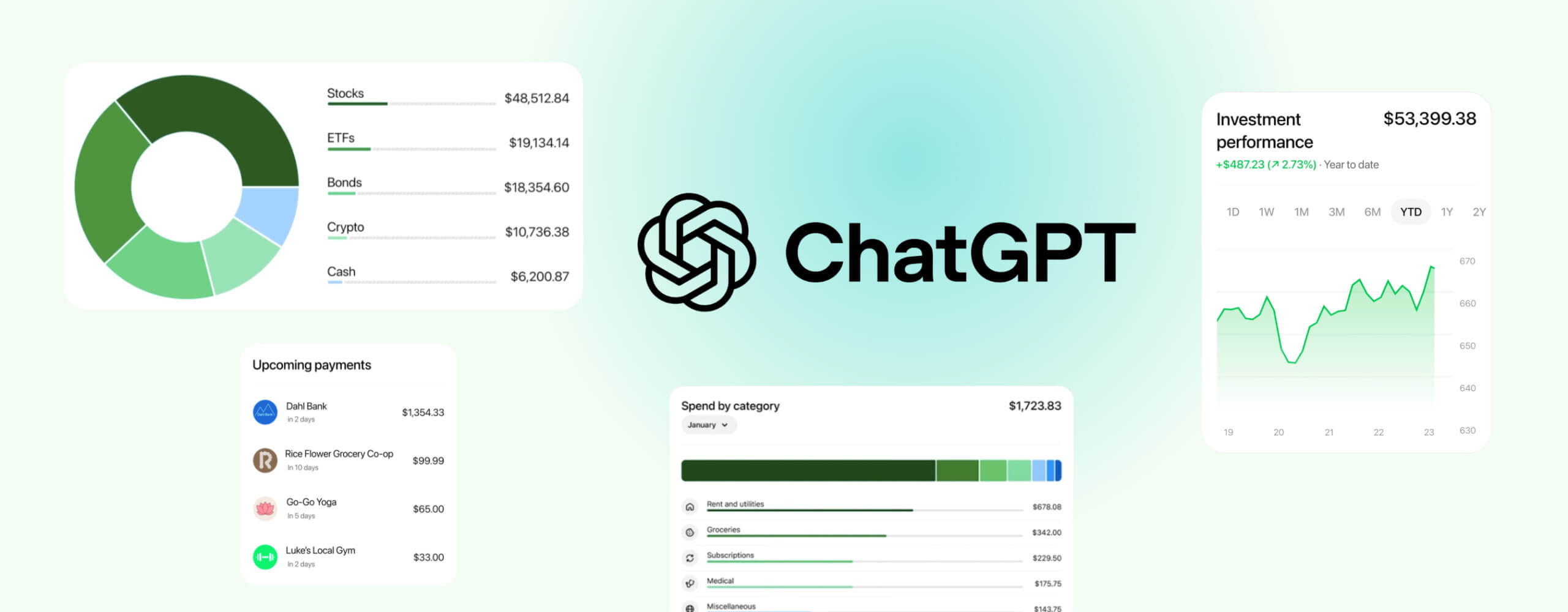

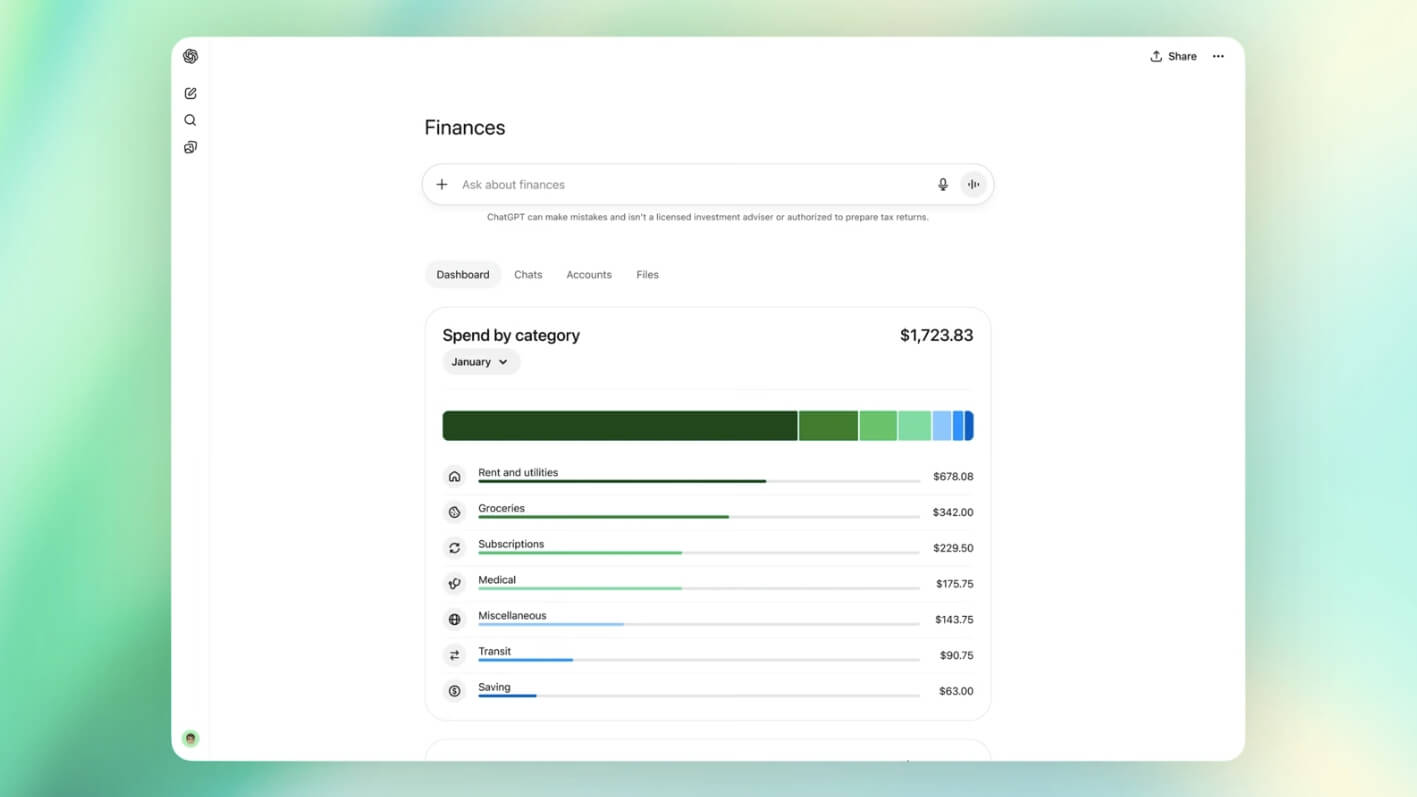

A kapcsolódás a Plaid nevű pénzügyi infrastruktúra-rétegen keresztül zajlik, amely több mint 12 000 bankhoz és brókercéghez biztosít hozzáférést – köztük a Chase-hez, a Fidelityhez, a Schwabhoz, a Robinhoodhoz és a Capital One-hoz. Néhány perces szinkronizációt követően egy áttekinthető vizuális dashboardot látunk: kiadási kategóriák, aktív előfizetések, portfólióteljesítmény, közelgő fizetések – mindez egyetlen képernyőn.

De a valódi innováció nem a vizualizációban van, hiszen ilyen dashboardokat a Mint, a YNAB vagy a Monarch Money már évek óta kínál. A nagy újítás nem itt, hanem a következő lépésben rejlik.

A statikus diagramtól a pénzügyi tanácsadóig

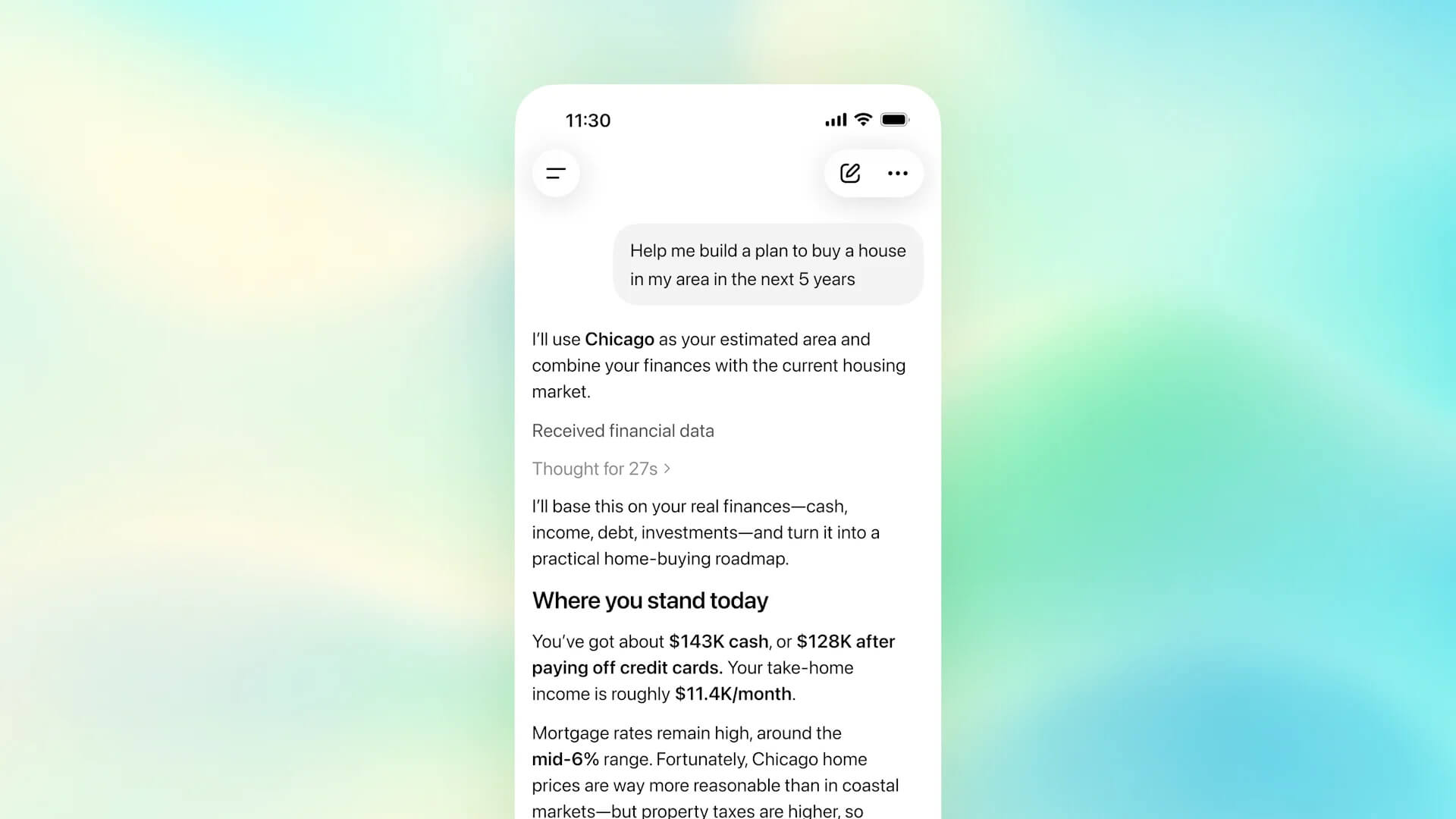

A hagyományos személyipénzügy-alkalmazások statikusak: megmutatják, mennyi ment el például kávéra, és ezt megjelenítik egy diagramon. Ezzel szemben a ChatGPT már a komplex, a jövőt firtató kérdésekkel is megbirkózik.

„Többet költök mostanában, mint szoktam?” „Ha lemondjuk a nem használt előfizetéseket és kevesebbet rendelünk ételt, mikorra jön össze a pénz egy új MacBookra?” Ezek olyan kérdések, amelyekre egyelőre sem a fenti alkalmazások, sem a bankunk mobilappja nem tud releváns választ adni. A ChatGPT – a GPT-5.5 Thinking modellre alapozva – képes rá, mert nemcsak látja az adatokat, hanem összefüggéseiben is modellezi őket.

A funkcióhoz bevezetett „Financial memories” tovább mélyíti ezt a képességet. Olyan kontextuális információkat is eltárolhatunk a rendszerben, amelyek nem szerepelnek a bankszámlakivonaton: egy informális családi kölcsönt, egy konkrét megtakarítási célt, vagy a jelzáloghitelünk egyedi feltételeit. A modell ezeket a memóriákat a Plaid által szolgáltatott valós adatokkal ötvözi, és minden egyes párbeszédben figyelembe veszi őket.

A technológia persze korántsem tévedhetetlen – ami a pénzügyekben elég kritikus probléma. Az OpenAI saját, szakértőkkel futtatott tesztjein a legfejlettebb GPT-5.5 Pro modell 82,5, míg az alapértelmezett „Thinking” modell 79 százalékos pontosságot ért el. Ez a gyakorlatban azt jelenti, hogy az AI nagyjából minden ötödik esetben téveszt. A hallucinációk miatt egyelőre óriási kockázatot jelentene rábízni egy hitelbírálatot vagy az adóoptimalizálást, így a hitelesített szakemberek leváltásáról még korai lenne beszélni.

Káoszból tiszta adat: így működik a Plaid háttérrendszere

A termék technológiai gerince kevésbé látványos, de annál fontosabb. A nyers banki tranzakciós adatok hírhedten kaotikusak: egy kávézói vásárlás a bankszámlakivonaton gyakran betűk és számok zagyva soraként jelenik meg. Ha az OpenAI ezt a nyers adatot közvetlenül egy nagy nyelvi modellbe töltené, az AI könnyen félrekategorizálná a kiadásokat, vagy tévesen következtetne a pénzügyi mintákra.

A Plaid saját Transaction Foundation Modellje feloldja ezt a problémát. Ez egy specializált előfeldolgozó réteg, amelyet a Plaid hálózatán átfolyó anonim tranzakcióadatok hatalmas tömegén tanítottak. A modell azonosítja a kereskedő személyét és a fizetési kontextust. A cég mérései alapján ez a háttérrendszer a korábbi megoldásokhoz képest 48 százalékkal pontosabban sorolja be a beérkező tételeket. A GPT-5.5 tehát már megtisztított, gazdagított pénzügyi képet kap, ami drasztikusan csökkenti az AI-hallucinációk valószínűségét.

A Hiro felvásárlása – tehetségvadászat vagy a konkurencia elnémítása?

Az OpenAI nem pusztán infrastruktúrát bérelt, hanem specialistákat is igazolt. Április 14-én felvásárolták a Hiro Finance nevű, AI-alapú személyipénzügy-startupot, amely indulása óta több mint egymilliárd dollárnyi ügyfélvagyon kezelésében segített. Hat nappal később az OpenAI leállította a Hiro fogyasztói alkalmazását, és közölte a felhasználókkal, hogy mentsék le az adataikat.

A RIABiz iparági elemzői „catch-and-kill” stratégiaként írták le a lépést: az OpenAI a csapatot akarta, a felvásárolt versenytársat pedig egyúttal eltüntette a piacról. A Hiro mérnökei a számlák egyeztetésében, a kiadáskategorizálásban, a cash-flow-előrejelzésben és az anomáliadetektálásban alkottak kiemelkedőt – pontosan azokban a háttérfolyamatokban, amelyek a ChatGPT pénzügyi dashboardját igazán megbízhatóvá teszik.

Kik félhetnek tőle – és vajon jogosan?

A piaci reakciók három jól elkülöníthető csoportból érkeztek.

A hagyományos bankok és neobankok számára a legfőbb fenyegetés nem az, hogy az OpenAI egyik napról a másikra elveszi az ügyfeleiket. A valódi veszély a közvetítői szerep elvesztése: ha a felhasználók a ChatGPT-n keresztül kezelik a pénzügyeiket, a bankok funkciója puszta technikai csatornává szűkülhet. Elveszítik azt a közvetlen felületet, ahol eddig jelzálogot, személyi kölcsönt és prémium kártyákat értékesítettek. A Revolut, a Monzo és a Chime különösen nehéz helyzetbe kerülhet, hiszen a piaci értéküket nagymértékben az alkalmazáson belüli napi aktivitás határozza meg.

A fenyegetést fokozza az a „Super App” irány, amely felé a ChatGPT tart. A tervek szerint érkező Intuit (TurboTax, Credit Karma) és PayPal integrációkkal az AI már nemcsak elemzi a pénzügyeket, hanem aktív tranzakciós csatornává is válhat. A felhasználók hamarosan hitelkártyát igényelhetnek vagy adóügyeket intézhetnek közvetlenül a chatablakból, így végképp okafogyottá válik a banki applikációk megnyitása.

A nagy digitális szereplők azonban nem tétlenkednek. A neobankok gőzerővel fejlesztik saját megoldásaikat, hogy megőrizzék az aktivitást. Kiváló példa erre a Revolut nemrég bemutatott AI-asszisztense, az AIR, amely az alkalmazás elsődleges felületévé lép elő, felváltva a hagyományos menürendszereket a természetes nyelvi vezérléssel. Az Agentic AI – vagyis a „Self-Driving Money” – irányába történő elmozdulással a pénzintézetek abban bíznak, hogy a mindennapi pénzügyi interakciókat a saját ökoszisztémájukon belül tudják tartani, ahelyett, hogy átengednék azokat egy külső csevegőfelületnek.

A dedikált személyipénzügy-alkalmazások – mint a YNAB vagy a Monarch Money – egyelőre mélyebb védelmi sánccal bírnak. A YNAB esetében ezt az ún. nullaalapú költségvetés (zero-based budgeting) adja: itt minden bevételnek előre meg kell találnunk a helyét. Ez a fajta tudatos, a felhasználótól komoly erőfeszítést igénylő tervezés olyan viselkedésváltozást hoz, amit egy passzív, csupán a kérdéseinkre válaszoló AI-asszisztens nem képes pótolni.

A vagyonkezelők és a pénzügyi tanácsadók számára a jogi és anyagi felelősség jelenti a vízválasztót. A szakértők egyetértenek abban, hogy az alapvető havi kiadások rendbetételére a ChatGPT kiváló eszköz, de komolyabb vagyontervezésre vagy összetett befektetési döntésekre egyszerűen alkalmatlan. A legkritikusabb pont a számonkérhetőség hiánya: ha az AI téveszt, és emiatt pénzt veszítünk, jelenleg nincs kire hárítani a kárt – ellentétben egy emberi tanácsadóval, akinek a szakmai hibái komoly jogi következményekkel járnak.

Adatvédelem és célzott hirdetések: az etikai aknamező

Az OpenAI látszólag szigorú technikai garanciákat ad: a rendszer csak olvasni tudja az adatokat, a kapcsolat bontása után 30 nappal mindent töröl, a memóriát pedig mi magunk is bármikor kiüríthetjük. A valódi probléma azonban mélyebben gyökerezik. Mivel az OpenAI bevezette a beszélgetések tartalmára épülő hirdetéseket, komoly kockázatot jelent a teljes pénzügyi életünket bekötni a platformra. Ha egy AI-modell a chatek alapján jelenít meg reklámokat, akkor egy hirtelen pénzügyi hullámvölgy vagy egy fenyegető adósságspirál az algoritmus számára azonnal értékes hirdetési célponttá válik.

Zoe Hitzig, az OpenAI egykori kutatója már a korábbi távozásakor figyelmeztetett az ilyen jellegű etikai kockázatokra. A chatbotok naplóit „az emberi őszinteség példátlan archívumaként” jellemezte, és arra intett: óriási veszélyt hordoz magában, ha a felhasználók legmélyebb sebezhetőségét a technológiai cégek puszta kereskedelmi árucikké alakítják. A ChatGPT pénzügyi térnyerésével és a kontextuális hirdetések megjelenésével ez a figyelmeztetés most közelebb áll a valósághoz, mint valaha.

Európai piacra lépés: az igazi akadály a szabályozás

Az új funkció egyelőre csak az Egyesült Államokban elérhető. Az, hogy mikor érkezik meg Európába, sokkal inkább múlik a jogászokon, mint a fejlesztőkön.

Az uniós szabályozás – a DORA, a PSD3 és az AI Act együttes erejével – elképesztő adminisztrációs és jogi kihívást jelent. Ezt tetézi a GDPR 22. cikke, amely kerek perec megtiltja a tisztán automatizált döntéshozatalt az olyan esetekben, amelyek komoly kihatással vannak a felhasználókra. Ha a ChatGPT hitelt kezdene el ajánlani, azzal azonnal átlépné ezt a határt.

Így várhatóan az Egyesült Királyság lesz a tesztpálya a kontinens felé. Az OpenAI hirdetési pilotja már el is indult a briteknél, ahol a fejlett pénzügyi háttér mellett a jogi környezet is hasonlít az uniós modellhez. Az itteni tapasztalatok lesznek a mérvadóak abban, hogy a funkció mikor és hogyan hódíthatja meg az európai piacot.

Az IPO-narratíva és az ezermilliárdos cégérték

A funkció bevezetése szorosan összefügg a vállalat hosszú távú stratégiai céljaival. A vállalat egy történelmi léptékű, nagyjából 1 billió dolláros értékelésű tőzsdei bevezetésre (IPO) készül. Ez a csillagászati összeg nem öncélú: erre a tőkére azért van szükségük, hogy finanszírozni tudják a Project Stargate nevű, összesen, az évek során 500 milliárd dollárra becsült szuperszámítógép-programot. Ez adná ugyanis azt a brutális fizikai és hardveres infrastruktúrát, amely a jövőbeli, még intelligensebb modelljeik működtetéséhez elengedhetetlen.

Ahhoz viszont, hogy a tőkepiacok és a nagybefektetők el is higgyék, hogy a cég valóban ér ennyit, az OpenAI-nak szintet kell lépnie. Azt kell bizonyítaniuk, hogy a ChatGPT már régen nem csupán egy szöveggeneráló, hasznos csevegőfelület, hanem a globális pénzügyi és fogyasztói tranzakciók új operációs rendszere. Be kell mutatniuk, hogy képesek egy olyan alapvető platformmá válni, amelyen keresztül a jövőben a mindennapi ügyeinket és a pénzmozgásainkat intézzük.

A személyes pénzügyek beemelése tökéletesen illeszkedik ebbe a stratégiába, hiszen a pénzügyi szektor a techvilág egyik legértékesebb piaca. Ez az a terület, ahol a felhasználók üzleti értéke hosszú távon a legmagasabb (ezt nevezi a szakma felhasználói élettartam-értéknek). Ha a felhasználók rászoknak arra, hogy egyetlen felületen kezeljék a vagyonukat, a hitelkártyáikat és a kiadásaikat, utána rendkívül nehezen váltanak, és évekig a rendszerhez lesznek láncolva. Emellett a bevételszerzési, azaz monetizációs lehetőségek is itt a legkomolyabbak. Sokkal jelentősebb profitot lehet termelni a prémium csomagokból, a kontextuális hirdetésekből és a közvetett pénzügyi szolgáltatásokból, mint például egy hagyományos szoftver-előfizetésből.

Paradigmaváltás vagy csupán okos pozicionálás?

Rövid távon ez a lépés kétségtelenül a pozicionálásról szól: célja, hogy meggyőzze a befektetőket a tőzsdei bevezetés előtt, indokolttá tegye a havi 200 dolláros Pro előfizetést, és azonnal erőt mutasson a legértékesebb fogyasztói piacon. A Plaid beépítése és a Hiro villámgyors felvásárlása is azt jelzi, hogy az OpenAI nem akart éveket várni a saját fejlesztéssel, hanem az azonnali, agresszív piacra lépést választotta.

Hosszú távon viszont az új modell valóban paradigmaváltást hozhat. A személyes pénzügyek követését sokáig a statikus, visszatekintő diagramok uralták. A generatív mesterséges intelligencia azonban megfordítja ezt a logikát: a következtetéseket immár a gép vonja le, nekünk csak kérdeznünk kell. Ez az átmenet a passzív adatelemzéstől az aktív párbeszédig egyelőre visszafordíthatatlannak tűnik. Bár a kimenetel még nyitott, a hagyományos és a digitális bankok könnyen szembesülhetnek azzal a helyzettel, hogy az AI elszívja előlük a napi interakciókat – ők pedig lépésről lépésre a háttérbe szorulhatnak.

Szalai Balázs

Content Strategist

Balázs több mint 20 éve dolgozik a tartalom világában, az egyik első és legnagyobb híroldalnál szerkesztőként, majd több kiadónál és ügynökségnél a kontentmarketing-üzletág területén. Jelenleg az Ergomania content strategist-je.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed