A bizalom infrastruktúrája – miért szervezeti kérdés is a Sentient Banking bevezetése?

A bankszektori AI-fejlesztések háromnegyede ma még elszigetelt kísérleti projektekben reked meg. A Sentient Banking mint új működési modell megvalósítása ugyanis nem pusztán szoftveres kihívás: az algoritmikus megoldások integrálása mellett a részlegek közötti adatsilók lebontását és a szervezeti UX-érettség szintlépését is megköveteli. Sorozatunk befejező részéből kiderül, miért a bizalom infrastruktúrája és az autonóm ügynökök felelős irányítása a valódi intelligens bankolás alapfeltétele.

A Boston Consulting Group 2025-ös felmérése egyetlen számban foglalja össze a bankszektori AI-fejlesztések valódi állapotát: a pénzintézetek 75 százaléka ma is elszigetelt pilotprojektekben és zárt proof-of-concept programokban ragadt. Nem azért, mert a technológiai irány bizonytalan – a szemantikus tervezési rendszerek, az adaptív felületi architektúrák és a szándékalapú interakció elvei ma már jól dokumentáltak –, hanem mert a szervezeti tehetetlenség gátolja az érdemi átalakulást.

E sorozat korábbi részeiben az önkiszolgáló modell határait, az intent-alapú interakció filozófiáját, a hallucinációmentes AI-integráció módszertanát és a Sentient UX konkrét mintázatait tárgyaltuk. Most a képlet hiányzó tagjára fókuszálunk: arra az infrastruktúrára, amely nem a kódban, hanem a szervezetben épül fel.

A Josh Clarke-féle Sentient Design keretrendszeréből ismert Sentient Triangle – a megalapozott (Grounded), együttműködő (Interoperable) és adaptív (Adaptive) elvek hármasa – eredetileg szoftveres követelményrendszerként jelent meg. Szervezeti olvasatban azonban mindhárom dimenzió egyszerre technológiai és menedzsmentfeladat. A „megalapozott” rendszer azt követeli meg, hogy az AI kizárólag ellenőrzött, auditálható forrásokból merítsen – ez tiszta adatarchitektúrát és döntési fegyelmet kíván a szervezettől. Az „együttműködő” pillér pedig az adatsilók lebontását sürgeti a kockázatkezelés, a lakossági üzletág és a jogi osztály között: a gép nem tud kontextust építeni, ha maga a szervezet is fragmentált. Az „adaptív” dimenzió nem csupán azt jelenti, hogy a felület alkalmazkodik a felhasználóhoz, hanem azt is, hogy a mögöttes szervezet elég rugalmas ahhoz, hogy az ügyféligényeket ne a meglévő folyamatok korlátain szűrje át.

A Sentient Banking megvalósítása ennek megfelelően három területen igényel strukturális döntéseket: az AI-döntések átláthatóságában, az autonóm ügynökök irányításában és a kétféle üzemmódot egyidejűleg kezelni képes compliance-keretrendszerben.

Az átállás megtérülése: mit mutatnak a számok?

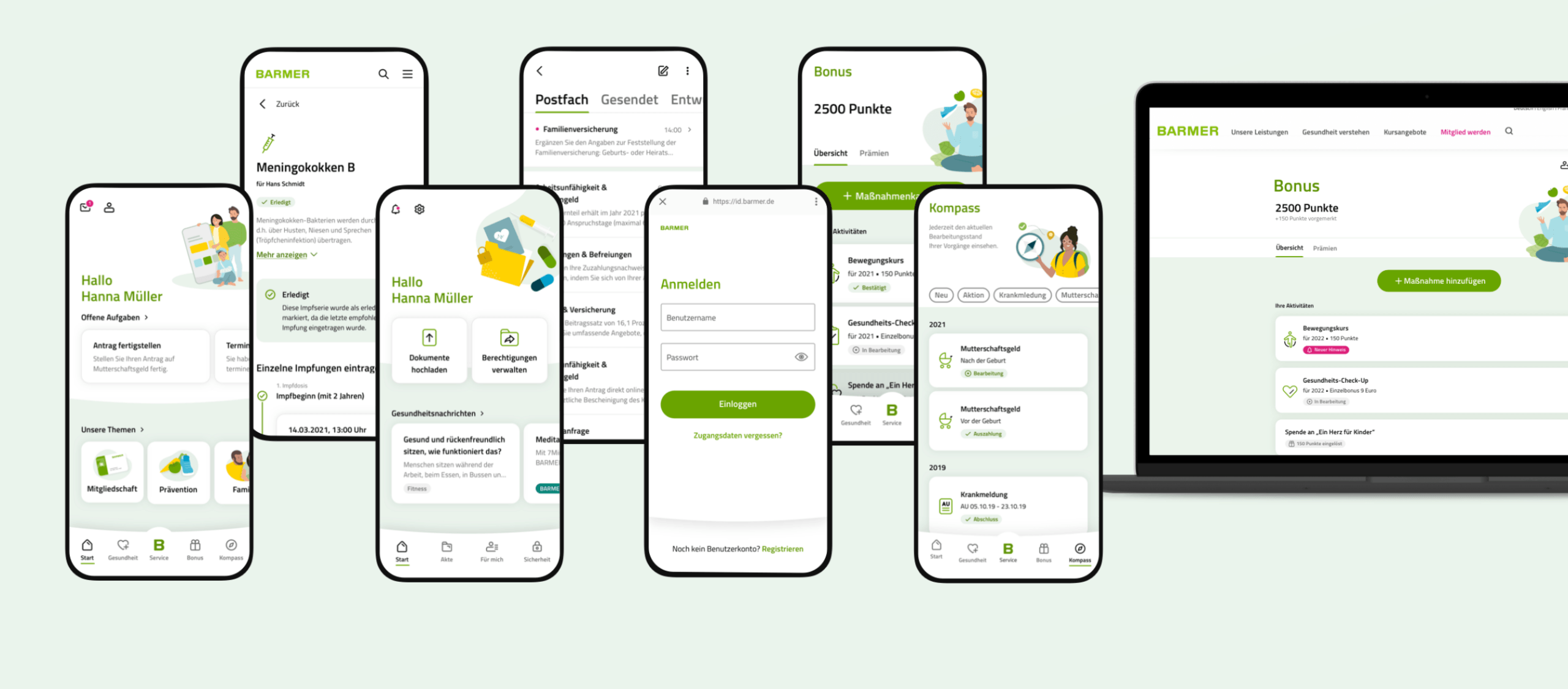

A szemantikus tervezési rendszerre való átállás komoly szervezeti döntés, de nem ugrás a sötétbe. Az IBM iX és a német BARMER egészségbiztosító közös projektje az egyik legjobban dokumentált példa arra, hogy egy AI-ra optimalizált komponenskönyvtár kézzelfogható megtérüléssel jár. A projekt során egy olyan egységes, digitális építőkockákból álló rendszert – lényegében egy AI-kompatibilis komponenskönyvtárat – hoztak létre, amelyet már a mesterséges intelligencia is képes önállóan értelmezni és használni. Az átállás eredménye beszédes: a tervezési munka 60 százalékkal, a frontendfejlesztési ráfordítás pedig 43 százalékkal csökkent. A rendszer két kulcsalkalmazása ma több mint kétmillió ügyfelet szolgál ki felgyorsult fejlesztési ciklusokkal – a projekt ráadásul a German Digital Award és a Red Dot Design Award elismeréseket is elnyerte.

Ami a számokkal nehezebben mérhető, de szervezetileg legalább ilyen fontos: egy ilyen komponenskönyvtár rákényszeríti a bankot a részlegek közötti falak lebontására, amelyek eddig elzárták egymástól az IT, a compliance és a designcsapat munkáját. Ha egy felületi elemet az algoritmus is képes összeállítani, az előzetes validálás kényszere közösen elvárt sztenderdet teremt – nemcsak technológiai, hanem szervezeti értelemben is. A silók lebontása ebben a kontextusban nem egy jól hangzó szlogen, hanem architekturális kényszer.

A Glass Cockpit: az AI-döntések átláthatósága mint belépési feltétel

Ha valami szisztematikusan hiányzott a bankszektori AI-projektek eddigi diskurzusából, az a kérdés, hogyan ellenőrizhető mindaz, amit a gép csinál. Egy tartalomajánló algoritmus átláthatatlansága legfeljebb bosszantó. Egy hitelkérelmet elutasító, befektetési döntést módosító vagy tranzakciót zároló rendszer esetében azonban a feketedoboz-szerű működés egyszerre jelent jogi, etikai és üzleti kockázatot.

Az értelmezhető mesterséges intelligencia – angolul explainable AI, röviden XAI – ma már konkrét módszertani eszköztárral rendelkezik. A három leggyakrabban alkalmazott megközelítés különböző kérdésekre ad választ, és más-más szervezeti szereplőknek szól.

A LIME (Local Interpretable Model-agnostic Explanations) módszer lényege, hogy a modell egészének megértése helyett egyetlen, egyedi esetre fókuszál. Azt vizsgálja, hogy abban a specifikus helyzetben mely változók billentették át a mérleget, így a „miért született ez a konkrét döntés?” kérdésre ad gyors, intuitív választ valós időben – egy tranzakciókat figyelő biztonsági elemzőnek például elég annyit tudnia, hogy a rendszer „az eltérő helyszín és a szokatlan összeg kombinációja alapján jelzett”.

A játékelméleti alapokon nyugvó SHAP (SHapley Additive exPlanations) elemzés ennél mélyebb réteget tár fel. Nemcsak elszigetelt eseteket vizsgál, hanem képes megmutatni az összes meghatározó tényező globális súlyát, vagyis azt, hogy az egyes paraméterek összességében milyen mértékben járulnak hozzá a gép döntéseihez. Ez a módszer biztosítja a compliance-auditokhoz és a szabályozói riportokhoz szükséges rendszerszintű, átfogó részletességet.

A kontrafaktuális modell pedig a leginkább ügyfélorientált eszköz: nem pusztán azt közli, miért utasított el a rendszer egy kérelmet, hanem megmutatja, milyen feltételek (például magasabb jövedelem vagy alacsonyabb hitelkeret) teljesülése esetén fogadta volna be.

Algoritmikus elutasítás helyett interaktív párbeszéd

Ez utóbbi elv alapjaiban írja át az ügyfélkapcsolatot. Ahelyett, hogy a hitelvisszautasítás egy kapcsolatot lezáró, anonim üzenet maradna, a rendszer személyre szóló visszajelzést ad: „Ha a hitelkártya egyenlege 450 ezer forinttal csökken, a következő 30 napban 94 százalékos valószínűséggel várható a jóváhagyás.” A visszautasítás ténye ezzel nem tűnik el – de ügyfélmegtartó eszközzé válik, amelynek az ügyfél élettartam-értékére is mérhető hatása van. A Capital One ezt a megközelítést „UX accountability”-nek nevezi: az AI-döntés nem zárul le a gépi outputnál, hanem egy párbeszéd kezdete.

A JPMorgan COIN-rendszere – amely 12 000 hitelmegállapodást elemez másodpercek alatt, évente mintegy 360 000 munkaórányi manuális adminisztrációt kiváltva – éppen azért működik hitelesen, mert nem csupán automatizál, hanem mindezt szigorúan dokumentált, auditálható logika mentén teszi. A FICO felelős AI-implementációja blokkláncalapú modellirányítással egészíti ezt ki: minden prediktív döntéshez visszakövethető, megváltoztathatatlan lenyomat tartozik.

Csakhogy mindez csak akkor válik valóban használhatóvá, ha a magyarázat nem marad rejtve a háttérrendszerekben, hanem a felületen is megjelenik – mind az ügyintéző, mind a lakossági ügyfél számára könnyen érthető formában. Nem elég, ha a backend ismeri az indokokat: azokat emberi léptékű narratívává kell formálni. A korábban tárgyalt Sculptor-mintázat logikája itt is érvényes: a bonyolult algoritmikus döntéseket interaktív csúszkák, dinamikus „mi lenne, ha” szimulációk és vizuális forgatókönyvek segítségével kell megfoghatóvá tenni. Ha egy ügyintéző valós időben látja, melyik paraméter változása billentené át a gép döntését, nem csupán jobban fogja érteni a rendszert – hanem nagyobb eséllyel bízik is benne. A Glass Cockpit koncepció tehát nem pusztán backend-architektúra, hanem tervezési feladat is.

Az autonóm ügynök mint szintetikus alkalmazott

Amint a bankok a chatbot-logikát maguk mögött hagyva valóban autonóm – adatbázisokhoz nyúló, folyamatokat indító és döntéseket hozó – digitális ügynököket telepítenek, az irányítási modellnek is meg kell változnia. A McKinsey elemzése szerint ezek a rendszerek gyakran ugyanazokat a hozzáféréseket és rendszerjogokat öröklik, amelyekkel az emberi munkatársak dolgoznak, ami egészen új típusú biztonsági kockázatokat nyit meg.

A legpragmatikusabb védekezés, ha az intézmények úgy kezelik ezeket a rendszereket, mint a szintetikus alkalmazottakat. A HSBC például minden telepített ügynökhöz dedikált üzleti felelőst rendel, és pontosan úgy határozza meg a hozzáférési jogosultságokat, mint egy új kolléga beléptetésekor. Az ügynök nem kap korlátlan rendszerjogot, és nem marad felügyelet nélkül. A Citigroup belső Stylus Workspaces kezdeményezése hasonló logikán alapul: az alkalmazottak ügynökökkel közösen dolgoznak nagy adathalmazokon és pénzügyi folyamatokon, de a keretrendszer pontosan rögzíti, mi az, amit az ügynök önállóan elvégezhet, és mi igényel emberi jóváhagyást.

Ezt az új típusú munkaerőt nem lehet elszigetelt kísérleti projektekben menedzselni: a rendszerszintű felügyelethez elengedhetetlen egy központosított AI-kiválósági központ, amely egységes sztenderdeket és szükség esetén azonnali leállítási képességet biztosít. Egy ilyen hibrid csapat vezetője többé nem hagyományos menedzser, hanem az együttműködő intelligencia kurátora, akinek folyamatosan újra kell kalibrálnia a feladatmegosztást: hol ér véget a gép szintetizáló munkája, és hol kezdődik a felelős emberi döntéshozatal.

Az Agent UI Governance Gap: amikor a mozgólépcső szabályozói kérdéssé válik

A korábban mozgólépcső-elvként tárgyalt gondolat – miszerint az AI-réteg kiesése esetén a rendszernek zökkenőmentesen kell visszaesnie egy hagyományos, manuálisan kezelhető állapotba (ahogy a mozgólépcső is hagyományos lépcsővé változik, ha megáll) – a szervezeti és jogi kérdések fényében jóval összetettebb problémaként jelenik meg.

Ha egy bank felülete egyszerre képes AI-vezérelt és manuális módban is működni, az auditnapló folytonosságának biztosítása nem technikai, hanem jogi kérdéssé válik. Ki terhel felelősség azért a döntésért, amelyet az AI-réteg hozott, mielőtt a visszaesési mechanizmus bekapcsolt? Ha a generatív felület kiesik és a felhasználó egy statikus, manuális formra kerül, az ügynök biztonsági ellenőrzése – amely esetleg csak a generatív módban volt érvényes – kikerülhetővé válik. Ezt a sérülékenységet az iparág Agent UI Governance Gap-ként azonosítja: a kétféle üzemmód közötti váltás pillanatában keletkező ellenőrzési rés.

Amiről ennél is ritkábban esik szó: a kétféle rendszer párhuzamos fenntartása önmagában is jelentős ráfordítást igényel. Egy AI-vezérelt felületet és a mögötte álló statikus fallbacket egymástól függetlenül kell tesztelni, karbantartani és auditálni – ez a tesztelési erőforrások megkettőzésével jár. A bizalom infrastruktúrájának kiépítése így hatalmas kezdeti beruházást követel az architekturális redundancia miatt. Hosszú távon azonban ez az egyetlen módja a kritikus leállások és a szabályozói bírságok elkerülésének: a kétszeres fenntartási költség elenyészik ahhoz képest, amit egy governance-rés okozhat, ha éles üzemi környezetben tör felszínre.

Az Egyesült Királyságban Harriet Rees, a Starling Bank technológiai igazgatója és a kormány pénzügyi AI-megbízottja éppen ezért terjesztett elő javaslatot egy centralizált banki AI-tesztelési rendszer létrehozására. A kezdeményezés célja, hogy külföldi frontier modellek csak akkor integrálhassanak kritikus banki infrastruktúrába, ha megfelelnek egy egységes brit minimumstandardnak. Ez a fejlemény jelzi, hogy a szabályozói gondolkodás egyre inkább a kétféle üzemmód közötti átmenet kezelésére koncentrál – nem csupán arra, hogy az AI önmagában megbízható-e.

A metrikák forradalma

Az összes említett szervezeti változás egyik legkevésbé látható, de megkerülhetetlen következménye, hogy az eddigi digitális banki sikermérők érvénytelenné válnak. A Time on App – az alkalmazásban töltött idő – a self-service korszak pozitív mutatója volt; az autonóm rendszerek korában ennek növekedése éppen azt jelzi, hogy valami nem működik.

A helyükre lépő mutatók más logikát tükröznek. A szándékfelismerési arány (Intent Match Rate) azt méri, milyen arányban azonosítja a rendszer helyesen, mit akar a felhasználó – ez a Sentient rendszer alapteljesítményének fokmérője.

Az első érintkezésből történő megoldás (First-Touch Resolution) azt mutatja meg, hány esetben zárul le az ügyfél igénye egyetlen interakcióval, emberi beavatkozás nélkül. Az AI-output elfogadási aránya (AI Output Acceptance Rate) pedig arra ad választ, hogy az ügynök által felkínált döntési javaslatokat az ügyfelek és az ügyintézők ténylegesen elfogadják-e – ez a bizalom legközvetlenebb numerikus lenyomata.

Ha ezek a számok válnak az új iránytűvé, az átírja a termékfejlesztés fókuszát. Egy termékmenedzser, aki korábban funkciókban és képernyőkben gondolkodott, most szándékokban és kimenetelekben gondolkodik. A siker nem az, hogy a felhasználó megtalálta a gombot, hanem az, hogy a rendszer elvégezte helyette a munkát.

Szalai Balázs

Content Strategist

Balázs több mint 20 éve dolgozik a tartalom világában, az egyik első és legnagyobb híroldalnál szerkesztőként, majd több kiadónál és ügynökségnél a kontentmarketing-üzletág területén. Jelenleg az Ergomania content strategist-je.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed