A Sentient Banking filozófiája – „Command & Control” helyett „Intent & Negotiation”

A pénzügyi szektor nem csupán technológiai, hanem egy sokkal mélyebb, interakciós rendszerváltás előtt áll. A Sentient Banking koncepciója nem arról szól, hogy még okosabb chatbotokat fejlesztünk, hanem arról, hogy évtizedek után alapjaiban gondoljuk újra a gép és ember viszonyát: a cél, hogy a felhasználó a végrehajtó operátorból a saját pénzügyeinek kurátorává lépjen elő.

A digitális bankolás fejlődése bizonyos szempontból megtorpant: hiába a szebb felületek, a gyorsabb tranzakciók, praktikusabb funkciók, a felhasználói élmény alapvető logikája régóta változatlan. Ahogy Josh Clarkkal a Sentient Designról szóló beszélgetésünkből is kiderült, a jövő interfészei már nem statikus oldalak lesznek, hanem élő, a kontextushoz dinamikusan alkalmazkodó felületek. A bankolásban ez a váltás talán égetőbb, mint bárhol máshol a technológiai iparban.

A korábbi cikkünkben bemutattuk, hogy a „self-service” (csináld magad) bankolás korszaka sok szempontból a kognitív túlterhelés falába ütközött. A bankok az elmúlt tizenöt évben az adminisztráció jelentős részét az ügyfelekre hárították: mi töltjük ki az űrlapokat, mi keressük meg a menüpontokat, mi felelünk a technikai részletekért. Ez a modell kezd fenntarthatatlanná válni. Most megvizsgáljuk, mi következhet ezután: hogyan cserélhetjük le a parancsolgatást (Command & Control) egy sokkal emberibb, mégis hatékonyabb modellre, a szándékalapú tárgyalásra (Intent & Negotiation)?

A hatvanéves dogmák vége: az interakció három korszaka

Ahhoz, hogy megértsük, miért tekinthető radikális újításnak a Sentient Banking, látnunk kell a történelmi kontextust. Az ember-számítógép interakció története nem feltétlenül folytonos fejlődés, hanem jól elkülöníthető korszakok sorozata. A bankolás technológiai háttere azonban sok esetben még a korábbi paradigmák örökségét cipeli, ami feszültséget szül a modern felhasználói elvárások és a valóság között.

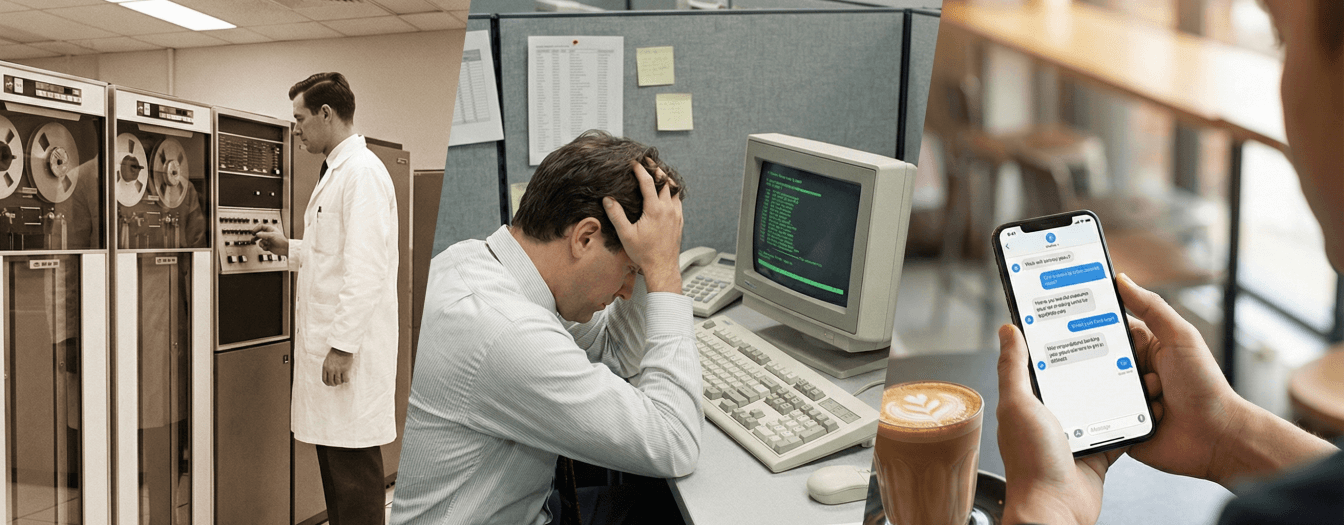

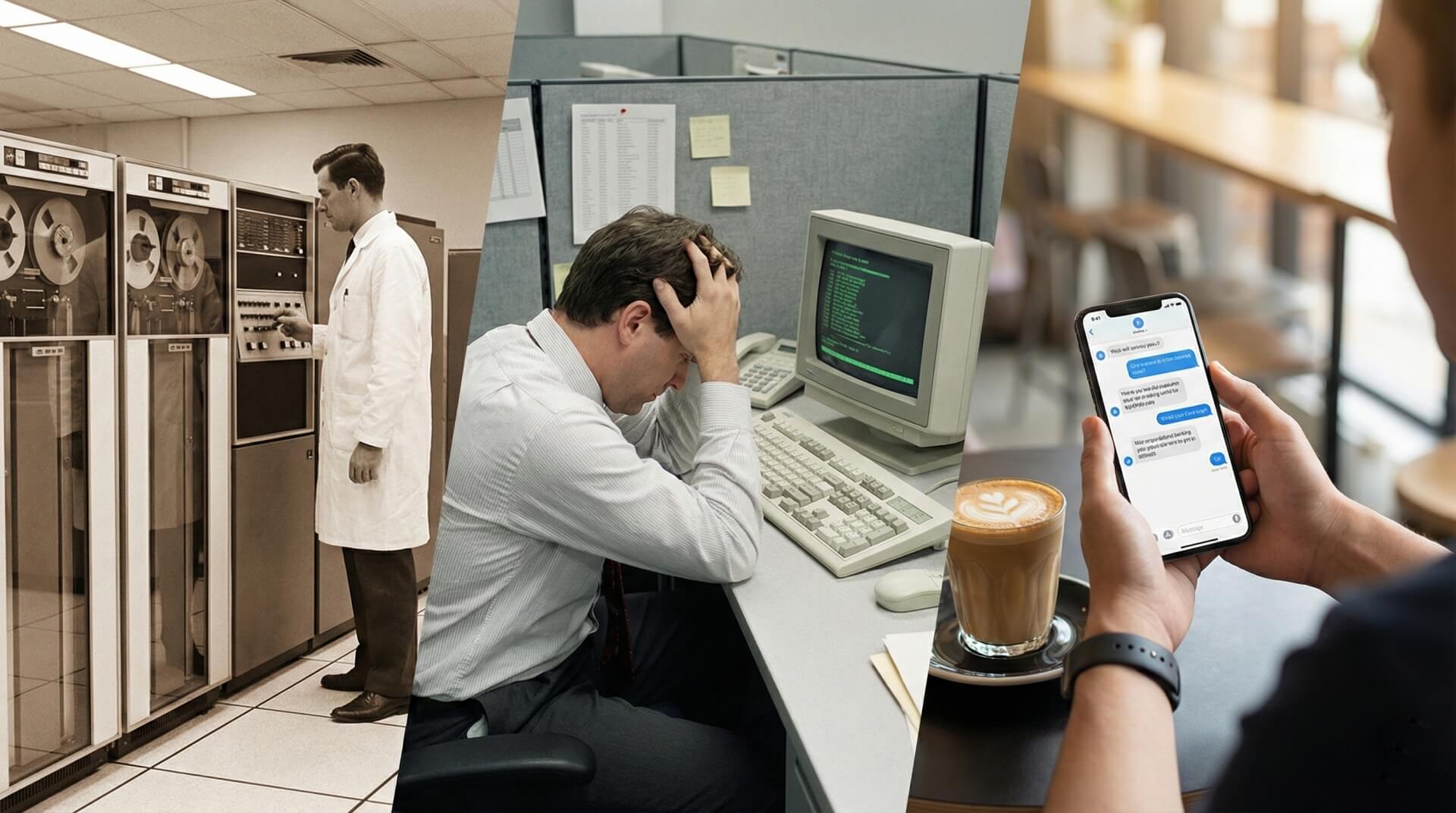

1. A kötegelt feldolgozás (1945-): a banki őskor

Ez volt a számítástechnika hőskora, ahol a gép erőforrásai végtelenül drágák voltak, az emberi idő pedig olcsónak számított. Nem létezett valós idejű párbeszéd; az adatokat bevitték, a rendszerek éjszaka feldolgozták azokat, és másnapra született eredmény. A felhasználó (az ügyfél) gyakorlatilag ki volt zárva a folyamatból, passzív szemlélője volt a banki működésnek. Bár technikailag továbbléptünk, számos banki core rendszer mélyén a mai napig ez a logika kísért: a hétvégi leállások és a zárás utáni könyvelések ennek a kornak a kövületei.

2. A parancsalapú interakció (1964-): a mikromenedzsment csapdája

Ez a mai digitális bankolásunk alapja, a DOS-os termináloktól egészen a legmodernebbnek tűnő mobilapplikációkig. Az elv a közvetlen manipuláció: a felhasználó explicit utasításokat ad. Gombokat nyomogat, menükben navigál, mappákat nyit meg.

A modell alapfeltevése, hogy a felhasználó pontosan tudja, mit akar, és azt is tudja, hogyan érje el a rendszer eszközeivel. Ha utalni akar, neki kell megtalálnia az utalás gombot. Ha hibázik – például rossz számlatípust választ –, a gép hűségesen végrehajtja a hibát, hiszen nincs saját értelmezési tartománya. Ebben a modellben a felhasználó a parancsnok, a gép pedig a szolga.

A kihívás ezzel a felállással mára nyilvánvalóvá vált: A parancsnoktól elvárjuk, hogy ismerje a szolga nyelvét, a banki szakzsargont, a menürendszer logikáját és a pénzügyi folyamatok technikai lépéseit. Ez jelentős kognitív terhet ró az átlagfelhasználóra.

3. A szándékalapú eredmény-specifikáció (2025-): a valódi paradigmaváltás

Jakob Nielsen, a UX kutatás úttörője szerint a szándékalapú eredmény-specifikáció a számítástechnika történetének első új paradigmája 60 év után. Ez nem a grafikai felület finomhangolása, hanem a működési logika megfordítása. Itt a felhasználó nem azt mondja meg, hogyan csinálja a gép (például hova kell kattintani vagy mit kell beírni), hanem azt definiálja, hogy mi legyen a végeredmény. A „hogyan” a gép felelőssége lesz.

(A téma iránt mélyebben érdeklődőknek ajánljuk magának Nielsennek a rövid videóját, ahol részletesen kifejti, hogyan fordítja meg az AI az irányítás logikáját a parancsolásról a puszta szándékközlésre.)

A kontroll helyének megfordulása

A modern UX design egyik gyakori vitatémája a kontroll kérdése. A hagyományos banki applikációkban a „locus of control” (az irányítás helye) látszólag a felhasználónál van. Minden mezőt mi tölthetünk ki, minden gombot mi nyomhatunk meg. De ez a fajta kontroll a mikromenedzsment szintjén sokszor inkább teher, ami döntési fáradtsághoz vezethet.

A Sentient Bankingben ez a viszony megfordul: a felhasználó átadja a technikai végrehajtás kontrollját a gépnek, cserébe viszont visszakapja az eredmény feletti stratégiai kontrollt.

Példa a paradigmaváltásra:

- A jelenlegi valóság (2. paradigma): A folyamat procedurális. Belépünk a netbankba -> Kiválasztjuk a megtakarítási menüt -> Új alszámlát nyitunk -> Elnevezzük „Lakásalapnak” -> Beállítunk egy rendszeres átutalást -> Rendszeresen ellenőrizzük a kamatokat -> Ha változik a piac, manuálisan beavatkozunk. (Ez számos kattintás, folyamatos figyelem és komoly mentális munka.)

- Sentient Banking (3. paradigma): A folyamat deklaratív. „Szeretnénk venni egy lakást 5 éven belül a XI. kerületben anélkül, hogy a mostani életszínvonalunkból drasztikusan lejjebb adnánk.” (Ez egyetlen, világos szándékközlés.) Innentől kezdve a rendszer dolga az, hogy a banki technológia és a szándékunk között hidat képezzen.

Intent & Negotiation: a bankolás új nyelve

Fontos tisztázni egy gyakori tévhitet: a Sentient Banking nem egyszerűen hangvezérlés vagy egy jobb chatbot. Gyakran mossák össze a szándékalapú rendszereket a hangasszisztensek korai, parancsvezérelt verzióival („Állítsunk be egy ébresztőt 7-re”). A különbség a tárgyalás (negotiation) képességében és mélységében rejlik.

A hagyományos banki rendszerek jellemzően binárisak: egy tranzakció vagy sikerül, vagy elutasításra kerül. A Sentient rendszer azonban relációs és dialogikus. Amikor a felhasználó közli a szándékát („Házat akarunk venni”), a rendszer nem robotként hajtja végre (vagy utasítja el fedezethiány miatt), hanem értelmez és visszakérdez. Ez a „számítási párbeszéd” a kulcsa a bizalom kiépítésének.

Ha a fenti példában a cél irreális (például nincs elég jövedelem a kívánt lakáshoz, vagy a megtakarítási ráta nem fedezi a célokat), a rendszer nem egy rideg hibakódot dob. Ehelyett egy tanácsadói tárgyalási fázisba lép, alternatív forgatókönyveket kínálva:

- „A bevételek és a jelenlegi ingatlanárak elemzése alapján a cél 5 év alatti eléréséhez havi 120 000 Ft-ot kellene félretenni, ami veszélyeztetné a jelenlegi likviditást.”

- „Alternatíva A: Kitoljuk a határidőt 7 évre, így a havi megtakarítás kezelhető marad.”

- „Alternatíva B: Megnézünk olcsóbb ingatlanokat a környéken vagy az agglomerációban, amelyek beleférnek a jelenlegi keretbe.”

- „Alternatíva C: Átcsoportosítjuk a portfóliót kockázatosabb, de magasabb hozamú eszközökbe – bár ez növeli a kitettséget.”

Ez a folyamat a Joint Cognitive System (közös kognitív rendszer) elméletére épül: az ember és a gép nem egymás helyett, hanem együtt gondolkodik. Az AI hozza a nyers feldolgozási kapacitást (milliónyi adatpont, kamatlábak, piaci trendek valós idejű elemzése), az ember pedig hozza az értékítéletet és a kontextust (milyen áldozatot vagyunk hajlandók meghozni?).

Filozófiai válaszút: mágikus szolga vs. exoskeleton

A Sentient Banking tervezésekor talán a legveszélyesebb csapda a „mágikus szolga” illúziója. A technológiai marketing gyakran sugallja ezt az irányt: „Dőljünk hátra, az AI megoldja, nincs semmi dolgunk.” Ez a megközelítés a szórakoztatóiparban működhet, de banki környezetben komoly kockázatokat rejthet.

Ha a banki AI „fekete dobozként” működik, és a háttérben, a felhasználó tudta és aktív jóváhagyása nélkül optimalizál, átcsoportosít vagy befektet, az a bizalom megrendüléséhez vezethet az első hibánál. A pénzügyekben a kontrollvesztés érzése sokak számára elviselhetetlen. Ha a „szolga” téved, és pénzt veszítünk, a felhasználó tehetetlennek érezheti magát, mert nem érti a folyamatot, amely a veszteséghez vezetett. Ez túlzott passzivitásra nevelhet, és gyengítheti az emberi cselekvőképességet.

A Sentient Banking legéletképesebb és legfenntarthatóbb iránya ezzel szemben az exoskeleton modell. Ez olyan, mint a Vasember páncélja: nem a páncél harcol a hős helyett, hanem felerősíti az ember meglévő képességeit. A felhasználó marad a viselő, a rendszer pedig a fedélzeti intelligencia, a taktikai kijelző és a végrehajtó mechanika.

Az exoskeleton modell három pillére:

- Transzparencia: A rendszer megmutatja a miérteket. Nemcsak közli, hogy „Ezt a részvényt vegyük meg”, hanem prezentálja az érveket (adatokat, historikus trendeket, kockázati tényezőket), amelyek alapján a javaslatot tette.

- Vétójog: A végső döntés (a „ravasz meghúzása”) minden körülmények között az emberé. A rendszer előkészít, elemez, tárgyal, de a tranzakciót a felhasználó hagyja jóvá.

- Készségfejlesztés: A rendszer nem butítja el a felhasználót, hanem edukálja. A tárgyalási folyamat során a felhasználó pénzügyi tudatossága nő, hiszen látja a döntései szimulált következményeit.

A felhasználó új szerepe: operátorból kurátor

A 3. paradigma egyik legnagyobb hozadéka, hogy megváltoztatja a felhasználó identitását és a bankkal való viszonyát. A közvetlen manipuláció korszakában a felhasználó gyakran adatbeviteli operátorként funkcionált: űrlapokat töltött ki, IBAN számokat másolt be. Ez egy alacsony hozzáadott értékű, magas hibalehetőségű munka, amit az emberek többsége nyűgnek érez.

A Sentient Bankingben a felhasználó kurátorrá válik. A kurátor (mint egy múzeumban) nem maga festi a képeket. A kurátor feladata a szelekció, a kontextusba helyezés és a „nagy egész” felügyelete.

A pénzügyi kurátor feladatai:

- Célokat tűz ki: Meghatározza a stratégiát (biztonságra törekszünk, növekedést akarunk, vagy likviditásra van szükségünk?).

- Döntéseket hagy jóvá: Válogat a rendszer által felkínált, előszűrt opciók közül. Nem kell több száz befektetési alapot átnézni, csak azt a néhányat, amelyik illeszkedik a profilhoz.

- Felügyel: Figyeli a rendszer teljesítményét és korrigál, ha a gépi javaslatok eltérnek az élethelyzettől (például: „Most született gyermekünk, változtassunk a kockázati szinten”).

Ez a szerep sokkal jobban illeszkedik az emberi agy működéséhez. Pszichológiai kutatások bizonyítják, hogy az emberek általában kevésbé hatékonyak a precíz, repetitív adatfeldolgozásban, de kiválóak a mintázatfelismerésben, az intuícióban és az értékalapú döntéshozatalban. A Sentient Banking erre az emberi erősségre épít.

Hogyan néz ez ki a gyakorlatban? – A „Bespoke UI” előszobája

Bár a cikksorozat következő részében részletesen bemutatjuk a technikai megvalósítást, filozófiai szinten fontos érteni, hogy ez a modellváltás a felületek radikális átalakulását is jelenti.

A jelenlegi banki appok többsége a „One Size Fits All” (egy méret mindenkinek) elven működik: ugyanazt a menürendszert látja a diák, a nyugdíjas és a nagyvállalati vezető. A Sentient Banking filozófiája ezzel szemben a Bespoke UI (személyre szabott felület) koncepciójára épül – egy alakváltó interfészre.

Ha a felhasználó szándéka a lakásvásárlás, a banki felület átalakul egy ingatlan-menedzsment eszközzé. A felesleges gombok (például utasbiztosítás) háttérbe szorulnak, és a helyüket átveszik a releváns eszközök (hitelkalkulátor, környékbeli árak elemzése, önerő-szimuláció).

Ez a fajta kontextuális empátia az alapja a jövő banki élményének. Nem attól lesz „személyre szabott” a szolgáltatás, hogy a nevünkön szólít a rendszer, hanem attól, hogy egy olyan egyedi környezetet teremt, amely megérti és ahhoz igazítja a működését, valamint az információk tálalását.

A bizalom paradoxona: Miért bízunk jobban a gépben, ha vitatkozik velünk?

Végezetül érdemes kitérni a bizalom pszichológiájára. Pszichológiai kutatások rámutattak, hogy az emberek hajlamosak szociális lényként kezelni a számítógépeket is. A szolgalelkű AI, amely mindenre azonnal, gondolkodás nélkül igent mond, sokszor gyanút kelt. A való életben egy szakértő tanácsadó jellemzője, hogy mer ellentmondani, ha az ügyfél a saját érdekeivel ellentétesen cselekedne.

A Sentient Banking filozófiájának szerves része a „constructive friction” (konstruktív súrlódás) beépítése a designba. A modern UX egyik dogmája a zökkenőmentes élmény hajszolása. De pénzügyi döntéseknél ez olykor kockázatos lehet.

Ha egy felhasználó éjjel 2-kor, egy szokatlan helyről akarja elutalni a teljes vagyonát egy kriptovaluta tárcába, a rendszernek nem szabad a „seamless” élményre törekednie. Épp ellenkezőleg: indokolt lehet mesterséges súrlódást generálni, lassítani a folyamatot, és tárgyalást kezdeményezni („Biztosak vagyunk ebben? Ez a tranzakció jelentősen eltér a szokásos mintáktól. Itt egy elemzés a kockázatokról.”). Ez a fajta ellenállás növelheti a rendszerbe vetett bizalmat, mert bizonyítja, hogy az exoskeleton véd minket – akár saját meggondolatlan döntéseinktől is.

Nem technológiai ráncfelvarrás, hanem humanizáció

A Sentient Banking nem csupán egy technológiai upgrade, hanem a bankolás humanizálása gépi segítséggel. A Command & Control modellje felett eljár az idő; a komplex pénzügyi világban egyre nehezebb manuális operátorként boldogulni. A jövő az Intent & Negotiation modellé, ahol az ember megálmodja a célt, a gép pedig biztosítja a nyers erőt és a taktikai intelligenciát, de a páncél irányítása mindvégig a hős kezében marad.

A következő részben felnyitjuk a motorháztetőt: megnézzük, hogyan építhetünk ilyen rendszereket hallucinációk nélkül, és hogyan kapcsolhatjuk a generatív AI-t a bankok szigorúan védett core rendszereihez.

Szalai Balázs

Content Strategist

Balázs több mint 20 éve dolgozik a tartalom világában, az egyik első és legnagyobb híroldalnál szerkesztőként, majd több kiadónál és ügynökségnél a kontentmarketing-üzletág területén. Jelenleg az Ergomania content strategist-je.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed