A kiválóság paradoxona: a banki appok ROI-plafonja

Az európai digitális bankolás elérte a jelenlegi technológiai modelljének határait. Az elmúlt évtizedben a pénzügyi szektor hatalmas tőkebefektetéssel szisztematikusan átültette a lakossági és vállalati funkciókat a mobilalkalmazásokba. Technológiai szempontból ez a folyamat sikeres volt: a vezető banki applikációk ma stabilak, szigorú biometrikus biztonsággal rendelkeznek, és az önkiszolgáló funkciók olyan széles hálózatát kínálják, amellyel az ügyfelek szinte bármilyen tranzakciót elindíthatnak a telefonjukról.

Ezzel a rendszerszintű fejlődéssel azonban a piac beleütközött a „kiválóság paradoxonába”. A nagybankok lényegében tökéletesítették a hagyományos, reaktív alkalmazásaikat, de ezzel párhuzamosan elértek egy egyértelmű felhasználói és üzleti növekedési plafont. Ma már a hibátlan technológiai működés csupán alapelvárás. Korábban egy-egy új funkció bevezetése garantálta a piaci részesedés növekedését és a napi aktív használat megugrását. Ma a funkciók folyamatos bővítése már nem hoz arányos pénzügyi megtérülést (ROI), és nem növeli érdemben az ügyfelek hűségét sem.

Ezt a kimerültséget a piaci értékelések is tükrözik. Bár a bankszektor 2024-ben rekordösszegű, 1,2 billió dolláros globális nyereséget ért el, a Banco Santander New strategies for new times című elemzése szerint a szektor piaci értékelése (a könyv szerinti értékhez viszonyítva) megközelítőleg 67 százalékkal elmaradt a többi globális iparág átlagától.

A hagyományos, menüvezérelt és kizárólag a felhasználó lépéseire váró applikációk ma már aktívan gátolják az ügyfélelégedettség növelését. Az e-kereskedelemben vagy a logisztikában megszokott súrlódásmentes élmények miatt a fogyasztók ma már azt várják, hogy a bankjuk ne csak a pénzük passzív tárolója legyen; hanem proaktív partnerként működjön, amely képes előre jelezni és megoldani a pénzügyi feladatokat.

A globális UX plafon és a funkciófáradtság

A mobilbanki alkalmazások egyértelműen az elsődleges kapcsolattartási csatornává váltak a fogyasztók számára. A Forrester adatai szerint az online felnőttek 73 százaléka Ausztráliában, 68 százaléka az Egyesült Királyságban, és 65 százaléka az Egyesült Államokban azzal a kifejezett elvárással rendelkezik, hogy minden pénzügyi feladatot kizárólag a telefonján tudjon elintézni.

A bankok erre az igényre történelmileg úgy reagáltak, hogy mindent belezsúfoltak az alapalkalmazásaikba. A modern appok ma már az azonnali, határokon átnyúló fizetésektől és az algoritmikus vagyonkezeléstől kezdve a karbonlábnyom-követőkön át a beágyazott biztosítási portálokig mindent tartalmaznak. Ez a funkcióbővítési kényszer azonban kiterjedt funkciófáradtságot (feature fatigue) idézett elő a felhasználók körében.

Amikor egy digitális környezet túltelítődik különböző eszközökkel és menüpontokkal, az ügyfelek kognitív túlterhelést tapasztalnak. A funkcióintegrációs elmélet (Feature Integration Theory) szerint a túlzsúfolt felületekkel szembesülő felhasználók jelentős nehézségekkel küzdenek a magabiztos döntések meghozatalában. A bankolásban ez konkrét üzleti veszteséget okoz: magas elhagyási arányokat a bonyolultabb termékigényléseknél (például hitelfelvétel vagy befektetési számlanyitás során), és a drága telefonos ügyfélszolgálatokra való fokozott utaltságot.

A hagyományos kezelőfelületek strukturális korlátai

A probléma gyökere a modern banki alkalmazások alapvető architektúrájában, a közvetlen manipulációra épülő grafikus felhasználói felületben (Direct Manipulation GUI) keresendő. Az okostelefonok elterjedése óta a bankolás abban a rendszerben működik, ahol a felhasználó ikonokkal, hierarchikus menükkel és gombokkal lép interakcióba egy parancs végrehajtásához.

Bár ez az egyszerű feladatoknál működik, komplex problémamegoldásnál súlyos korlátai vannak. A rendszer alapvető hibája, hogy megköveteli a felhasználótól: pontosan ismerje a célja eléréséhez szükséges adminisztratív útvonalat.

Ha egy ügyfél vitatni kíván egy csalárd tranzakciót, nem mondhatja el egyszerűen a problémáját. Végig kell navigálnia egy merev útvonalon, amelyet a bank belső rendszere határoz meg (Főmenü > Ügyfélszolgálat > Kárigények és viták > Tranzakciótörténet > Konkrét tranzakció kiválasztása > Űrlap beküldése). Ez a felépítés a nem technikai beállítottságú felhasználóra hárítja a folyamatismeretet és a logikai munkát. A reaktív alkalmazások korlátja tehát nem a dizájn hiányossága, hanem magának a menüvezérelt működési elvnek az alapvető hibája.

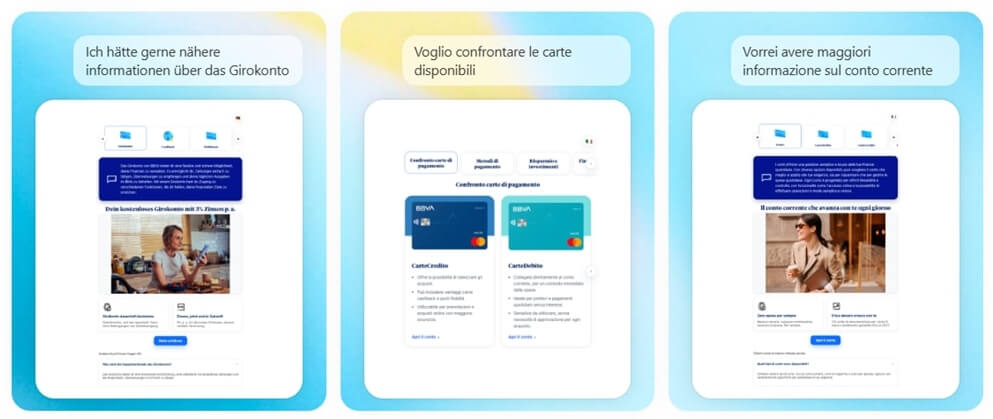

Sentient banking és szándékalapú felületek

A mai banki appok és a jövő technológiája közötti különbséget a szaknyelv a sentient banking fogalmával írja le. Ennek az a lényege, hogy a mesterséges intelligencia (AI) és a folyamatos adatáramlás révén a banki app már nem egy passzív szoftver, amit a felhasználónak kell végigkattintania. Ehelyett egy önállóan cselekvő segítőtárssá válik, amely érti az adott helyzetet, és magától elvégzi a bonyolultabb pénzügyi feladatokat az ügyfél helyett.

Hogy a korábbi nehézkes, menüvezérelt appokon túllépjenek, a leggyorsabban reagáló bankok úgynevezett szándékalapú (intent-based) felületekre váltanak. A lényeg egyszerű: ahelyett, hogy nekünk kellene kikeresni a megfelelő gombokat a menüben, elég csak elmondanunk, mit szeretnénk elintézni.

Egy szándékalapú keretrendszerben a felület nem fix. Valós időben jön létre aszerint, hogy mit akarunk csinálni, és mik voltak a korábbi tranzakcióink. Ha a rendszer például egy gyanús, kétszer levont tételt észlel, nem várja meg, amíg mi megkeressük az ügyfélszolgálati űrlapot. Magától küld egy értesítést, és megnyit egy egyedi, letisztult képernyőt, amin csak a kérdéses tranzakció és egy „Vitatom a tételt” gomb szerepel. Amint rányomtunk, ez az egyedi felület el is tűnik.

Az AI robotpilóta és a proaktív bankolás 5 fázisa

Mindez a háttérben dolgozó, önálló mesterséges intelligenciára (Agentic AI) támaszkodik. Szemben a hagyományos chatbotokkal, ezek az AI ügynökök képesek komplex folyamatokat tervezni, más rendszerekkel kommunikálni, és több lépésből álló feladatokat végrehajtani emberi beavatkozás nélkül. Egy ilyen „pénzügyi robotpilóta” képes például automatikusan átrendezni a befektetéseinket a piaci változások alapján, vagy előre jelezni egy jövő heti pénzzavart, hogy elkerüljük a folyószámla-túllépést.

A proaktív bankolás felé vezető átmenet öt, jól elkülöníthető szakaszban valósul meg:

- Leíró fázis (A múlt): A rendszer digitális kivonatokat és statikus grafikonokat biztosít a korábbi tranzakciókról. Tisztán reaktív, magas kognitív terheléssel.

- Prediktív fázis (A jelen): A rendszer alapvető gépi tanulást használ a közelgő rendszeres számlák előrejelzésére és az azonnali folyószámlahitel-kockázatok jelzésére.

- Előíró fázis (A tanácsadás): A rendszer cselekvésre ösztönző, specifikus tanácsokat ad (például javasolja egy konkrét összeg áthelyezését egy magasabb hozamú megtakarítási számlára).

- Automatizált fázis (A végrehajtás): A rendszer önállóan végrehajtja a felhasználó által előre beállított, szigorú logikai szabályokat (például algoritmikus havi befektetések).

- Autonóm fázis (A proaktív szint): Az AI ügynök dinamikusan kezeli a pénzügyeket, kamatokat tárgyal ki és portfóliókat egyensúlyoz újra a piaci feltételek alapján, előre programozott szabályok nélkül, pusztán a felhasználó eseti jóváhagyásával.

Európai esettanulmányok: az átmenet gyakorlata

A szűkülő kamatmarzsok és a fintech cégek versenye rákényszerítette az európai bankszektor elitjét, hogy túllépjenek a pusztán volumenvezérelt stratégiákon. Három meghatározó európai szereplő példája mutatja meg a legjobban, hogyan történik az átállás a gyakorlatban.

A spanyol BBVA az európai piac egyik legagresszívabb technológiai átalakítását hajtja végre. A „The Eight” elnevezésű stratégiai programjuk az AI ügynököket a kockázatkezeléstől a szoftverfejlesztésig a bank minden folyamatába beépíti. A céljuk egy kifejezetten proaktív élmény nyújtása, ami szorosan kötődik a 2025–2028-as időszakra várt 48 milliárd eurós kumulált nyereséghez és a kiemelkedő, 22 százalékos RoTE (Return on Tangible Equity) mutató eléréséhez. Ennek a szándékalapú megközelítésnek a legtisztább példája, hogy a BBVA a világon elsőként integrálta natív banki alkalmazását az OpenAI ChatGPT felületébe Olaszországban és Németországban, teljesen megkerülve a hagyományos, menüvezérelt app-navigációt.

A holland ING Bank mérnöki és szabályozási oldalról közelít a kérdéshez. Számukra a mesterséges intelligencia nem egy elszigetelt kísérlet: a McKinsey elemzése szerint az ING egy olyan átfogó Generatív AI keretrendszert épített ki, amely tíz globális piacon több mint 37 millió ügyfelet szolgál ki. A lakossági hitelezésben például az AI végzi a kérelmezők értékelését és a dokumentumok automatikus feldolgozását. Az ING vezetése az autonóm rendszereket „digitális alkalmazottakként” definiálja: ugyanazok a szigorú ellenőrzési, megfelelőségi (compliance) és eszkalációs protokollok vonatkoznak rájuk, mint az emberi munkaerőre, biztosítva a szigorú kockázatkezelést.

Harmadik példaként a Klarna, a svéd hátterű európai fintech óriás mutatja meg az ágensalapú AI leglátványosabb hatását a működési költségekre. A cég saját fejlesztésű AI asszisztense már a bevezetés első hónapjában átvette a globális ügyfélszolgálati megkeresések kétharmadát. A rendszer nemcsak tájékoztatást ad, hanem autonóm módon visszatérítéseket kezel, fizetési ütemezéseket módosít és tranzakciós vitákat old fel 35 különböző nyelven. Ezzel az egyetlen lépéssel nagyjából 700 teljes munkaidős ügyintéző munkáját végzi el, drasztikusan csökkentve a cég strukturális költségeit és a várakozási időt.

Új mérőszámok és infrastrukturális kihívások

Az autonóm rendszerek bevezetése megköveteli a bankok teljesítményértékelési fókuszának (KPI) drasztikus megváltoztatását is. A „képernyőidő” vagy az „aktív napi felhasználók” száma kontraproduktívvá válik: ha az AI ügynök a háttérben dolgozik, a felhasználó kevesebb kézi interakciót végez. A fókusz a valós értékteremtést tükröző mutatókra helyeződik:

- Megtakarított idő (Súrlódáscsökkentés): Számszerűsíthetően méri a kognitív terhelés és a kézi interakciók csökkenését egy összetett pénzügyi eredmény (például hitelkiváltás) elérése során.

- Autonóm hozamoptimalizálás: Nyomon követi az AI által automatikusan generált pénzügyi előnyt (például a lekötésekből származó extra hozamot, vagy az elkerült folyószámla-túllépési díjakat).

- Szándékfeloldási arány (Intent Resolution Rate – IRR): Annak százalékos aránya, hogy az összetett kéréseket a rendszer milyen mértékben képes autonóm módon feloldani anélkül, hogy az ügyfelet a telefonos ügyfélszolgálathoz irányítaná.

A technológiai átállás komoly szabályozási és infrastrukturális kihívásokat is tartogat. Az európai DORA (Digital Operational Resilience Act) kiberbiztonsági irányelveknek való megfelelés elengedhetetlen. Mindemellett az iparágnak számolnia kell a mesterséges intelligencia fizikai korlátaival is. Ahogy az ING Think gazdaságkutató jelentése rávilágít, a Generatív AI modellek futtatása hatalmas adatközponti kapacitást és exponenciálisan növekvő energiafogyasztást igényel. A pénzintézeteknek biztosítaniuk kell, hogy a technológiai fejlesztések ne kerüljenek konfliktusba a vállalatirányítási és fenntarthatósági (ESG) céljaikkal.

Jövő: nem újabb menüpontok, hanem észrevétlen pénzügyek

A digitális bankolás túllépett a közvetlen manipulációra épülő, funkciókkal túlzsúfolt alkalmazások korszakán. A további bővítések csupán a funkciófáradtságot növelik, miközben az üzleti megtérülés csökken. A piacon tapasztalható elmozdulás és a vezető intézmények technológiai beruházásai egyértelműen bizonyítják, hogy az iparág fókusza az autonóm pénzügyek és az ágensalapú mesterséges intelligencia felé fordult.

A következő stratégiai ciklust azok az intézmények fogják uralni, amelyek képesek újraépíteni a belső adatarchitektúrájukat, és a technológiát nem pusztán újabb menüpontok létrehozására, hanem a háttérben önállóan dolgozó, intelligens pénzügyi asszisztensek megalkotására használják fel. A valódi versenyelőnyt az fogja jelenteni, ha egy bank képes az összetett pénzügyi műveleteket az ügyfél számára teljesen észrevétlenné és súrlódásmentessé tenni.

Szalai Balázs

Content Strategist

Balázs több mint 20 éve dolgozik a tartalom világában, az egyik első és legnagyobb híroldalnál szerkesztőként, majd több kiadónál és ügynökségnél a kontentmarketing-üzletág területén. Jelenleg az Ergomania content strategist-je.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed