AI a motorháztető alatt: hogyan építsünk hallucinációmentes bankot?

A digitális bankolás új irányvonala a proaktív, kontextustudatos ügyfélélmény – a Sentient Banking –, ám az ehhez szükséges technológia legnagyobb kockázatáról viszonylag kevés szó esik: a hallucinációkról. A generatív modellek hajlamosak a hallucinációra, ami egy pénzintézetnél megengedhetetlen. Ahhoz, hogy az AI-t biztonságosan lehessen integrálni, a modell valószínűségi alapú, kreatív gondolkodását szigorúan el kell szigetelni a banki rendszerek szabályokhoz kötött működésétől. A nagy nyelvi modell (LLM) feladata kizárólag az ügyfél szándékának megértése lehet; a képernyők összeállítása és a tranzakciók futtatása azonban egy előre auditált, zárt rendszer hatásköre kell, hogy maradjon.

A digitális bankolás várhatóan olyan átalakuláson megy keresztül, amelyhez foghatót az okostelefonok megjelenése óta nem láttunk. Lassan, de biztosan elhagyjuk a hagyományos önkiszolgáló paradigmát, ahol a felhasználóktól elvárják, hogy komplex, statikus menürendszerekben navigáljanak egy-egy egyszerűbb művelet elvégzéséhez. A jövő appjai már nem arra fognak várni, hogy a felhasználó kitalálja, melyik almenüben rejtették el a kártyalimit módosítását. Ehelyett belépünk a Sentient Banking korszakába, ahol a felület alkalmazkodik hozzánk, és nem fordítva.

Itt az applikáció nemcsak passzívan kiszolgál, hanem proaktívan érti is a szándékainkat. A felhasználói felület (UI) egy klasszikus, közvetlen utasításokra épülő rendszerről áttér a szándék és a párbeszéd logikájára.

De van egy bökkenő. A generatív AI rendszerek imádnak és hajlamosak hallucinálni. Míg egy szövegben egy hibás bekezdés, esetleg egy képgenerátorban a hatodik ujj csak vicces hiba, egy banki felületen a fiktív számlaegyenleg vagy egy nem létező funkció megjelenítése katasztrófát és hitelvesztést jelent. A bankszektorban a megbízhatóság, a szigorú auditálhatóság és a hibátlan szabályozói megfelelés alapkövetelmény.

A vibe coding vége: jöhet a context engineering

A kontextustudatos interfész bevezetése ott kezdődik, ahol a hagyományos frontend-fejlesztés véget ér: a vállalati dizájnrendszerek radikális, teljes körű átalakításával. Eddig ezek a rendszerek kizárólag a dizájnereknek és a programozóknak készültek, vizuális iránymutatásokat adva például a színekről, a gombok lekerekítéséről és a tipográfiáról. Amikor azonban az AI belép a folyamatba, ez a hagyományos dokumentáció kevés lesz. Ha egy nyelvi modellnek csak annyit mondunk, hogy tervezzen egy utalási felületet, az eredmény talán esztétikus lesz, de garantáltan köszönőviszonyban sem lesz a szigorú banki szabályozással vagy a gondosan felépített márka arculatával.

Az iparági szakzsargonban ezt a korai, technológiailag kísérletező fázist nevezik vibe codingnak. Ez az a folyamat, amikor a fejlesztők nyitott, strukturálatlan promptokkal próbálnak kódokat generáltatni puszta esztétikai asszociációk alapján. Bár a vibe coding látványos, gyors és szórakoztató a prototípusok gyártásánál, egy éles vállalati környezetben kifejezetten kockázatos, mert a kreatív kifejezést és a véletlenszerűséget a precíz, megbízható végrehajtás elé helyezi.

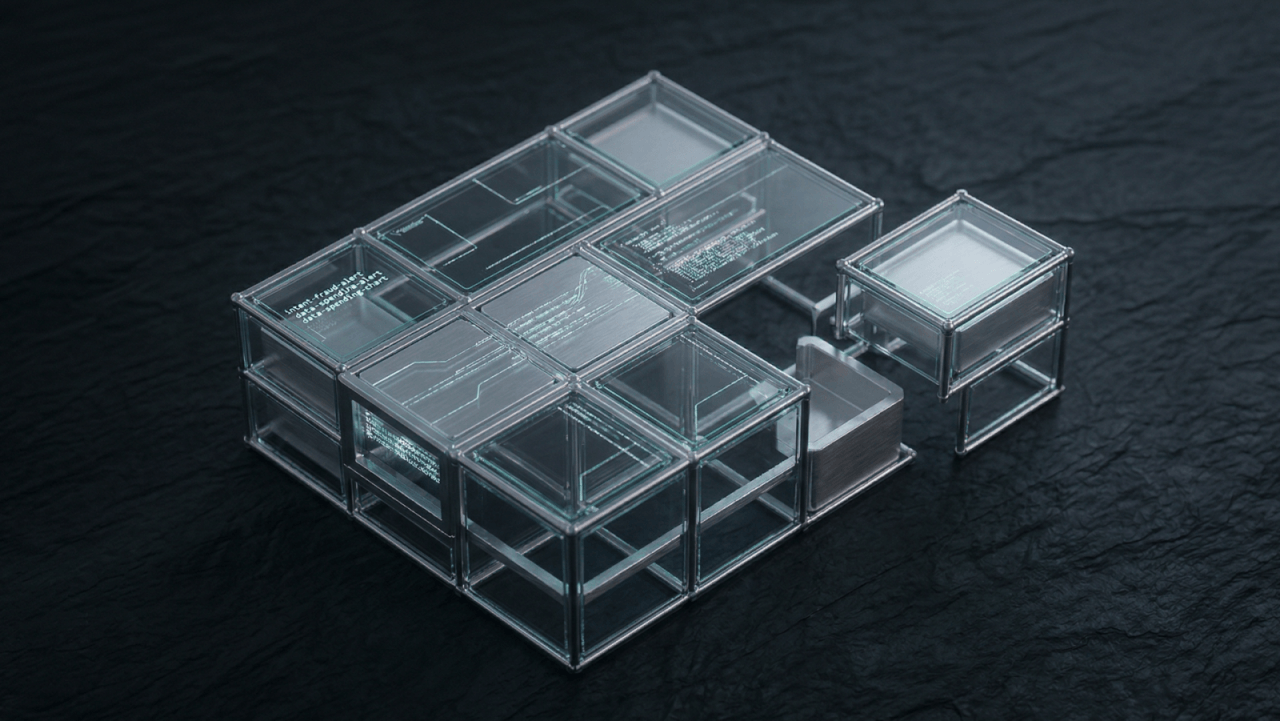

A megoldás a Context-Based Design System (CBDS) bevezetése. Ahogy TJ Pitre, a Southleft alapítója és a CBDS koncepció megalkotója fogalmazott: az AI legkedvesebb eledele a kontextus. Így a vibe coding helyett át kell térnünk a context engineering világába, ahol az AI rendkívül precíz, gépileg értelmezhető metaadatokból dolgozik. A design tokenek itt már nem csupán vizuális értékeket (például „color-red-600”) tárolnak, hanem közvetlenül a szemantikai szándékhoz kötődnek (például „intent-fraud-alert”). Az AI tökéletesen érti a helyzetet, de a tényleges rajzeszközt és a pixelek tologatásának jogát bölcsen kivettük a kezéből.

Az Adaptive Kit és a zárt kert biztonsága

Ahhoz, hogy az AI által dekódolt ügyféli szándékot fizikailag is megjelenítsük a képernyőn, be kell vezetni az Adaptive Kit architektúráját – ezt a koncepciót a szoftverfejlesztés az ipari dizájnból és a moduláris építészetből kölcsönözte. A digitális bankolásban ez az eszközkészlet pontosan úgy működik, mint egy gigantikus, de szigorúan ellenőrzött, vállalati szintű legókészlet. Minden egyes építőkockát – legyen az egy interaktív költési oszlopdiagram, egy komplex átutalási űrlap, vagy egy biometrikus hitelesítési ablak – a fejlesztők már pixelpontosan előállítottak.

A legfontosabb különbség a hagyományos fejlesztéshez képest, hogy ezeket a modulokat a jogi, a biztonsági és a compliance osztály már előzetesen, egyenként auditálta. Amikor az LLM interakcióba lép a felhasználóval és válaszol egy kérésre, szigorúan tilos számára nyers kódot, HTML-t, CSS-t vagy futtatható JavaScriptet generálnia. A modell kizárólagos feladata, hogy ebből az előre validált komponenskönyvtárból kiválogassa és a megfelelő adatokkal paraméterezze a kontextushoz illő elemeket.

Mivel a fizikai kódolás lehetősége nem adott számára, az AI maximális biztonságban, egy előre jóváhagyott élményeket tartalmazó zárt kertben (walled garden) operál. Ezzel a módszerrel a mesterséges intelligencia soha nem lépi át a határait. Így hiába szeretne a gép egy nem létező, kockázatos kriptovásárlási funkciót vagy egy engedély nélküli hitelkérelmi gombot kitalálni, fizikailag nincs meg hozzá a legókocka a készletben, amiből ezt felépíthetné a felhasználó képernyőjén.

A JSON Bridge és a Server-Driven UI (SDUI)

Tegyük fel, hogy van egy intelligens, szándékot értő LLM modellünk és egy készletünk tele auditált UI elemekkel. De hogyan áll össze mindez valós időben egy gördülékeny, működő képernyővé? Ahhoz, hogy az applikáció másodpercek alatt, dinamikusan alkalmazkodjon a kontextushoz, a bankoknak fel kell adniuk a hagyományos kliensoldali útválasztást, ahol az alkalmazásba fixen bele van égetve az oldalak és almenük merev sorrendje.

Helyette egy modern, SDUI nevű architektúrát érdemes használni, amelyet egy áthatolhatatlan adatgát, az úgynevezett JSON Bridge köt össze az AI-val. Ennek a technológiának az a lényege, hogy kizárólag a backend (a szerver) diktálja a felület teljes szerkezetét, elrendezését és tartalmát, míg a telefonunkon futó mobilapp csupán intelligens rajzvászonként hajtja végre az utasításokat. Bár a Meta, az Airbnb és a Spotify már évek óta használják ezt a módszert a gyors frissítésekhez, a bankszektorban ez nem csak a fejlesztési sebesség, hanem a biztonság kulcsa is.

A folyamat a motorháztető alatt négy lépésből áll. A kezdeti szándékelemzés után az LLM kiválasztja a komponenseket az Adaptive Kitből. Ezután a backend generál egy szigorúan kötött JSON sémát (egy könnyű, szöveges adatcsomagot), amely pontosan megmondja, melyik grafikont milyen számokkal kell feltölteni. Végül a mobilapp megkapja ezt a csomagot, előhúzza a memóriájából a saját natív elemeit, és azonnal felépíti a képernyőt.

Adatvédelem és sémamérnökség: mit lát valójában az AI?

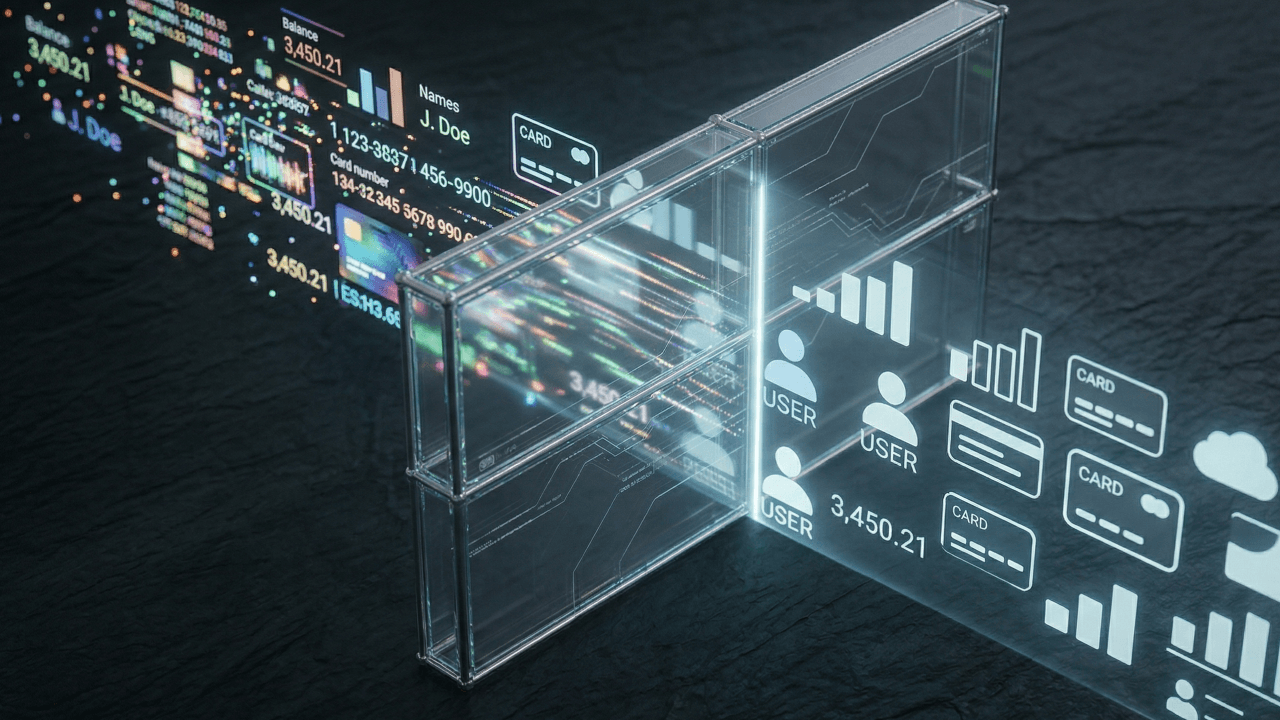

A biztonság nem csupán a felület összeomlásának megakadályozásáról szól, hanem a legérzékenyebb pénzügyi adatok védelméről is. Sokan joggal teszik fel a kérdést: ha egy nyelvi modell elemzi a költéseket, akkor az AI mindent tud rólunk? A Sentient Banking rendszerekben az adatvédelem már a JSON Bridge előtt, egy úgynevezett adatmaszkoló rétegben megtörténik. A felhőben futó LLM valójában soha nem látja a teljes valóságot, csupán a feladat elvégzéséhez szükséges, anonimizált töredékeket.

Amikor a felhasználó megkérdezi, hogy „Mennyit költöttem a múlt héten a kedvenc olasz éttermemben?”, a belső banki rendszer a lekérdezést még azelőtt megtisztítja a személyes azonosítóktól, mielőtt az a nyelvi modellhez érne. Az AI nem ismeri a nevet, a pontos egyenleget vagy a kártyaszámot. Csupán egy tokenizált kérést kap, amire úgy reagál, hogy kiválasztja az „éttermi költések” komponenst. A tényleges, szenzitív adatok csak a legutolsó pillanatban, a biztonságos backend szerveren injektálódnak bele a JSON adatcsomagba, jóval azután, hogy az AI már elvégezte a munkáját.

Ha az AI valamilyen anomália folytán mégis megőrülne, és egy hallucinált, szabálytalan komponenst próbálna beleerőltetni a válaszba, azonnal belép a képbe a sémamérnökség (Schema Engineering). Az olyan fejlett validációs eszközök, mint a BAML (Boundary ML), képesek arra, hogy ellenőrizzék a kimenetet. Ha az AI által visszaadott adatcsomag formátuma vagy szerkezete egyetlen millimétert is eltér az előre definiált banki sémától, a rendszer azonnal, még a szerveren eldobja a kérést. Nincs rossz kód, nincs hibaüzenet, nincs káosz a képernyőn.

Organikus állapotkezelés: a szándék végiggyűrűzése

Egy intelligens, kontextusvezérelt banki felület nem viselkedhet statikus, buta weboldalként. Az interfésznek egy kollaboratív digitális partnerként kell megjelennie, amely pillanatok alatt alkalmazkodik az új, váratlan információkhoz. A hagyományos banki appokban a navigáció merev. Ha rákattintunk egy gombra, letöltődik egy új oldal, amely teljesen független a korábbitól. A Sentient Banking modellben azonban a kontextuális tudatosságnak azonnal, szervesen kell végigfutnia a teljes alkalmazáson. Ezt hívjuk a szándék végiggyűrűzésének (cascade of intent).

Képzeljük el a következő jelenetet. Valaki Párizsban ül egy kávézóban. A banki appja a nyugodt, „felfedező” állapotában van. A képernyőn ott vannak a nyaralási költések, egy prémium hitelkártya-ajánlat és a legutóbbi tranzakciók. Hirtelen észreveszi a bajt, és közli is az appal: „Azt hiszem, az előbb ellopták a bankkártyámat a metrón.” Az AI a másodperc tört része alatt elemzi a helyzetet, és átsorolja az alkalmazás szándékállapotát a legmagasabb, „kritikus biztonsági” szintre.

Ahogy a szerver átküldi az új JSON utasítást, a vészhelyzeti protokoll azonnal végiggyűrűzik a rendszeren. A rendszer felismeri, hogy a hitelajánlatok és a költési statisztikák ilyenkor csak zavaró tényezők, ezért ezek a modulok azonnal eltűnnek a képernyőről, a kártyaletiltó modul pedig felemelkedik a kellős közepére. A háttérben meghúzódó vizuális szabályok (design tokenek) is átváltanak: a megnyugtató pasztell színeket felváltják a magas kontrasztú, figyelmeztető árnyalatok, a betűk pedig vastagabbak lesznek. Ez a vizuális fókuszálás biztosítja, hogy az izgatott, remegő kezű felhasználó is azonnal megtalálja a megoldást. Az átmenet nem olyan, mintha egy weboldal frissülne, hanem egy organikus alakváltás.

A késleltetés legyőzése és a neuro-haptikus UX

Ez a többrétegű oda-vissza kommunikáció azonban komoly technológiai árat kér, amit az informatikában késleltetésnek (latency) hívnak. Az LLM-ek hatalmas számításigényű, nehézkes rendszerek. Míg egy hagyományos gombnyomásra a mobilapp 50 milliszekundum alatt reagál, egy AI-vezérelt rendszerben a szándék megértése, a JSON séma generálása és a hálózati kommunikáció akár másodperceket is igénybe vehet. A UX-kutatások szerint minden 400–800 milliszekundumot meghaladó várakozás kíméletlenül elpusztítja a valós idejű interakció illúzióját.

Ahhoz, hogy a gép fluid, késlekedés nélküli partnernek tűnjön, a mérnököknek szerveroldali trükköket kell bevetniük, amelyek jelentősen lecsökkentik a GPU memóriapazarlását. Sokat segít a spekulatív dekódolás is, ahol egy kisebb, butább, de villámgyors nyelvi modell próbálja megjósolni a nagy AI válaszát, illetve a szemantikus gyorsítótár, amely felismeri a napi tízezer rutinkérdést, és az LLM-et teljesen megkerülve azonnal a telefonra küldi a kész képernyőt.

A leglátványosabb fegyver azonban a strukturált adatok streamelése. A backend nem várja meg, amíg a teljes JSON adatcsomag elkészül, hanem folyamatosan, „csepegtetve” küldi azt a telefonnak. Így a képernyő felső része már javában rajzolódik, miközben az adatok alja még a szerverről utazik. Mindezt kiegészíthetjük visszajelzéssel: amíg a gép dolgozik, a telefon haptikus jelet ad, ami neurológiai szinten bizonyítottan csökkenti a felhasználó szubjektív várakozási idejét.

A mozgólépcső-elv: biztonság áramszünet esetén is

A dollármilliókból felépített infrastruktúra, a validációs rétegek és optimalizálások ellenére egy banki rendszernek mindig fel kell készülnie a legrosszabbra is. A felhőszolgáltatók leállhatnak, az API-kapcsolatok belassulhatnak, a biztonsági szűrők pedig megakaszthatják a folyamatot. Egy pénzügyi appnál a „Szolgáltatás jelenleg nem elérhető” felirat nem csupán bosszantó UX-hiba, hanem komoly probléma, és akár súlyos szabályozói büntetéseket is vonhat maga után.

Itt jön képbe a UX-tervezés egyik legfontosabb analógiája: a mozgólépcső-elv. Ha egy mozgólépcső elromlik és megáll, nem ejti csapdába az embereket, és nem alakul át egy megmászhatatlan fallá, hanem egyszerűen visszabutul egy hagyományos, ugyan fárasztóbb, de tökéletesen használható lépcsővé. Elveszíti a kényelmi funkcióját, de a primer használhatóságát (hogy feljussunk az emeletre) maradéktalanul megtartja.

A Sentient Banking architektúrájában ez a fokozatos visszalépés (graceful degradation) már a legelső kódsoroktól kezdve bele van kódolva a rendszerbe. Mivel az AI motorháztető alatti agya fizikailag el van vágva a felhasználó telefonjától, az intelligens réteg teljes összeomlása sem dönti be magát a mobilappot. Ha a backend azt érzékeli, hogy az LLM hibát dob, vagy a válaszidő átlép egy kritikus határt, a rendszer elvágja a kommunikációt az AI-val, és átirányítja a lekérdezést egy hagyományos végpontra. A személyre szabott jóslatok eltűnnek, a felület statikusabbá válik, de a számlaegyenleg lekérdezése vagy a kártyabefagyasztás továbbra is hibátlanul működik.

Korlátok között szabadon

Végső soron az AI banki integrációja egy izgalmas ellentmondásra épül. A generatív modellek lényege a szabad, valószínűségi alapú kreativitás, a pénzügyi szektoré pedig a kiszámíthatóság. Ez a két világ csak úgy találkozhat biztonságosan, ha a mesterséges intelligenciát megfosztjuk az önálló cselekvés lehetőségétől, és egy szigorú szabályokból épített, zárt pályára tereljük.

A CBDS és az SDUI architektúrák bevezetésével az AI-nak többé nem fejlesztőnek vagy vizuális tervezőnek kell lennie. Cserébe viszont kinevezzük diszpécsernek, aki egy biztonságos adatgáton keresztül irányítja a forgalmat, kizárólag előre ellenőrzött, jogilag auditált alkotóelemekből válogatva a felhasználó számára.

A jövő bankja tehát nem attól lesz okos, hogy szabadjára enged egy mindentudó mesterséges intelligenciát. Épp ellenkezőleg. A titok a fegyelem és a rugalmasság ötvözésében rejlik. Csak úgy lehet proaktív, emberközpontú szolgáltatást építeni, ha a háttérben szigorú biztonsági szabályok és előre gyártott, auditált elemek tartják kordában a rendszert. A Sentient Banking végső soron nem a szabályok felrúgását jelenti, hanem azok sokkal intelligensebb alkalmazását.

Szalai Balázs

Content Strategist

Balázs több mint 20 éve dolgozik a tartalom világában, az egyik első és legnagyobb híroldalnál szerkesztőként, majd több kiadónál és ügynökségnél a kontentmarketing-üzletág területén. Jelenleg az Ergomania content strategist-je.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed