A mobilbankolás jövője: 8+1 UX trend 2025-ben és azon túl

A mobil banki szolgáltatások gyorsan fejlődnek, a mobil banki alkalmazások használata világszerte növekszik. A mobilbankolás jövőjét olyan UX-trendek alakítják, mint a mesterséges intelligenciával támogatott hiper-személyreszabás, a kontextuális ajánlások és a testreszabható bankolás. A mobilbankolási élményt a robo-tanácsadás, az alkalmazáson belüli pénzügyi oktatás és a rugalmas fizetési lehetőségek is formálják. A biometrikus biztonság kulcsfontosságú a felhasználói bizalom fenntartásához, a közösségi média által inspirált mobil banki UX pedig az ügyfélélmény javításához. Lássuk a 8+1 legfontosabb UX-trendet, amelyek meghatározzák a mobilbankolás jövőjét 2025-ben és azon túl.

Bár nagy különbségek lehetnek aközött, hogy az egyes országokban mennyien használnak rendszeresen mobilbanki alkalmazásokat, az tény, hogy ez a szám rohamosan nő: a Dimension Research kutatása szerint a digitálisan bankolók 89%-a mobileszközökön keresztül (is) végzi a műveleteket, az amerikaiak 69%-a használ mobilalkalmazásokat pénzügyei intézésére, és ez a szám egyes országokban (például Dél-Korea vagy Kína) akár 80% fölé is felkúszhat.

Ez a folyamat a mobileszközök elterjedése, a növekvő felhasználói igények és a gyors technológiai fejlődés miatt egyre csak erősödik: a mobilbankolás egyre inkább a pénzügyek kezelésének fő terepévé válik, sőt sokaknál már vált is. Érdemes tehát áttekinteni, hogy melyek azok a fő trendek, amik a közeljövőben alakíthatják ezt a világot.

1. Mesterséges intelligencia által vezérelt hiper-személyreszabás

Bár lehet amelett érvelni, hogy az AI valójában nem is különálló „trend“, hiszen a digitális világ szinte minden területén egyre nagyobb teret hódít, egy aspektust mégis kiemelnénk, és ez a banki élmény hiper-személyreszabása. A Salesforce felmérése szerint, amit világszerte több mint 6000 banki ügyfél megkérdezésével végeztek, az emberek 61%-a vár el a bankjától személyre szabott javaslatokat, ajánlatokat (bár az AI szerepével kapcsolatban vegyes a véleményük), a McKinsey & Company kutatása pedig arra jutott, hogy az ügyfelek 71%-a vár el a cégektől személyre szabott javaslatokat, és 76%-uk frusztrálónak érezte, ha ez nem történt meg.

A hiper-személyreszabás túlmutat azon, ahogyan korábban személyre szabott ajánlatokat kínáltak vállalatok, azaz hogy valamilyen jellemző alapján szegmentálták a célcsoportot, és így fogalmaztak meg üzeneteket — az AI segítségével a bankok valóban és szó szerint az adott ügyfélhez tudnak szólni. A mesterséges intelligencia és a gépi tanulás révén a mobilbanki alkalmazások hatalmas mennyiségű adatot képesek elemezni: a tranzakciós előzményeink, a költési szokásaink, a pénzügyi céljaink, sőt akár (nyilván csak a kifejezett engedélyünkkel és ellenőrzésünkkel) a böngészési és közösségimédia-aktivitásunk is ilyen adattá válhat. (Sőt akár az is, hogy hol vagyunk és mit csinálunk, de erről később.) Ez lehetővé teszi, hogy a bankok adatelemzéssel, prediktív modellezéssel minden egyes ügyfél számára személyre szabott termékeket, szolgáltatásokat és kommunikációt kínáljanak.

- A mesterséges intelligencia például képes lehet előre jelezni az ügyfelek igényeit, akár még mielőtt azok felmerülnének. A prediktív modellek az ügyféladatokat elemezve javasolnak megtakarítási terveket, hitellehetőségeket vagy kockázatkezelési megoldásokat.

- Az AI-alapú ügyfélszolgálat, például a chatbotok fel tudják mérni az ügyfél preferenciáit és előéletét, így gyorsabb, hatékonyabb és személyesebb kommunikációt folytathatnak.

- A biztonság területén is hatalmas előrelépést jelenthet az AI-alapú személyre szabás. Ezek a csalási modellek az ügyfél egyedi tranzakciós előzményei alapján értékelik és jelzik előre a várható tranzakciókat, ami sokkal pontosabbá teszi csalások felderítését, jelentősen csökkentve a téves pozitív riasztások számát.

Mindez a növekvő ügyfélelégedettségen és -hűségen, a kevesebb csaláson, a sokkal kevesebb energiát felemésztő ügyfélkezelésen túl közvetlenül is növelheti a bankok bevételeit, hiszen így nagyon pontosan célzott upsell és cross-sell lehetőségeket tudnak kínálni, a megfelelő termékeket a megfelelő időben a megfelelő embernek.

2. Kontextuális ajánlások: a megfelelő termék a megfelelő időben

Ez utóbbi szempont annyira fontos a mobilbankolásban, hogy külön trendként is érdemes megemlékezni róla: az AI az aktuális kontextus — azaz nemcsak az olyan tényezők, mint a költési szokások, pénzügyi célok, hanem a tartózkodási hely, idő (az év vagy hónap adott időszaka, vagy akár a napszak), a szociális kontextus, aktuális tevékenység — alapján személyre szabott javaslatokat képes nyújtani. Ez lehet olyasmi hétköznapi dolog, mint egy emlékeztető egy közelgő számlafizetésről, de akár összetettebb pénzügyi tanács is. A cél az, hogy az ügyfél a megfelelő, releváns információkat a megfelelő időben, sőt a megfelelő helyen kapja meg. Csak néhány példa:

- Külföldön járva javaslatokat kaphatunk közeli ATM-ekről, amiknél épp a legkedvezőbb az átváltási árfolyam.

- Ha gyakran járunk el étterembe, az app javasolhat egy közeli, hasonló, de olcsóbb egységet, vagy hogy érdemes lehet belépni a hűségprogramba, ha van.

- Riasztást kaphatunk, ha olyan helyen próbálnak vásárolni, ahol általában nem szoktunk.

- Személyre szabott befektetéseket is ajánlhat a jövedelmünk, kiadásaink, megtakarítási céljaink és kockázattűrésünk alapján.

A kontextuális ajánlások trendjét a bankoknak azért is érdemes meglovagolni, mert így el tudnak mozdulni a hagyományos, az ügyfelek szempontjából sokszor tolakodónak vagy irrelevánsnak megélt marketing felől egyfajta segítő szerepbe. A bank így nem olyasmi lesz, ami el akar nekem adni valamit, hanem hasznos társ, és ez hatalmas különbség lehet a brand image és az ügyfélhűség szempontjából is.

3. Testreszabható bankolás

Ahogy a pénzügyi világban is egyre inkább előtérbe kerülnek az egyéni igények, természetes, hogy ez a mobilbanki megoldásokban is megjelenik: egyre kevésbé vonzók az általános, egy kaptafára készülő megoldások, helyettük arra kerül a hangsúly, hogy minál inkább a saját igényeinkre formálhassuk a bankolás folyamatát.

A testreszabhatóság most már messze túlmutat azon, hogy megváltoztathatjuk az alkalmazás színvilágát, bekapcsoljuk a sötét módot, vagy kiválaszhatjuk, melyik számlánkat mutassa a főképernyő, inkább arról van szó, hogy a felhasználók saját maguk összelegózhatják és konfigurálhatják a különböző, számukra fontos összetevőket, akár házon belüli és API-kon keresztül külső szolgáltatásokat is. Egy hétköznapi felhasználó így választhatja a költések nyomon követésére és a megtakarításokra fókuszáló egyszerű modulokat, míg egy kisvállalkozó például integrálhatja a könyvelési szoftvert, a bérszámfejtést vagy speciális elemzőeszközöket közvetlenül a banki dashboardon belül. (És így nemcsak azt nyeri, hogy nem kell ide-oda ugrálnia különböző appok között, hanem egy helyen lát mindent, és a különböző adatokat sem kell egyik helyről átvezetni a másikba.)

Természetesen számos bank kínál már testreszabható funkciókat, de a nyílt bankolás további elterjedésével (ez azt jelenti, hogy a bank API-kon keresztül hozzáférést ad a rendszeréhez) és az AI egyre erősebb beépülésével ez a trend csak folytatódni fog, akár olyan megoldásokat is magával hozva, amikor az app már proaktívan javasol lehetőségeket, funkciókat, még mielőtt nekünk egyáltalán eszünkbe jutna.

4. Robo-tanácsadás: befektetés mindenkinek

A Research Nester kutatása szerint a robo-tanácsadási piac jelenleg majdnem 11 milliárd dolláros, és 2037-re elérheti a 269,13 milliárd dollárt, ami nagyjából 30%-os éves növekedési ütemet jelent. A Market.us előrejelzése szerint 2025-re a robo-tanácsadók 16 billió dollárnyi vagyont kezelhetnek világszerte, a felhasználói bázis pedig 2028-ra elérheti a 34,13 milliót.

Na de mi is az a robo-tanácsadás? Nagyon egyszerűen olyan algoritmusalapú befektetési tanácsadó szolgáltatásokról van szó, amelyek olcsó alternatívát jelentenek a hagyományos vagyonkezelőkkel szemben. Ezek sokkal nagyobb közönség számára teszik elérhetővé a pénzügyi tanácsadást, bár jelenleg leginkább a fiatalabb, technológiára fogékony befektetők számára vonzóak, akik főleg online kezelik a pénzügyeiket. Ezek a robo-tanácsadók már nem csak a speciális fintech alkalmazásokban találhatók meg, egyre inkább a mobilbanki alkalmazások integrált funkciójává válhatnak. Így azok számára is elérhetővé válnak, akiknek nincs idejük, tudásuk vagy elég erőforrásuk ahhoz, hogy hagyományos pénzügyi tanácsadóval dolgozzanak, és bonyolult fintech alkalmazásokkal sem szeretnének bíbelődni.

Nyilván vannak, akik továbbra is igénylik az emberi kapcsolatot, különösen olyankor, amikor nagyobb befektetésekről döntenek vagy zavaros a piaci helyzet, így várható a hibrid megoldások elterjedése is. Ezek ötvözik az olcsó, automatizált tanácsadást azzal a lehetőséggel, hogy adott esetben emberi tanácsadóhoz is fordulhassunk.

5. Alkalmazáson belüli pénzügyi oktatás: tanulás menet közben

A „pénzügyi tudatosság“ vagy a „pénzügyi oktatás“ olyan kifejezések, amik a legtöbb embert, különösen a fiatalokat hamar ásításra ingerlik, mégis nehéz lenne tagadni, hogy fontos (és egyre fontosabb dologról van szó. Ez nyilván nem új felismerés, és korábban is voltak már próbálkozások, hogy valamilyen könnyen fogyasztható formában — animációk, oktatás játékos formában — átadják az intézmények ezeket az ismereteket, de a mindenki kezében ott lévő telefon, és azon a banki alkalmazás ebben is új távlatokat nyithat.

A hosszú cikkek vagy kurzusok helyett például rövid, akár ott helyben, AI által generált rövid tanácsokat, vagy akár videókat, gamifikált kvízeket, infografikákat kaphatunk — magán az alkalmazáson belül. És ami a legfontosabb: nem csak általánosságban, hanem ott és akkor, amikor szükségünk van rá. Például egy drágább háztartási eszközt szeretnénk vásárolni, és az alkalmazás proaktívan felajánl egy rövid animációt, ami elmagyarázza, hogy érdemes-e hitelre venni vagy hitelkártyával vagy bankkártyával kifizetni, természetesen figyelembe véve az aktuális egyenlegünket, rendszeres bevételeinket és így tovább.

Ez az úgynevezett kontextuális oktatás, a viselkedési közgazdaságtan elveivel kombinálva (ez egy viszonylag új tudományterület, amely a közgazdaságtudományt a pszichológia és más társadalomtudományok megértéseivel ötvözi, hogy jobban megértse és előre jelezze az emberek gazdasági döntéseit) igazi áttörés lehet. Ezek a „kis lökések” – személyre szabott jelzések, emlékeztetők – ösztönözhetik a pozitív pénzügyi viselkedést, mint például az automatikus megtakarítások beállítása, a számlák időben történő kifizetése vagy a befektetések diverzifikálása. Az alkalmazások akár felhasználók közötti (peer-to-peer) funkciókat is beépíthetnek, hogy kérdéseket tegyenek fel, tippeket osszanak meg, és tanuljanak egymás tapasztalataiból egy dedikált közösségi szekcióban.

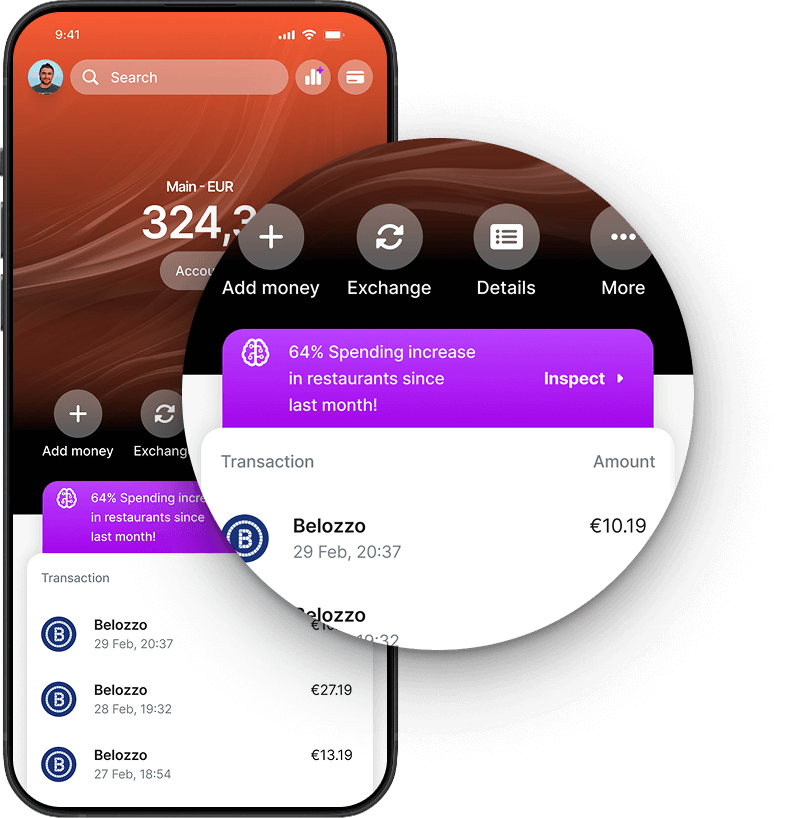

6. Rugalmas fizetési lehetőségek mobillal

A mobilbankolás már rég túllépett azon, hogy az ezközünkről is tudunk átutalást indítani vagy kártyával fizetni, bár az Euromonitor International adatelemző cég szerint a távoli mobilfizetések továbbra is a túlnyomó többségét teszik ki a mobilos fizetéseknek. 2024-ben ez az összes mobilos fizetés 74%-a volt, míg a helyben történő, személyes (ún. „közelségi“) fizetések csak nagyjából 26%-át tették ki.

Ezek a közelségi fizetések — bár még mindig csak a mobil tranzakciók kisebb szegmensét adják — világszerte növekednek a digitális pénztárcák, a biometrikus hitelesítés, az NFC-technológia és a QR-kódok egyre terjedő használata révén, különösen a fiatalabb felhasználók körében. Az Euromonitor „Voice of the Consumer: Digital Consumer Survey” felmérése szerint a 18 és 29 év közötti válaszadók több mint 26%-a használta legalább hetente az okostelefonját vagy viselhető eszközét személyes fizetésre.

A távoli fizetések területén a személyek közötti, peer-to-peer (P2P) átutalások, mint amit a Revolut vagy a Venmo kínál, már mindenütt jelen vannak, de egyre inkább beszivároghatnak a hagyományosabb banki alkalmazásokba is. Egyre nagyobb teret nyernek a Buy Now, Pay Later (BNPL) szolgáltatások is, mint például amit az Affirm vagy a Klarna kínál, amelyek kamatmentes részletfizetési lehetőségeket kínálnak közvetlenül a pénztárnál. Ezek egyre inkább integrálódhatnak a mobilbanki alkalmazásokba, alternatívát kínálva a hagyományos áruhitelekkel szemben.

Az egyik legnagyobb trend természetesen a digitális pénztárcák egyre nagyobb térnyerése: az előrejelzések szerint 2025-re a fizetési tranzakciók már több mint felét fogják kezelni globálisan. Ezek is egyre inkább egyszerű „pénztárcából“ átfogó platformokká válhatnak, amelyek költségvetés-tervezési eszközöket, mikrobefektetési lehetőségeket kínálnak. Potenciálisan akár a szuperappok mintájára „szuper pénztárcákká” is fejlődhetnek, egyfajta központi csomóponttá a pénzügyi tevékenységeink számára.

Az érintésmentes fizetések területén is hatalmas a fejlődés: a „lecsippantom a mobilom“-on túl egyre nagyobb teret nyernek a tokenizálható viselhető eszközök (például okosórák, sőt -gyűrűk) vagy a hangvezérelt fizetések, és vannak kezdeti próbálkozások arra is, hogy különböző biometrikus azonosítási eljárásokat (pl. írisz- sőt vénaszkennelés) összekössék a fizetési tranzakciókkal.

Az igazi innováció azonban itt is a fizetések kontextualizálásában és személyre szabásában rejlik. Például az alkalmazás ott helyben, proaktívan javasolja az optimális fizetési módot egy adott vásárláshoz, az elérhető hitelünk, a hűségprogramjaink, az aktuális kamatok, sőt akár a tartózkodási helyünk alapján. (Például külföldön járva az alkalmazás automatikusan javasolhatja egy olyan kártya használatát, amely a legalacsonyabb külföldi tranzakciós díjat számítja fel.)

A kriptovaluták integrációja, bár még korai stádiumban van, de egyre inkább feltűnik a láthatáron, egyre több bank keresi a módját annak, hogy lehetővé tegye a felhasználók számára a kriptovaluták biztonságos vásárlását, eladását és akár költését is a mobilbanki alkalmazáson belül.

7. A közösségi média inspirációja a bankolásban

Tagadhatatlan, hogy a közösségi média az elmúlt években, sőt évtizedekben alapjaiban változtatta meg az interakcióinkat, a kommunikációnkat, és ez, bár lassan, de biztosan kezd beszivárogni a hagyományosan merevebb banki világba. A peer-to-peer (P2P) fizetések, mint amilyeneket például a Revolut, a Venmo, a Zelle vagy a Cash App kínál, ennek a trendnek a legnyilvánvalóbb formái, de azért nem csak erről van szó, olyan „közösségi“ funkciók jelenhetnek meg a banki appjainkban, mint:

- Megosztott pénzügyi célok: például közös megtakarítási célt tűzünk ki a családunkkal, parterünkkel vagy akár egy baráti társasággal az alkalmazásodon belül.

- Pénzügyi tudatossági közösségek: Az alkalmazás moderált fórumokat, csoportokat építhet be, ahol pénzügyi témákat beszélhetünk meg, kérdéseket tehetünk föl, tippeket oszthatunk meg, tanulhatnak egymástól, sőt akár szakértőktől.

- Gamifikált megtakarítási kihívások: Baráti versenyek vagy csoportos kihívások, amelyek arra ösztönöznek, hogy többet takarítsunk meg, törlesszük az adósságainkat, mindezt jutalmazással és elismeréssel az előrehaladásért.

- Számlák és költségek megosztása: A P2P fizetésekkel integrálva a banki alkalmazások egyszerűsíthetik a csoportos tevékenységek vagy a megosztott költséginek kiszámítását és megosztását.

A bankoknak persze nagyon óvatosan kell eljárniuk ezen a területen, hiszen itt a biztonság és az adatvédelem különösen fontos. Ahhoz, hogy ezek a megoldások elterjednek, és valóban használhatók legyenek, a felhasználóknak azt kell érezniük, hogy a pénzük és az adataik (pl. mire költöttek és hol) biztonságban vannak. A „hagyományos“ eljárások, mint a többtényezős hitelesítés vagy a végpontok közötti titkosítás mellett itt is nagy szerepe lehet lehet az AI-nak a tranzakciók figyelésében, szokatlan minták felismerésében.

8. Biometrikus biztonság

A biometrikus azonosítás — az egyedi biológiai jellemzők, például az ujjlenyomat, az arc vagy akár a hang felhasználása a személyazonosság igazolására — ma már alapvető a mobilos bankolásban, de 2025-ben ez a terület már bőven túl van azon, hogy a jelszavakat egyszerűen ujjlenyomatokkal helyettesítjük.

Az egyik legizgalmasabb új technológia, az ún. viselkedési biometria például egy újabb biztonsági réteget adhat. Itt arról van szó (természetesen ismét csak AI-jal megtámogatva), hogy a rendszer elemzi azokat a egyedi módokat, ahogyan a készülékkel interakcióba lépünk: hogyan gépelünk, swipe-olunk, hogyan szoktuk tartani a telefont, sőt nyomásérzékeny képernyőknél akár még azt is, hogy mekkora erővel szoktuk nyomni. Ez egy olyan „digitális ujjlenyomatot” hoz létre, amelyet elképesztően nehéz pontosan utánozni, lemásolni, és amely folyamatos, láthatatlan hitelesítést biztosít a háttérben, anélkül, hogy bármit aktívan tennünk kellene.

Az „életjel-érzékelés” terén is hatalmas a fejlődés, ami egyre nehezebbé teszi a csalóknak a biometrikus rendszerek meghekkelését fényképek, videók vagy akár kifinomult 3D-s maszkok révén. Az úgynevezett decentralizált személyazonossági megoldások még nagyobb biztonságot adhatnak, ezeknél az azonosítók blokklánc technológia alkalmazásával tárolódnak, tehát szinte lehetetlen hozzájuk férni.

+1: Közösségi média ihlette UX

Lássuk be, a régebbi banki alkalmazások nem a világverő dizájnjukról vagy az áramvonalas felhasználói élményükről voltak híresek, de ez gyorsan változik: a bankok egyre inkább inspirációt merítenek a közösségi média dizájnelveiből, UX-éből. Ami persze nem azt jelenti, hogy a mobilbanki alkalmazások olyanok lesznek, mint a TikTok vagy az Instagram, de azért be lehet építeni olyan elemeket, amelyek fel tudják kelteni, meg tudják tartani a felhasználók figyelmét.

- Vizuálisan gazdag felületek: Eltávolodás a zsúfolt, szövegnehéz dashboardoktól az élénk grafika, az intuitív navigáció és az olyan elemek felé, mint a pöccintés, a görgetés és a húzás-ejtés funkció.

- Személyre szabott tartalomcsatornák: Folyamatosan frissülő hírfolyamban megjelenített tranzakciós értesítések, pénzügyi tanácsok, termékajánlások.

- „Történetek” formátum, rövid videós tartalmak: A Snapchatről és az Instagramról már szinte mindenhová elterjedt rövid videók alkalmazása pénzügyi oktatás, termékhírek vagy tippek nyújtására.

- Mikrointerakciók: Finom animációk, haptikus visszajelzések beépítése, amelyek azonnali reakciót adnak a műveletekre, így az alkalmazás érzékenyebbnek és „élőbbnek“ tűnik.

- Social Proof: Ajánlások, felhasználói vélemények, statisztikák beépítése. „Az Önhöz hasonló ügyfelek ennyit és ennyit takarítottak meg azzal, hogy erre a termékre váltottak.”

A fenti trendek egy olyan irányt mutatnak, ahol a mobilbankolás már nem csupán egy eszköz, ahol ellenőrizhetjük az egyenlegünket és számlákat fizethetünk, hanem egy személyre szabott, proaktív, informatív, és akár még közösségi élmény is. Ez a folyamat azonban kényes egyensúlyt igényel: az AI kiaknázása az emberi szempont fenntartása mellett; a biztonság és az adatvédelem előtérbe helyezése a közösségi érzés kialakításával együtt; személyre szabott élmények nyújtása anélkül, hogy tolakodóak vagy manipulatívak lennénk. Azok a bankok, amelyek ezt jól csinálják, lehetnek azok, amelyek az elkövetkező években ennek a fejlődésnek a legnagyobb nyertesei.

Szalai Balázs

Content Strategist

Balázs több mint 20 éve dolgozik a tartalom világában, az egyik első és legnagyobb híroldalnál szerkesztőként, majd több kiadónál és ügynökségnél a kontentmarketing-üzletág területén. Jelenleg az Ergomania content strategist-je.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed