Revolut – miért szeretjük, és miért nem?

Az új pénzügyi – fintech – szolgáltatókat a nagy bankok sokáig nem tartották komoly versenytársnak, csak annyira foglalkoztak velük, mint a cápa az őt kísérő, és maradékait elfogyasztó kalauzhallal. De mostanában, ahogy kezdenek egyre nagyobbra nőni, a figyelem egyre inkább rájuk irányul, pénzügyi és szabályozási szempontból egyaránt. Ezért most, az Ergomania munkatársait megszondázva megvizsgáltuk a legismertebb kihívót, a Revolutot – természetesen főleg a felhasználói élmény szempontjából.

A 2015-ben alapított Revolut mára a fintech világ zászlóshajója és sok szempontból példaképe. Az idei év végére saját bevallásuk szerint 8 millió felhasználójuk van szerte a világon. Ami nem is csoda, hiszen a cég az alapcsomagjában ingyenes számlavezetést, bankkártyát, pénzváltást, átutalást és sok mást kínál, természetes, hogy sokan hozzá fordulnak a napi pénzügyeik intézése tekintetében.

Az a titok, hogy nincs titok

Mi a titok, teszik fel sokan a kérdést, pedig nincs titok, csak annyi, hogy mindennél előbbre helyezik a felhasználói élményt, azaz azt, hogy az ügyfeleknek a lehető legkönnyebb és legkézenfekvőbb legyen minden művelet.

Kezdve mindjárt az ügyféllé válással magával. Hol vannak már azok az idők, amikor nem volt más lehetőségünk, mint hogy bebattyogjunk a bankfiókba, sorszámot húzzunk, várakozzunk, majd sok-sok papírt kitöltve végre megnyithattuk a bankszámlánkat. A Revolutnál ez tényleg pár perc alatt elvégezhető bárhonnan: az azonosításhoz csupán be kell szkennelnünk egy személyazonosító okmányt, illetve készítenünk kell egy szelfit, amiket összevet egymással a rendszer, illetve kétség esetén egy emberi ügyintéző. Ha jobban belegondolunk, valójában egy fizikai bankfiókban sem történik nagyon más.

Bár az ügyféllé válás során nem érezzük a személyes gondoskodást – nem mintha a hagyományos bankokban ez garantáltan megtörténne -, az egyetlen „fizikai“ kapcsolatunk a céggel, azaz a bankkártya kiküldése ezt igyekszik kompenzálni, és nem is rosszul. Mindenekelőtt elképesztő gyorsasággal, egy héten belül megkapjuk a kártyát, ezt sokszor a régi bankok sem tudják vagy akarják teljesíteni. Másrészt a tok, amiben a kártya érkezik, igazán egyedi: az egyik oldalon meghúzva a másik oldalon siklik ki belőle a kártya. Apróság, hiszen egy sima kartonpapír tokról és egy ügyes ötletről van csupán szó, ez mégis olyasmi, amire a felhasználók többsége emlékszik, és főleg: menőnek tartja.

Ember, és nem számlaszám

Természetesen komoly üzleti gondolkodás is van a szolgáltatás mögött, de lényegében ez is a minél jobb felhasználói élményt helyezi előtérbe. Olyasmiket tesznek könnyen elérhetővé és ingyenessé, ami a felhasználók túlnyomó többsége számára a legfontosabb, egyben banki szempontból a legolcsóbb és legkevésbé kockázatos.

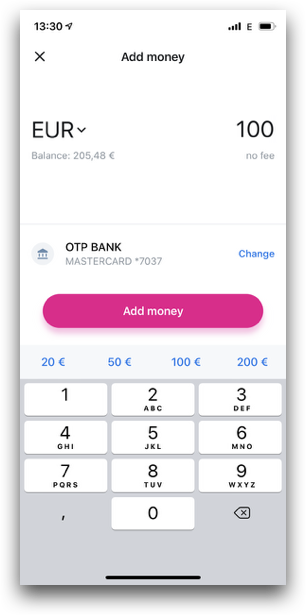

Az applikáció megoldásai, a felülete, felépítése is a minél könnyebb használhatóságot helyezte előtérbe. A felhasználóknak, saját tapasztalataink alapján is ez az igazán fontos: újra és újra azt halljuk, hogy milyen egyszerű pénzt küldeni vele: ha valaki a telefonban a kontaktjaink között van, az applikációban is azonnal megtaláljuk, és a pénz is rögtön megérkezik hozzá. Közeli Revolut-felhasználókat bluetooth-alapú kereséssel is megtalálhatunk, ami akkor hasznos, ha valaki ugyan nincs a kontaktjaink között, de épp ott áll mellettünk. Önmagában az az élmény, hogy személyekkel és nem számlaszámokkal vagyunk kapcsolatban, emberközelibbé teszi a felhasználást. A legutóbbiak mindig a lista tetején vannak, így tovább csökkentve a keresgélésre fordított időt. Ugyanilyen egyszerű pénz igényelni mástól, ami ugyanígy azonnal megérkezik hozzánk.

Ha a barátunk (még) nem Revolut-felhasználó, a meghívás is a lehető legegyszerűbb, ráadásul rendszeresen vannak akciók, amikor pénzzel jutalmazzák mind a meghívó, mind a meghívott felet. Bizonyára ez is erősen hozzájárul a szolgáltatás futótűzszerű terjedéséhez.

Letisztult és átlátható

Mindenről push üzenetet kapunk, ami ingyenes, nem fizetős sms-t, mint sok hagyományos banknál, és gondoltak arra is, hogy a nem teljesült tranzakciókról is kapjunk értesítést. Emellett a napi költésünket is közli velünk az app, ami hasznos lehet a pénzügyi tudatosság fejlesztésében (az olvasónak és nekünk természetesen nincs erre szükségünk, de hallottunk olyanról, akinek van).

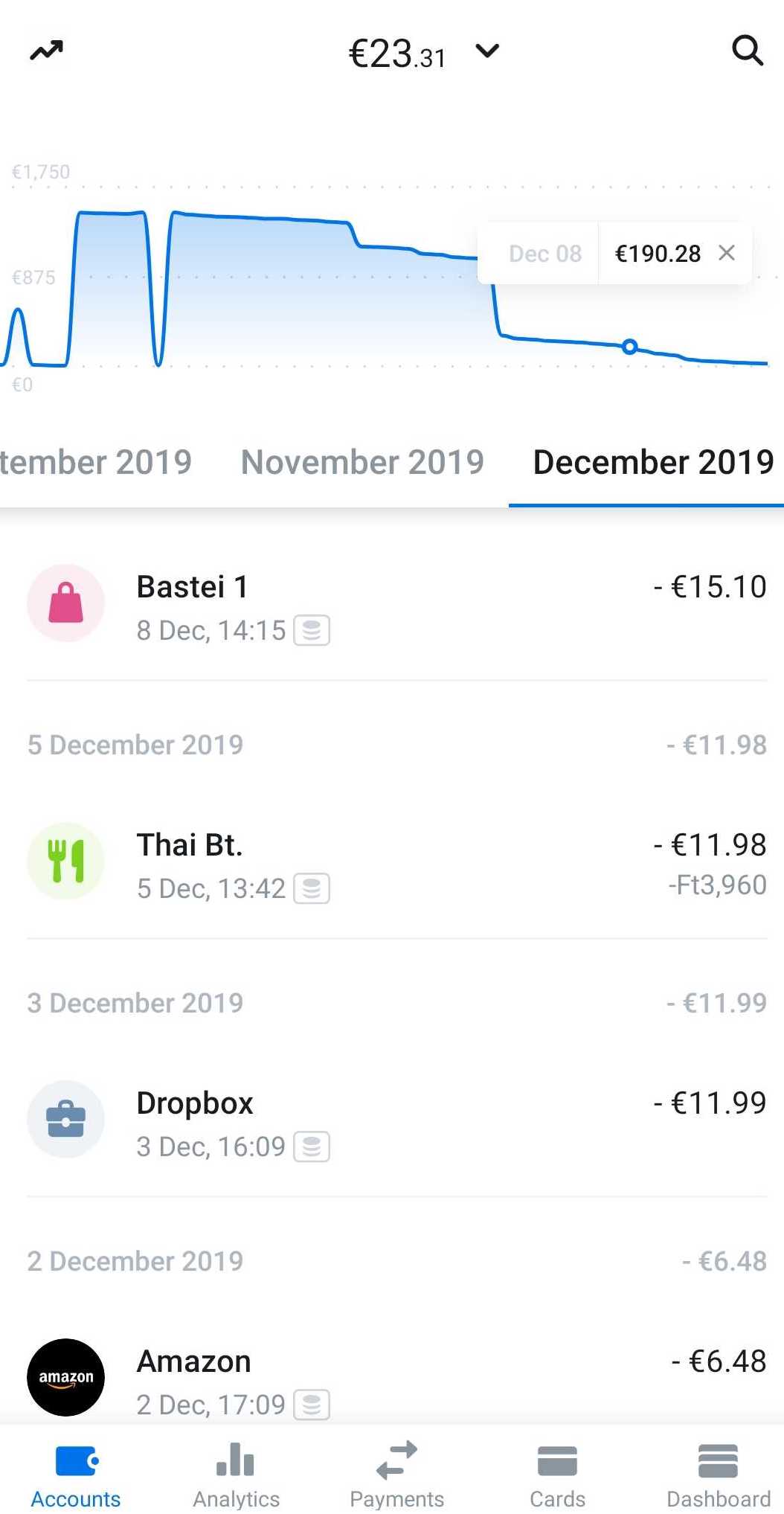

A felhasználói felület letisztult, különösen odafigyeltek arra, hogy minden egy pillantással átlátható és érthető legyen. A tranzakciótörténet kereshető, illetve ikonok jelzik az egyes kategóriákat, hogy például utazásra, ételre vagy szórakozásra költöttük-e a pénzünket. Ezeket az app igyekszik kitalálni, de természetesen mi magunk is megadhatjuk. Emellett egy „meditatív“ grafikont is kapunk, amin vizuálisan azonnal láthatjuk, hogy az utóbbi időszakban hogyan emelkedett és apadt az egyenlegünk. (Remélhetőleg inkább emelkedett.) Az appba való belépés biometrikus azonosítással is történhet, ezt már ugyan sok hagyományos banki applikáció is tudja, de mindenképpen hasznos kényelmi szolgáltatás.

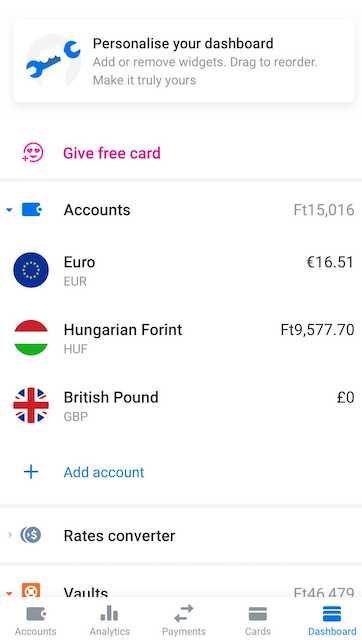

Annak, aki sokat utazik, esetleg sokat vásárol külföldről interneten, a legcsábítóbb szolgáltatás a bankközi árfolyamon való átváltás, illetve – bizonyos összeghatárig – az ingyenes készpénzfelvétel ATM-ekből, mindezt több tucat valutában. És ebben a több tucat pénznemben külön-külön számlákat is vezethetünk, amelyek mellé becsatlakoztak már a kriptovaluták is.

Mindennapi problémák és prémium váró

A bankkártyánk kezelése is kifejezetten egyszerű, itt szintén a mindennapi problémákra adnak frappáns választ. Könnyen be tudunk állítani költési limitet, illetve nem kell sehová telefonálgatni, ha elvesztettük a kártyát (eleve, kinek van meg ilyenkor kapásból a megfelelő telefonszám?). Az applikációban egy gombnyomással le lehet tiltani a kártyát – illetve fel is lehet oldani, ha rájöttünk, hogy valójában csak a másik kabátunkban felejtettük.

Nagyon okos ötlet a „széfek“ rendszere, ez a Revolut változata a megtakarítási számlára: beállíthatjuk, mekkora összeget szeretnénk elérni, és ebbe a széfbe aztán vagy rendszeresen, vagy alkalomszerűen helyezhetünk pénzt. A virtuális zsebünkben csörgő virtuális aprópénznek is nyithatunk széfet (vagy ebben az esetben inkább malacperselyt), ilyenkor a tranzakciók felkerekítése után megmaradó apró kerül egy megtakarítási számlára.

Gondolnak arra is, hogy sokszor nem csak magunkban végzünk pénzügyi műveleteket, például valakivel közösen gyűjtünk valamire vagy többen elmentünk egy étterembe, és szét akarjuk dobni a számlát. Ezekre az élethelyzetekre is egyszerű megoldást nyújt az app.

A prémium, fizetős csomagokban természetesen plusz szolgáltatásokat is kapunk, illetve ilyeneket meg is vehetünk, ilyen például a reptéri prémium váró – az első alkalom ingyenes -, az „eldobható“ virtuális kártya internetes vásárlásokhoz, a biztosítás vagy az „inas“ (concierge) szolgáltatás, amellyel különböző ügyekben kérhetünk segítséget, például hogy foglaljanak nekünk asztalt valahol vagy keressenek last minute repülőjegyet. Az utasbiztosítás helymeghatározás alapján kapcsol be, ha külföldön vagyunk – ezt valószínűleg csak a felhasználók kis része használja, de éppen az ilyen kisebb szegmenseknek nyújtott funkciók teszik jobbá az appot.

Oké, van egyáltalán valami, ami nem tetszik?

Sokan nem tartják annyira biztonságosnak a Revolutot, mint egy hagyományos bankot – bár van, aki siet hozzátenni, hogy egyre inkább az lesz. A cég egyébként, felismerve ezt a nézetet, 2018 végén megszerezte a speciális bank licencet, ami lehetővé teszi a számukra a betétek és hitelek kezelését. Ez a licenc – a teljeskörű banklicenccel szemben – egyedül azt nem teszi lehetővé, hogy befektetési megoldásokat nyújtsanak.

Ezzel együtt, mivel a cég nem biztosít minden országban helyi bankszámlát, például a fizetésünket nem feltétlenül tudjuk ide kérni – már ha megfordulna ilyesmi a fejünkben. Az ingyenes változat ügyfélszolgálata hagy némi kívánnivalót maga után: ha problémánk van, itt csak egy robottal beszélgethetünk róla.

Bár a bankközi árfolyamon való pénzváltás az egyik legcsábítóbb eleme a Revolut-élménynek, azt már nem veri nagydobra a cég, hogy hétvégén ez nem így van. Hivatalosan azért, hogy kompenzálják a piaczárás és -nyitás közti esetleges árfolyamingadozást, ami érthető is, de volt, aki panaszkodott arra, hogy minderre nem figyelmeztet az applikáció.

Amit még fel lehet hozni, hogy az appnak nincs igazán egyéni karaktere, sok más fintech kihívóval szemben, amelyek kidomborítottak egy-egy jellemzőt: például a helyi közösségek támogatását vagy a barátainkkal együtt használható funkciókat. De ez talán csak kötözködés.

Dr. Rung András

Ügyvezető, UX Vezető

Rung András 2002 óta foglalkozik UX-szel. Az innovációt és az üzleti fókuszt mindig szem előtt tartja. Az első magyar webergonómiai könyv a Felhasználóbarát honlapok társszerzője. Cikkei a nemzetközileg is jelentős Smashing magazinban is megjelentek.

Mind a 2 hozzászólás mutatása

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

2 hozzászólás

Oszd meg velünk véleményed

Fintech Belgiumban - automatizált szolgáltatóváltás és átjárás a bankszámlák között | UX design ügynökség - Ergomania Budapest | 2022. Mar. 09.

[…] Az onboarding folyamat sokszor fárasztó az ügyfelek részére, ezért érdemes azt minél rövidebbre és egyszerűbbre venni. Ezt pontosan ismerik az olyan neobankok, mint például a Revolut. […]

Spanyol Fintech Fizetési és Pénzügyi megoldások | UX design ügynökség - Ergomania Budapest | 2022. Feb. 23.

[…] csoda, hogy olyan társaságokkal rendelkeznek, mint például a Revolut, amelyek mára már annyit érnek, mint a meglévő bankok egyike-másika. A hatóságok […]