Branded Currency: a 360 milliárd dolláros piac a digitális ajándékkártyák mögött

Csaknem 360 milliárd dollár. Itt tartott a digitális ajándékkártya-piac 2025-ben, és a legbátrabb előrejelzések szerint egy évtizeden belül a teljes ökoszisztéma átlépheti akár a 3 billió dollárt is. Aki ma még mindig úgy gondol az ajándékkártyákra, mint amit jobb híján veszünk ajándékba, vagy akkor, ha azért mégsem akarunk készpénzt adni, az lemarad az évtized egyik ugyan csendesebb, mégis nagy horderejű fintech forradalmáról. Szakmai szempontból már pontosabb, ha „branded currency”-ként, azaz márkázott fizetőeszközként hivatkozunk rájuk, amelyek a beágyazott pénzügyek, a UX és a decentralizált technológiák metszéspontjában helyezkednek el.

2025-re a digitális ajándékkártyák piaca alapvető átalakuláson ment keresztül: a korábbi szezonalitást felváltotta a folyamatos, technológiailag integrált használat. Az adatok világosan jelzik, hogy ezek a digitális eszközök már nem csupán ünnepi meglepetések, hanem a pénzforgalom szerves részei, amelyek sikeresen hódítanak el teret a hagyományos fizetési megoldásoktól.

A szektor érettségét a számok is alátámasztják: 2025-ben a piac értéke elérte a 358,9 milliárd dollárt, és az előrejelzések szerint évi 11,5%-os stabil növekedéssel 2032-re a 774,3 milliárd dollárt is megközelítheti. Ha pedig tágabb kontextusban vizsgáljuk – beleértve a vállalati juttatási rendszereket és hűségprogramokat –, a szektor forgalma már idén meghaladhatja az 581 milliárd dollárt, 2034-re pedig a 3,8 billió dolláros álomhatárt célozza meg. A hajtóerő egyértelműen az e-kereskedelem és a mobil pénztárcák globális dominanciája.

Földrajzi értelemben is izgalmas kettősség figyelhető meg. Bár Észak-Amerika a maga 50% körüli részesedésével továbbra is uralja a piacot, a valódi innováció és növekedés súlypontja Ázsia és a fejlődő országok felé tolódik. Míg Ázsiában a WeChat-hez hasonló szuperappok integrálják a fizetést az ajándékozással, addig az olyan piacokon, mint Nigéria vagy Ghána, az ajándékkártyák funkcióváltáson mentek keresztül: gyakorlatilag nemzetközi valutaként működnek, megkerülve a lassú és drága banki rendszereket.

Pénzügyi tervezés ajándékkártyával

A piac egyik legszembetűnőbb változása, hogy az emberek ma már nemcsak másoknak, hanem egyre gyakrabban saját maguknak vásárolnak ajándékkártyát. A gazdasági nehézségek és a drágulás miatt a kártya szerepe átalakult: a kedves gesztus helyett sokszor inkább egy okos pénzügyi trükkről van szó. A számok is ezt igazolják: ma már minden harmadik kártyát a vásárló nem ajándékba, hanem saját felhasználásra vesz meg.

A tudatosság mögött egyszerű matek áll: mindenki szeretné, ha egy kicsit többet érne a pénze. A fogyasztók vadásszák a leárazott kártyákat, hiszen ha névérték alatt jutnak hozzájuk, azzal azonnal spórolnak a későbbi vásárlásaikon. Emellett sokan azért szeretik ezt a megoldást, mert segít beosztani a pénzt. Egy előre feltöltött egyenleg – legyen szó kávézásról vagy nagybevásárlásról – gátat szab a túlköltekezésnek, és segít tartani a havi keretet.

Mivel az ajándékkártya a mindennapi spórolás eszközévé vált, a forgalom már nem csak a karácsonyi rohamra korlátozódik. Az eladások szépen eloszlanak az egész évben, így a kereskedők sincsenek annyira kiszolgáltatva az ünnepi szezonnak. Ez a trend pedig velünk marad: a felmérések szerint a vásárlók jövőre még inkább tervezik használni ezt a módszert a kiadásaik kézben tartására.

Beágyazott pénzügyek és a middleware szerepe

A 2025-ös piac alapját a „beágyazott pénzügyek” (Embedded Finance) adják. Ez a technológia tette lehetővé, hogy az ajándékkártyák statikus adatokból dinamikus, szoftvervezérelt pénzügyi eszközökké váljanak. A marketing és a fizetés határai elmosódtak: a modern API-k biztosítják, hogy a különböző rendszerek valós időben kommunikáljanak egymással.

A piacot ma már a middleware szolgáltatók – mint a Tillo, a WeGift vagy a Blackhawk Network – mozgatják, amelyek összekötik a kibocsátókat a forgalmazókkal. A régi, nehézkes integrációkat felváltották a szabványos API-k, így a fejlesztők gyorsan építhetnek globális rendszereket. A kulcs az azonnaliság: nem kell készletet finanszírozni, a dinamikus címletezés támogatja a pontos összegű elszámolásokat, a rendszer pedig képes azonnal kezelni az osztott fizetést (split-tender) vagy épp visszavezetni a fel nem használt egyenlegeket.

Ez a technológia a vállalati szektorban hódít a leggyorsabban: olyan platformokon keresztül, mint a Reachdesk vagy a Sendoso, az értékesítési és hr-folyamatokba közvetlenül integrálódik az ajándékozás, például CRM rendszereken (Salesforce, HubSpot) keresztül. Ez a láthatatlan fizetési réteg növeli a hatékonyságot: az értékesítők a szoftver elhagyása nélkül küldhetnek ösztönzőket. A pénzügyi szektor szereplői is felismerték a lehetőséget. A Mastercard az Uberrel együttműködve valós idejű kifizetési megoldásokat fejlesztett, míg a neobankok, mint a Revolut, saját alkalmazásukba integrálták az ajándékkártya-piactereket, azonnali visszatérítést (cashback) kínálva a felhasználóknak.

Kriptóból kártya

Ezzel párhuzamosan az ajándékkártya a kriptovaluták legfontosabb költési csatornájává lépett elő. Az ajándékkártya vált az egyik legfontosabb „off-ramp” (kiszállási) csatornává, amely lehetővé teszi a kripto-eszközök valós javakra történő váltását a hagyományos bankrendszer megkerülésével.

A felhasználói attitűd is jelentősen változott. A felmérések szerint a vásárlók 60%-a nyitott a Bitcoin ajándékozására, különösen a fiatalabb generációk körében. Ugyanakkor a bizalom kritikus tényező: a fogyasztók többsége kizárólag a szabályozott, megbízható szolgáltatókat részesíti előnyben.

A piaci szereplők, mint a Bitrefill, ma már komplex életstílus-szolgáltatásokat nyújtanak. Az eSIM integráció lehetővé teszi az utazók számára a globális adatkapcsolat azonnali megvásárlását kriptovalutáért. A Mezo-val való együttműködés pedig új pénzügyi modellt teremtett: a felhasználók Bitcoin-fedezetű stablecoin-t (MUSD) költhetnek, ami lehetővé teszi a „hitelből költést” (Borrow-to-Spend). Ez a gyakorlatban azt jelenti, hogy a felhasználók a Bitcoin-fedezetük terhére, stablecoin alapon finanszírozzák napi kiadásaikat ajándékkártyákon keresztül, így nem kell eladniuk a befektetésüket, és elkerülik az azonnali adófizetést.

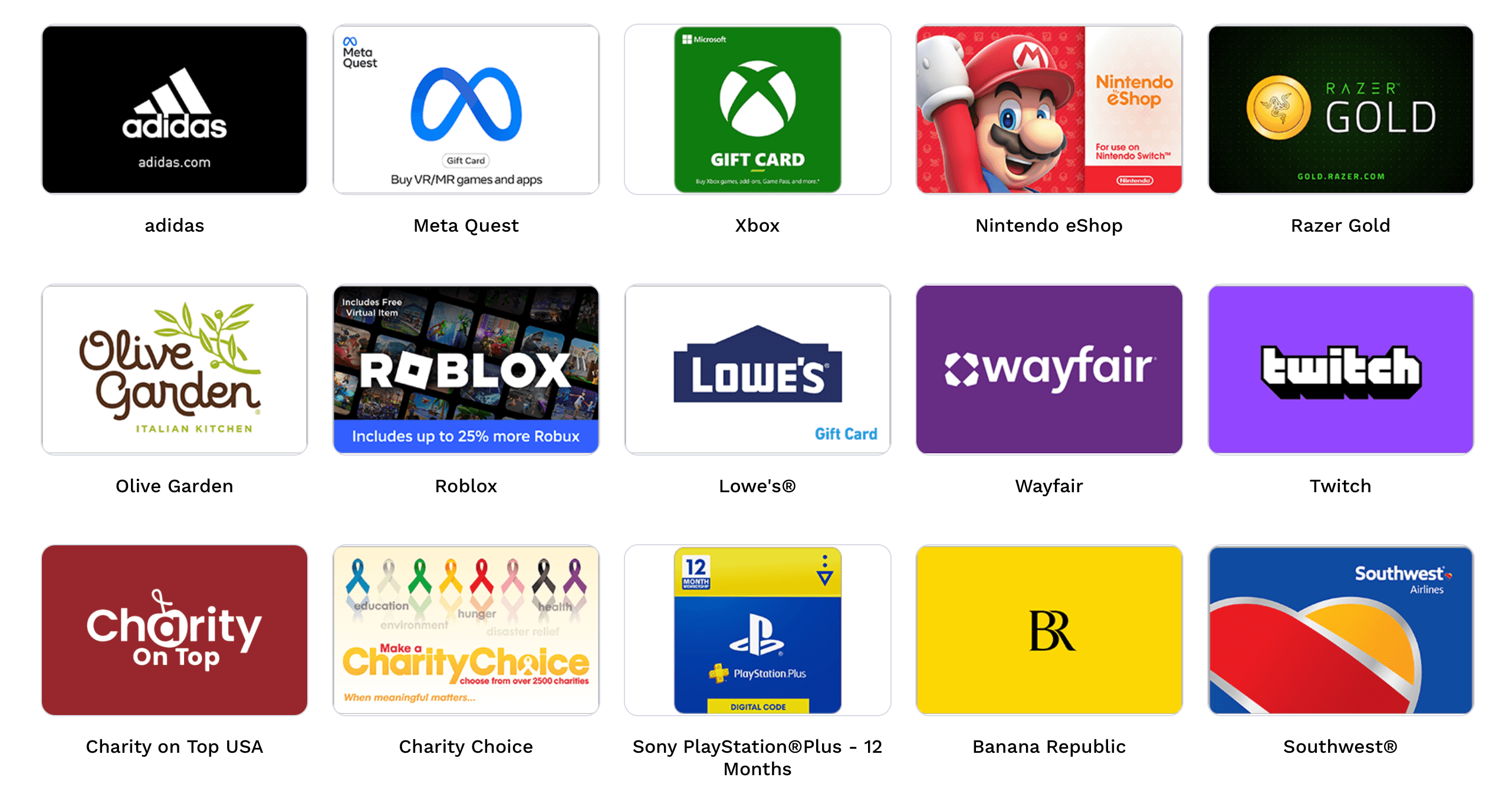

Skálázható vállalati ajándékozás

A vállalati szektorban a nehézkes logisztika és a fenntarthatósági (ESG) elvárások miatt a fizikai ajándékok kora leáldozóban van (helló, logózott kulacs!) Helyüket a digitális választható kártyák (choice card) vette át. A modern platformok, mint a Toasty vagy a PerkUp, ezt a koncepciót helyezik előtérbe, ahol a munkavállaló döntheti el, milyen formában használja fel a juttatást.

A piac az igények szerint szakosodott. A nagyvállalatoknál a Sendoso-hoz hasonló, mély CRM-integrációval és AI-támogatott ROI-méréssel bíró rendszerek dominálnak. A nemzetközi csapatok a Reachdesk típusú megoldásokat keresik a transzparens, határokon átívelő működés miatt, míg tech cégek a WeGift infrastruktúrájára építenek saját megoldást.

A globális működés kulcsa a technológiai lokalizáció. A fejlett rendszerek IP-cím alapján biztosítják a relevanciát: automatikusan a felhasználó tartózkodási helyén elérhető márkákat kínálják fel. Így a központilag meghatározott jutalomérték (pl. 50 dollár) a világ bármely pontján azonnal felhasználható.

A kézzel bepötyögött kódok vége

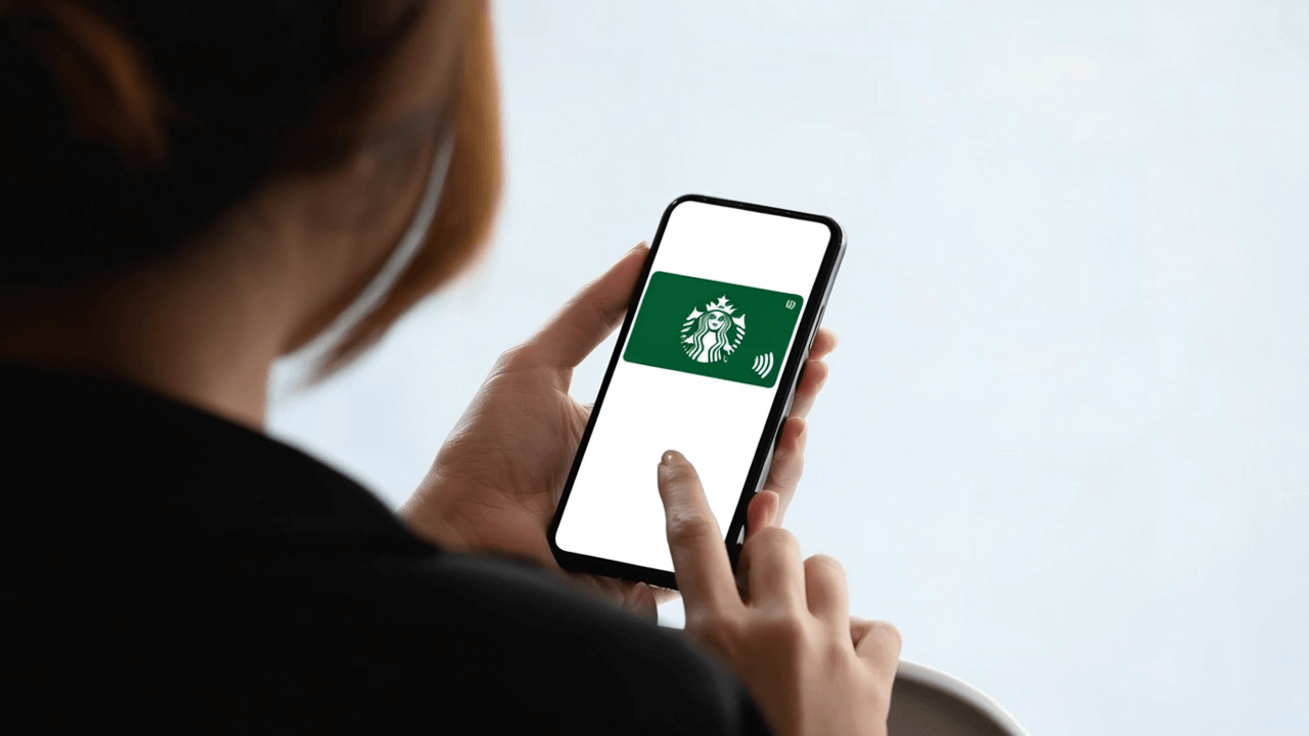

A hosszú kuponkódok másolása, a promóciós mezők keresése a kosároldalon vagy a pénztárnál történő kódkeresgélés ma már egyre inkább elfogadhatatlan súrlódásnak számít. A modern UX alapvetése, hogy a rendszernek a felhasználó aktív közreműködése nélkül kell tudnia, hogy az illető jogosult-e kedvezményre. A folyamat nem igényli a felhasználó figyelmét, csupán a jóváhagyását.

A fizikai vásárlásoknál ezt az NFC-technológia új protokolljai teszik lehetővé. A Smart Tap funkció lényege a párhuzamos adatcsere: amikor a vásárló a terminálhoz érinti a telefonját, a chip nemcsak a bankkártya fizetési tokenjét továbbítja, hanem egyidejűleg a hűségkártya azonosítóját is. A rendszer egyetlen érintéssel párosítja a vásárlót a fiókjával és érvényesíti a pontokat, anélkül, hogy külön alkalmazást kellene megnyitni vagy vonalkódot szkennelni, miközben a háttérben két különálló, hitelesített tranzakció zajlik le a másodperc tört része alatt.

Az e-kereskedelemben az Auto-Apply logika ugyanezt az elvet követi, de itt a technikai kulcs az identitás-alapú szinkronizáció. A modern pluginok (pl. a Cardivo- és WooCommerce-integrációk) nem a böngésző sütikre, hanem a bejelentkezett felhasználó egyedi azonosítójára támaszkodnak. Amikor a vásárló belép a webshopba, a rendszer a háttérben API-hívással lekérdezi a hűségprogram adatbázisából az aktuális egyenleget. Ha a válasz pozitív, a checkout folyamat során a modul automatikusan kalkulálja és levonja a kedvezményt. A vásárlónak így nem kell tudnia a kuponkódját, a jogosultságát ehelyett a digitális identitása igazolja, az érvényesítés pedig automatikusan megtörténik.

Személyre szabás és gamifikáció

A digitális pénztárcákban tárolt kártyák egyúttal túlléptek a passzív vonalkódok szerepén is: mára dinamikus, élő felületekké váltak. Míg korábban minden vásárló ugyanazt a statikus kártyaképet látta, ma a generatív AI és a CRM-háttérrendszerek összekapcsolása révén a kártya tartalma valós időben változhat a felhasználó aktivitása és preferenciái alapján. Egy push üzenet vagy a kártyán megjelenő ajánlat így nem egy általános reklám, hanem egy pontos, személyre szabott üzenet a vásárlónak.

A gamifikáció ebbe az élő környezetbe tér vissza, de nem mint öncélú játék, hanem mint a megtartás eszköze. A digitális kártyák ma már képesek vizuálisan megjeleníteni a felhasználó haladását: egy dinamikusan változó „progress bar” vagy egy szintjelző ikon azonnali visszajelzést ad arról, milyen közel van a következő jutalom. Ez a vizualizáció a pszichológiai befejezési kényszerre épít – ha látjuk a célt, motiváltabbak vagyunk a folyamat lezárására.

A gamifikáció így válik a UX szerves részévé: a vásárlási sorozatok vagy a közösségi kihívások státuszai közvetlenül a telefon képernyőjén, a digitális kártyán frissülnek. Ez átformálja a felhasználói élményt: a tranzakcióból interakció lesz, a puszta vásárlásból pedig egyfajta gyűjtögető élmény. A felhasználó nemcsak azért nyitja meg a tárcát, hogy fizessen, hanem azért is, hogy lássa, hol tart a folyamatban – ezzel a márka napi szinten jelen marad az életében.

Prediktív biztonság és szabályozói megfelelés

A tranzakciószám robbanásszerű növekedésével a biztonsági védelem súlypontja áthelyeződött: a statikus, szabályalapú rendszereket felváltotta a prediktív, AI-vezérelt analitika. 2025-ben a hitelesítés már nem kizárólag jelszavakon, hanem viselkedési biometrián alapul – a rendszer azt figyeli, hogyan interakciózik a felhasználó az eszközzel (pl. gépelési ritmus, görgetési sebesség). A Mastercard megoldása például generatív AI segítségével, valós időben elemzi a komplex tranzakciós mintákat, kiszűrve az anomáliákat még a jóváhagyás előtt. Ezt egészíti ki a DataDome technológiája, amely a bot-támadások ellen nyújt védelmet, biztosítva, hogy a rendszerbe épített kedvezményeket valós felhasználók, ne pedig automatizált scriptek csapolják le.

A technológiai védelem mellett a szigorodó szabályozói környezet is kikényszeríti a stratégiaváltást. A hatóságok fellépése a rejtett költségek („junk fees”) ellen korlátozza a korábban elterjedt inaktivitási díjak alkalmazását. Ez a jogi kényszer alapvető üzleti transzformációt eredményez: a kibocsátók többé nem alapozhatják profitjukat a „breakage” (beváltatlan, bennragadt összegek) passzív bevételeire. A fenntartható modell alapja a tényleges használat Sobat777 és a tranzakciós sűrűség lett.

Az ajándékkártya tehát lassan megszűnik statikus terméknek lenni, és infrastruktúrává alakul: a kártya maga már csak egy technikai token, a lényeg a mögötte zajló, azonnali és akadálytalan pénzmozgás. Amikor a márkázott pénz szabadon, határok és technikai akadályok nélkül mozoghat a kriptotárcák, a banki rendszerek és a hűségprogramok között, a piac valódi értékét már nem a fel nem használt egyenlegek, hanem a pénzforgalom sebessége és az integráció mélysége határozza meg.

Szalai Balázs

Content Strategist

Balázs több mint 20 éve dolgozik a tartalom világában, az egyik első és legnagyobb híroldalnál szerkesztőként, majd több kiadónál és ügynökségnél a kontentmarketing-üzletág területén. Jelenleg az Ergomania content strategist-je.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed