Az afrikai

Fintech-szcéna – Csatlakozás a világ vérkeringéséhez

Az afrikai fintech-szcéna egyre gyorsabban növekszik. Egyre gyakoribb, radikális és innovatív ajánlataik a kontinenst egyre jobban becsatolják a globális pénzpiac vérkeringésébe.

Képzeljük magunk elé Afrikát! Hatalmas, ugye? Afrika említése sok és sokféle sztereotípiát hozhat felszínre saját kultúrkörünktől és korunktól függően. Szörnyű konfliktusok jutnak eszünkbe és a külföldi jótékony szervezetek tevékenységére felmerülő szükség? Esetleg élénken átalakuló társadalmak és modernizáció?

A világ népességének körülbelül 16%-a Afrikában él, azon a kontinensen, ami a Föld szárazföldi területeinek 20%-át foglalja el. Ez több, mint Kína, Kanada és az USA területe együttesen. Az afrikai kontinensen 54 országot találunk, melyekben legalább 3000 különböző nyelvet beszélnek. Igen, Afrika hatalmas.

Afrika viszont nagyon fiatal is. A népesség 60%-a 25 év alatti. Összehasonlításképpen az Európai Unióban mindössze 20% a 25 év alattiak aránya. Tehát, amikor Afrikára gondolunk, félre kell tenni a sztereotípiákat, és gondoljon az átalakulást ösztönző fiatalokra és az őket segítő üzleti modernizációra, mely gyorsan becsatolja a kontinenst a globális mainstreambe.

Segíteni a fizetés és bank nélküli tömegeket

A fiatal, egyre gazdagabb afrikaiak kikövetelik a változást a kontinens életében. Ez különösen jól megfigyelhető a tech- és fintech területeken, hiszen ezeken a területeken a hagyományos intézmények és érdekeltségek nem voltak érdekeltek a fejlődés lelassításában. A bankok intézménye tipikus példa: a múltban a bankok csak a kiváltságosok számára nyújtottak szolgáltatást, és eredendően konzervatívan álltak hozzá mindenhez. Nem akarták kiszolgálni a lakosság jó részét kitevő, bérezetlen tömegeket, mert több erőfeszítéssel járt volna, mint amennyi hasznot hajtott. Ettől még az afrikaiak millióinak van szükségük banki szolgáltatásokra: a fizetéseket már javarészt utalják, az ügyfelek szeretnének pénzt küldeni barátaiknak és családtagjaiknak, és fizetnének különféle szolgáltatásokért. A társadalom szövetébe mélyen beágyazott bankrendszer nélkül viszont az afrikai fintech-szcéna olyan hatalmas léptékkel fejlődött, amiből a világ többi része is nagyon sokat tanulhat.

Okostelefonok – a választott eszköz

A társadalmi átalakulásokkal és fejleményekkel párhuzamosan jelentek meg Afrikában a mobiltelefon-hálózatok és indultak elképesztő fejlődésnek. Egy ilyen hatalmas földrészen a hagyományos telefonos infrastruktúra telepítése és karbantartása drága. A mobiltelefonálás ezzel szemben könnyebben telepíthető, hozzáférhetőbb és nagyon vonzó a felhasználók számára. Annyira vonzó, hogy az afrikaiak több mint 50%-a rendelkezik mobiltelefonokkal – ez nagyjából kétszer annyi előfizető, mint amennyiről Európában tudunk.

És ha ezek a vektorok összetalálkoznak, azaz a fiatalos és egyre gazdagabb népesség, a banki innovációk, valamint a megbízható és széles körben elterjedt mobilhálózatok, az társadalmi és üzleti változások hullámát idézheti elő a kontinensen. Képzeljük magunk elé Afrikát: Hatalmas, ugye?

A telefonom a bankom

A gyorsan növekvő népesség egyre több és újabb fintech szolgáltatásokat követelt, a bankok pedig a mobilbanki szolgáltatások új formáival álltak elő. Jó példa erre a Kongói Demokratikus Köztársaság (KDK), ahol a Rawbank cég Illico Cash nevű szolgáltatása

bank- és hitelkártya nélkül is igénybe vehető átutalásokat és pénzfelvételt kínál. A szlogenjük: „A telefonom a bankom.”

Az Illico szó jelentése egyébként a francia szlengben a prontónak feleltethető meg, azaz olyan szolgáltatást jelöl, ami azonnali teljesítést ígér, és amit elsősorban fiatal, talpraesett és az új technológiákban jártas felhasználóknak szánnak. Az Illico legfontosabb szolgáltatása, hogy segítségével bárkinek küldhetünk pénzt, azaz a család kereső tagjai a család többi, bankszámlával nem rendelkező tagjait is támogathatják. A bankszámlával nem rendelkező ügyfelek nyithatnak Illico készpénzes számlát, a pénzküldés és -fogadás ezzel sokkal egyszerűbb lesz, márpedig erre hatalmas igény mutatkozik a Kongói Demokratikus Köztársaságban.

Míg az Illico egy jól bejáratott bank kezdeményezése , Kenyában az M-Pesa szolgáltatást a Vodafone és partnere, a Safaricom indította el 2007-ben. A Pesa „pénz” szuahéli nyelven, tehát a név Mobil Pénzt jelent azon sok millió ember számára, akiknek vagy nincs hozzáférése banki szolgáltatásokhoz, vagy csak korlátozottan érhetik el azokat. Jelenleg körülbelül 30 millió aktív M-Pesa-felhasználó van tíz országban, köztük Albániában, Romániában és Indiában, azaz kimondható, hogy terjedőben van az afrikai modell, amellyel pénzt küldhetnek és fogadhatnak egy egyszerű okostelefon-alkalmazáson keresztül.

Az Illico-hoz hasonlóan az M-Pesa is lehetővé teszi a számlafizetést és a telefonegyenleg feltöltést is. E szolgáltatások közül sok, lényegesen gyorsabban indult Afrikában, mint a világ többi részén. Az európai bankok veleszületett konzervativizmusa azt jelentette, hogy hosszú ideig nem voltak hajlandók elhagyni a járt utakat a járatlanokért. A „kihívó bankok”, például a Monzo és az N26 megjelenése jelezte a piac felébredését. Míg az új ügyfelek számlanyitása a hagyományos bankok esetében összetett folyamat volt, egy fiók felkeresésével és több oldalnyi papírmunka kitöltésével, és ezek leigazolásával járt, az új típusú bankok ezeket a lépéseket az ügyfelek okostelefonjába beépített eszközök, azaz a kamera, a mikrofon és a billentyűzet felhasználásával váltották ki.

Az M-Pesa például csak egy személyes találkozót igényel – amit nagyon gyakran egy helyi üzletben is le lehet rendezni. Az ügyfél fogja a telefonját (amelyben Safaricom / Vodafone sim-kártya van) és egy személyes okmányt. A felhasználó gyorsan megerősítő üzenetet és PIN-kódot kap a telefonjára, majd megadja adatait: név, életkor, cím és az előnyben részesített nyelv. Tíz percen belül pénzt küldhetnek vagy fogadhatnak, az ügynök (a boltos), pedig bankárként jár el.

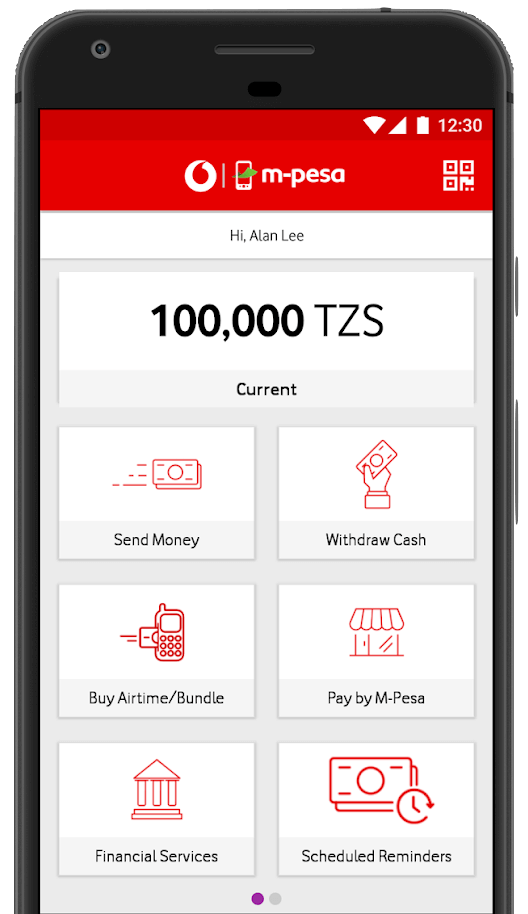

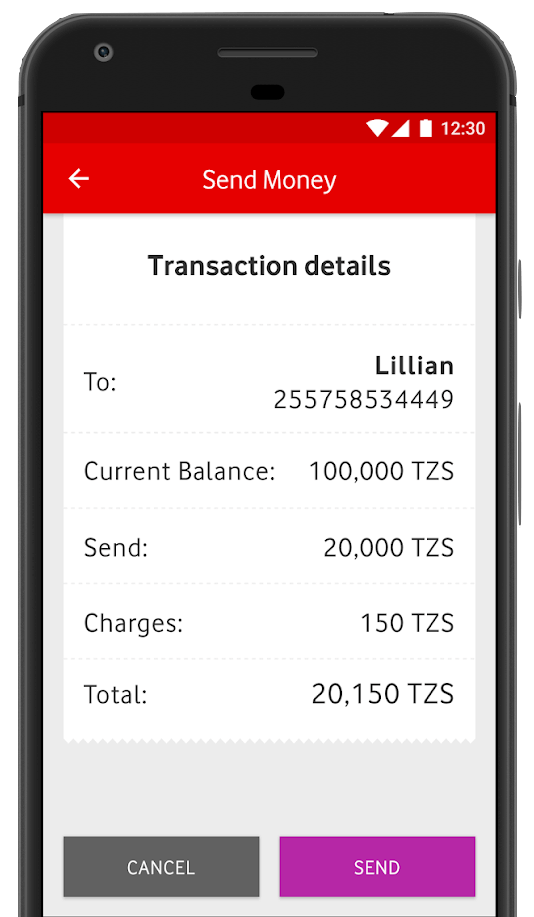

Ha közelebbről megnézzük az M-Pesa applikáció felhasználói felületét, látható, hogy a főmenü tiszta felépítésű és jól kategorizált, a megjelenítés letisztult, a kiegészítő címkézés megfelelő. A tervezés során nyilvánvalóan arra törekedtek, hogy az app felhasználóbarát legyen.

Az átláthatóság mindig fontos a pénzügyi tranzakciók szempontjából, különösen a fogyasztóközpontú termékek esetében. Az M-Pesa részletes információkat közöl a pénzküldés előtt megjelenő előnézeti képernyőn, és világosan feltünteti a tranzakció összes költségét. Még az ilyen eszközök használatában járatlan felhasználók is gyorsan átláthatják és megérthetik a rendszert. Könnyen hozzáférhető az előzménylista is, ami fejlettebb pénzügyi platformokról – ahol a nagyobb összegű tranzakciók titkossága néha nagyobb prioritású mint a felhasználói élmény – sem minden esetben mondható el.

Az M-Pesa-n belül van lehetőség QR-kódok használatára is, ezek beolvasásával az utalás még gyorsabban, még kevesebb felhasználói interakcióval kivitelezhető, csökkentve az applikáció behatóbb ismeretének megkövetelését. Az alkalmazás természetesen arra épül, hogy gyorsan és könnyen lehessen vele pénzt küldeni. A gyorsabb küldés gyakoribb használatot eredményez, ami így növeli a forgalmat. Ezt hívják tipikus win-win-szituációnak, ráadásul ebben az esetben a fogyasztói igényeket maximálisan ki is elégítik.

Az M-Pesa térhódítását nézve könnyen belátható, hogy Afrikában miért fejlődik olyan gyorsan a mobil szolgáltatások és a banki szolgáltatások hibridizációja: megfelelő ajánlat a megfelelő időben.

A technológiák elfogadása

Az afrikai fogyasztók üdvözölték az új technológiák alkalmazását, és a bankok az Illico és az M-Pesa példáját követve gyorsan felismerték az egyszerű, hibrid telefon/banki alkalmazások előnyeit. Ide tartozik a BGFIMobile Gabonban, az Ecobank Mobile több országban és a BCDC Mobile a Kongói Demokratikus Köztársaságban. Céljuk hasonló, új ügyfelek bevonása és a pénzátutalást könnyűvé, zökkenőmentessé és biztonságossá tétele. Egy pillanat, az „egyszerű alkalmazás” kifejezést hogyan alkalmazhatták erre a növekvő piacra? Mennyire egyszerű is egy ilyen alkalmazás?

A Szaharától délre eső afrikai országok legfőbb nyelvei a szuahéli, a francia és az angol, illetve minél északabbra megyünk az Egyenlítőtől, belép az arab is. Aztán ott van még vagy 3000 törzsi és regionális nyelv. A komplexitás szerves része az afrikai fintech élménynek, ám az applikációk használhatósága kiemelkedően fontos jelentőségű. A városi, technológiá ban jártas fiatalok emberek zökkenőmentes felhasználói élményt várnak el, míg az idősebb, leginkább vidéken élő embereknek könnyen érthető működésre van szükségük. A digitalizáció az emberek életének minden területén felgyorsult, és ez a fintech területére is igaz. Egyben ez az a terület, ahol a biztonság elsőrendű fontosságú, még akkor is, ha a felhasználó először találkozik a platformmal, vagy tapasztalatlan az okostelefon pénzátutaláshoz történő felhasználásában. A digitális készpénzt, a digitális kölcsönöket és az elektronikus pénzszolgáltatásokat ezért úgy kell megtervezni, hogy azok tükrözzék a felhasználók és a nyelvek változatosságát, ugyanakkor biztosítsák az összes szükséges szolgáltatást.

Összehozni az egészet

Szerencsére vannak olyan ügynökségek a környéken, melyek releváns ismeretekkel rendelkeznek ezen a területen. Az egyik ilyen a világ számos helyén működő, de magyarországi illetőségű Ergománia. A cég húsz éves tapasztalattal rendelkezik, melynek során több mint kétszáz UX-UI projektet sikerült tető alá hozniuk. A UX a felhasználói élményt, a UI felhasználói felületet takarja, ha valaki nem lenne otthon a digitális terméktervezés világában. Az Ergománia a fintech alkalmazások UX és UI szakértőjeként számos európai bankkal és hálózati szolgáltatóval működött együtt. Érdemes megnézni az Ergománia weboldalán azon nagyvállalatok és intézmények lenyűgöző listáját, melyek átvették az Ergománia féle „közös szókincs” megközelítést.

Nagyszerű felhasználói élmény az, amikor eszünkbe sem jut, hogy az egyes aktivitások mögött milyen folyamatok rejlenek. Fel akarom kapcsolni a lámpát a szobámban, és megtanultam, hogy egy kapcsoló benyomására – ami ebben az esetbe a felhasználói felület – a helyiség fénybe borul. Nem törődöm az energiatermelés részleteivel, a házamba áramot szállító vonalakkal, vagy a több ezernyi aprósággal, melyek hozzájárulnak egyszerű igényem kielégítéséhez. És tudják mit? Ha valaki más le akarja kapcsolni a lámpát, ő ugyanazokat a működési szabályokat követi, és ugyanazokat az eredményeket éri el! Mindkettőnk kielégítő felhasználói élményt kapott. És ha egy másik országba utazom, akkor valószínű, hogy hamarosan ott is fel-le kapcsolhatom a lámpákat. Ilyen jó a globális villamosenergia-ipar UX-ben és UI-ban!

Bár ez egy egyszerűsített magyarázat, a fintech piac mobil alkalmazásaira is majdnem tökéletesen alkalmazható. A bankok, a távközlési szolgáltatók és a pénzküldő szolgáltatásokat igénybe vevő ügyfelek ugyanazokat a dolgokat keresik: könnyű használat, biztonság és az a fajta intuitív felület, ami a lámpa felkapcsolásához is szükséges. De ha a fintech ilyen egyszerű, miért van szükség olyan vállalatokra, mint az Ergománia?

Ha minden bank- és telekommunikációs társaság házon belüli megoldásokat gyártana fintech termékeihez, előbb-utóbb készen lenne a megfelelő UX-UI-páros. Talán. Mintha azt kérném, hogy adj nekem elég időt, és megtervezem a saját erőművemet és az elektromos hálózatot hozzá, hogy felkapcsolhassam a lámpát a szobámban. A szakértőkhöz a szakértelmük miatt fordulunk, és az Ergománia határozottan szakértőnek számít ezen a területen. A cég újra és újra bizonyította szakértelmét a fintech UX-UI tervezésben, de jól ismeri a mobil pénztárca létrehozásának menetét és otthon van azokban az innovatív fintech megoldásokban is, melyek megfelelnek az ügyfél és a felhasználó összes kritériumának.

Digitalizáció, de tempósan

Ja, Afrika hatalmas (vagy már említettem ezt?) és egyre nagyobb lesz a globális mainstreamben. Az African Fintech Foundry és az olyan események, mint például az Africa Fintech Fesztivál, bizonyítják, hogy a pénzügyi és kommunikációs ágazat egyre érdeklődőbb, ahogy azt az Illico és az M-Pesa villámgyors felfutása is nyilvánvalón mutatja. A digitalizáció gyorsan eljutott Afrikába, kihasználva a „tiszta lap” megközelítést, azaz a fejlődésnek a hagyományok nem szabnak gátat. Tegyük mellé az egyre nagyobb technológiai hozzáértésről tanúbizonyságot tevő és egyre gazdagabb fiatalok tömegét, és bármit is gondolt volna az afrikai fintech-szcénáról korábban, gondolja újra!

Harlan Cockburn

Független író, igazgató

Harlan Cockburn egy Budapesten élő író és rendező.

Mind a 1 hozzászólás mutatása

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

1 hozzászólás

Oszd meg velünk véleményed

Az innovatív Fintech UX szcéna Belgiumban a KBC Kate otthona | UX design ügynökség - Ergomania Budapest | 2021. Sep. 01.

[…] Ergomania kulcsszavai, azaz Fintech és banki ismeretek, a helyi piac és a felhasználók megismerése és megértése valamint a kedvező árképzés és a gyors telepítés, a belga Fintech piacon is kiválóan […]