Bizonyíték, nem ígéret: az AI-alapú fizetések és a programozható pénz terméktervezési kihívásai

A mesterséges intelligencia és a pénzügyi technológiák metszéspontja az egyik legdinamikusabban fejlődő, ugyanakkor legösszetettebb kihívásokat tartogató terület. Amikor a technológiai innovációk kilépnek a laboratóriumi környezetből, és a valós piacon, éles adatokkal kell bizonyítaniuk, a jól hangzó ígéretek és a látványos demók már nem elegendőek. Ezt a kritikus átmenetet – a kísérletezéstől a bizonyítékokon alapuló, felhasználóközpontú termékfejlesztésig – járta körbe a Global FinTech Network (GFTN) Forum tokiói állomásán megrendezett kerekasztal-beszélgetés.

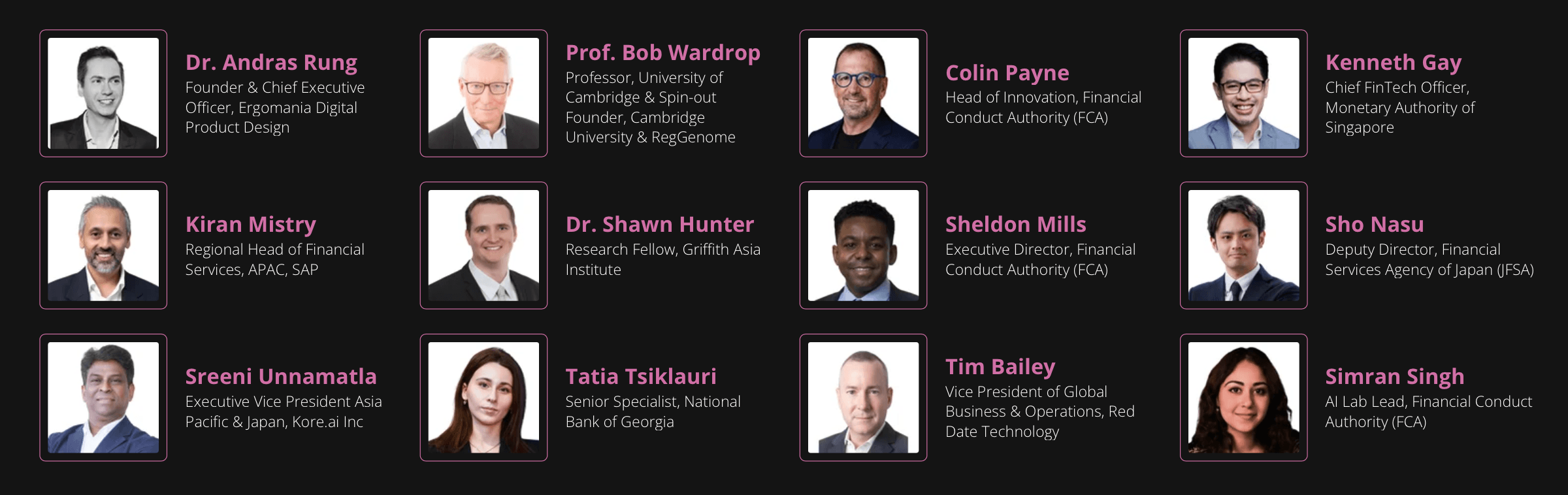

A találkozó célja az volt, hogy feltérképezze az ágensalapú mesterséges intelligencia autonóm pénzügyi rendszerekbe történő integrációjának valódi akadályait. A résztvevők összetétele tükrözte a probléma sokrétűségét: a panelben a legfőbb brit (FCA), szingapúri (MAS) és japán (JFSA) pénzügyi felügyeletek vezetői, a Cambridge-i Egyetem professzora, valamint technológiai és digitális terméktervezői szektor – köztük az SAP, a Kore.ai és az Ergomania – képviselői ültek egy asztalhoz.

Az iparági tapasztalatok alapján egyértelműen kirajzolódnak azok a sarokpontok, amelyeket a digitális terméktervezés és a UX stratégia során be kell építenünk a jövő pénzügyi felületeibe.

A technológiai illúziókon túl: a termékfejlesztési kudarcok anatómiája

A szoftverfejlesztés jelenlegi fázisában a legnagyobb veszélyt a technológiai vakság jelenti. Az iparági előrejelzések rámutatnak, hogy az autonóm feladatvégzésre tervezett AI-projektek várhatóan több mint negyven százalékban zátonyra fognak futni az elkövetkező években. Ennek az oka azonban ritkán keresendő az algoritmusok matematikai hiányosságaiban. Sokkal inkább arról van szó, hogy a csapatok alapjaiban értik félre az üzleti problémát, nem rendelkeznek megfelelő minőségű adatokkal, vagy a legújabb technológiai hype-ot hajszolják a valós felhasználói igények megoldása helyett. Emellett sokszor teljesen hiányzik a biztonságos üzemeltetéshez és hibakereséshez szükséges infrastruktúra.

Amikor az AI találkozik a pénzügyi termékfejlesztéssel, a legelső tervezési alapelv, amit rögzítenünk kell: a szabályozás és a felhasználói biztonság alapvető céljai nem változnak a technológia fejlődésével. Teljesen mindegy, hogy egy emberi ügyintéző vagy egy autonóm nyelvi modell hajt végre egy tranzakciót; a megtévesztés tilalma, a transzparens tájékoztatás és a szigorú adatvédelem ugyanúgy kritikus elvárás marad. A mesterséges intelligencia csupán a folyamatok komplexitását és sebességét növeli meg, ami a terméktervezőktől is nagyságrendekkel nagyobb fegyelmet követel.

A stabil és a turbulens környezetek tervezési sajátosságai

A digitális pénzügyi rendszerek tesztelése során elengedhetetlen különbséget tenni a stabil és a turbulens szabályozási környezetek között. Egy stabil területen – mint például a hagyományos pénzmosás elleni küzdelem (AML) vagy a standard lakossági hitelezés – a szabályok világosak és statikusak. Ezekben az esetekben a mesterséges intelligencia viszonylag nagy megbízhatósággal képes azonosítani az anomáliákat.

Ezzel szemben a turbulens, folyamatosan formálódó területeken – mint a kriptoeszközök, a programozható pénz szabályozása vagy az újonnan felbukkanó digitális fizetési útvonalak – az általános, hatalmas adathalmazokon betanított nagy nyelvi modellek (LLM) teljesítménye jelentősen romolhat. UX szempontból számolnunk kell azzal, hogy az univerzális dobozos megoldások pont ott a legkevésbé megbízhatóak, ahol a legnagyobb szükség lenne a precizitásra. Ilyen komplex esetekben a specifikusan a pénzügyi taxonómiára betanított, szűkebb fókuszú kis nyelvi modellek (SLM) alkalmazása sokkal célravezetőbb, ami kevesebb téves riasztást és felhasználói frusztrációt eredményez.

Az üzleti megtérülés és a felhasználói bizalom érzékeny egyensúlya

Nagyvállalati környezetben az innováció skálázásának alapfeltétele az üzleti megtérülés (ROI) egyértelmű igazolása. A laboratóriumi tesztek során a fókusz szinte mindig a hatékonyságnövekedésen és az adminisztratív terhek lefaragásán van. Az üzleti siker azonban önmagában kevés, ha hiányzik a bizalom, az ellenőrizhetőség és a transzparencia. Bármilyen lenyűgöző is egy grafikus felület, ha a háttérrendszer nem stabil, az egész architektúra könnyen összeomolhat egy krízishelyzetben.

A megbízhatóság igazolásához elengedhetetlen az úgynevezett ellenőrizhetőség (observability) kommunikációja magukon a felületeken. A felhasználóknak és az auditoroknak lépésről lépésre érteniük kell, hogy a rendszer milyen adatok és paraméterek alapján hozott meg egy bizonyos döntést, és tisztázni kell a felelősségi köröket hiba esetén. Ha ezek a magyarázó felületek hiányoznak a tervezésből, a kezdeti technológiai lelkesedés villámgyorsan szkepticizmusba fordul át.

Az ágensalapú fizetések anatómiája: a szándék dekódolásának kihívása

A digitális fizetési rendszerek tervezése az AI számára a legszigorúbb terep. Itt a másodperc törtrésze alatt történnek megmásíthatatlan tőkemozgások, így a legkisebb hibáknak is azonnali, súlyos pénzügyi következményei vannak. Az átmenet az asszisztált fizetésektől az autonóm folyamatokig a modern önvezető autók fejlődéséhez hasonlítható. Először a rendszer csupán javaslatokat tesz (pl. a legolcsóbb tranzakciós útvonalra). Később képes rutinfolyamatokat elvégezni. A végső cél a kiterjesztett automatizáció, de az emberi felülbírálat lehetőségét – a képzeletbeli kormánykereket – minden pillanatban biztosítani kell.

Ezt az evolúciót a felhasználói szándék (intent) dekódolása teszi rendkívül izgalmas és veszélyes tervezési feladattá. Ha a rendszer nem képes a kontextust maximálisan figyelembe véve értelmezni a bemeneti adatokat, az eredmény katasztrofális lehet. Képzeljük el a kerekasztalon is felvázolt életszerű helyzetet: a felhasználó arra utasítja a digitális asszisztensét, hogy azonnal szerezzen be neki egy autentikus japán szendvicset. Az ágensnek ezredmásodpercek alatt el kell döntenie, hogy a legközelebbi import boltból rendeljen futárral, vagy – a szándékot teljesen félreértelmezve – a hitelkártyát maximálisan megterhelve lefoglaljon egy repülőjegyet Tokióba. A túlzott gépi önállóság és a félreértelmezett szándék azonnal lenullázhatja az ügyfél egyenlegét, ami a termék iránti bizalom végleges elvesztését jelenti.

A biztonságos autonóm tervezés három pillére

A kockázatok kiküszöbölése érdekében a megbízható autonóm fizetési felületeket egy szigorú ellenőrzési architektúrára kell felépíteni, amelyet a UI kialakítása során is végig szem előtt kell tartani:

- A kapuőr funkciót az engedélyezési fázis (approval) látja el, amely garantálja, hogy egyetlen autonóm rendszer sem indíthat el éles tranzakciót egyértelmű, előzetes emberi hozzájárulást igazoló biometrikus vagy kriptográfiai azonosítás nélkül. A felületen világossá kell tenni, pontosan mire ad felhatalmazást a felhasználó.

- A folyamatos monitorozás (monitoring) egyfajta digitális feketedobozként működik. Valós időben figyeli az ágens viselkedését, és azonnal megszakítja a folyamatot, ha szokatlan mintázatokat detektál (például ha az AI megpróbál egy limit feletti összeget észrevétlenül kisebb részletekre bontani).

- Az auditálhatóság (audit trail) biztosítja, hogy a komplex tranzakciók során hozott minden gépi döntés visszakövethető legyen az eredeti felhasználói parancsig. Ennek vizuális megjelenítése elengedhetetlen a bizalomépítéshez és az esetleges viták rendezéséhez.

A hozzájárulás elévülése mint kritikus felhasználói élmény kihívás

A hosszú távú ágensalapú rendszerek tervezése során az egyik legkevésbé feltérképezett UX probléma a hozzájárulás elévülése (consent decay). Amikor a felhasználó egy komplex feladattal bíz meg egy intelligens rendszert – például, hogy minden évben foglaljon le egy szolgáltatást, kössön hozzá biztosítást és egyenlítse ki a számlát –, a kiindulási preferenciák az évek múlásával radikálisan megváltozhatnak.

Előfordulhat, hogy az ügyfél időközben elégedetlenné válik a szolgáltatóval, de elfelejti frissíteni a mélyre elrejtett beállításokat, a gép pedig mechanikusan végrehajtja a korábbi utasítást. Kiemelt tervezői feladat olyan vezérlőpultok (dashboardok) létrehozása, amelyek a „riasztási fáradtságot” (alert fatigue) elkerülve emlékeztetik a felhasználókat az aktív delegációkra. Lehetővé kell tenni a preferenciák gyors, kontextusfüggő módosítását, és olyan transzparens vitarendezési felületeket kell építeni, amelyek garantálják a hagyományos bankkártyás visszatérítési (chargeback) folyamatoknál megszokott nyugalmat.

Inklúzió vagy kirekesztés a mesterséges intelligencia korában

Bár az AI elméletben hatalmas lehetőséget kínál a pénzügyi szolgáltatásokhoz való hozzáférés (financial inclusion) szélesítésére, a gyakorlatban komoly rendszerszintű veszélyeket is rejt. Az adatalapú, gépi tanulásra épülő rendszerek természetüknél fogva a többségi mintázatokra és az átlagos felhasználói viselkedésre vannak optimalizálva. Aki nem illik bele ebbe a szűk formába, azt a gép pillanatok alatt kirekesztheti.

A legszemléletesebb fizikai analógia erre a modern repülőtéri e-kapu (e-gate). Ez az eszköz nagyszerűen gyorsítja az átlagos utasok áthaladását, de azonnal vörösen villog és hibát jelez, ha egy lényegesen magasabb vagy alacsonyabb ember próbálja használni, egyszerűen azért, mert a fix szögben rögzített kamera nem tudja megfelelően azonosítani az arcát.

Hasonló kirekesztő jelenség játszódik le a digitális pénzügyekben is. A platformalapú munkavégzésben (gig economy) dolgozók a hektikus jövedelmükkel, a közös eszközöket használó vendégmunkások, vagy a hiteltörténettel egyáltalán nem rendelkező (thin file) ügyfelek a hagyományos adatmintákból kilógva azonnal csalási kockázatként jelennek meg. A felelős, etikus UX tervezés nem fókuszálhat kizárólag a tökéletes utakra (happy path). A peremesetek (edge cases) mélyreható kutatása, az emberi operátornak történő zökkenőmentes átadás (fallback mechanism) és a döntések átlátható indoklása elengedhetetlen a méltányos pénzügyi felületek megalkotásához.

A programozható pénz és a gép által olvasható szabályozás

Az új technológiák, mint az elosztott főkönyvi technológiák (DLT) és a programozható digitális fizetőeszközök integrációja még magasabbra teszi a lécet a tervezők számára. Ezen az úttörő területen a legnagyobb biztonsági kihívás az egyértelmű elszámoltathatóság (accountability) megteremtése. Mivel egy algoritmust értelemszerűen nem lehet felelősségre vonni, minden okosszerződésen futó tranzakciót visszavonhatatlanul egy ellenőrzött természetes vagy jogi személyhez kell láncolni az azonosítási (KYC/KYB) folyamatok során. Mindezt úgy, hogy az ne akassza meg az automatizáció élményét, de megfeleljen a legszigorúbb nemzetközi jogszabályoknak.

Az autonóm rendszerek biztonságos skálázása azonban lehetetlen anélkül, hogy a szabályozási környezet formátuma ne alakulna át. Az AI-ágensek nem képesek értelmezni a hosszú, bonyolult jogi nyelvezettel írt, PDF formátumú szabályzatokat. A termékfejlesztőknek és a hatóságoknak közösen kell kialakítaniuk a szabályozások digitális ikertestvérét: a géppel olvasható szabályozási kódot (computational regulation). Ha a megfelelőségi szabályok kódként, valós időben integrálódnak a tranzakciós folyamatokba, drasztikusan csökkenthető az emberi értelmezésből fakadó hibalehetőség, és azonnalivá válhat a kockázatértékelés.

A bizalomtervezés pszichológiája és a fokozatosság elve

Bármennyire is robusztus egy technológiai infrastruktúra a háttérben, a terméktervezés során nem szabad elfelejtenünk: az új és túlzottan komplex rendszerekkel szemben a felhasználók alapértelmezésben gyanakvóak és bizalmatlanok. Ezt a bizalmatlanságot nem lehet hosszú, apróbetűs jogi nyilatkozatok elfogadtatásával feloldani.

A valódi, mély bizalomépítés kulcsa a digitális felületeken a szigorú fokozatosság (graduality) elve. Akárcsak az emberi kapcsolatokban, a gépek esetében is kis lépésekben teszteljük a kompetenciát. Ha egy szomszédba költözött ismeretlen tinédzsert megkérünk, hogy vegyen nekünk egy újságot, nem érdekli minket a pontos útvonala, kizárólag az, hogy sikeresen meghozza a lapot és visszaadja a visszajárót. Ha ez a kis kockázatú tranzakció többször is hibátlanul sikerül, később rábízzuk a csekkek befizetését is. Ha abban sem hibázik, csak hosszú idő után merjük rábízni az otthonunk kulcsát egy nyaralás során.

A digitális termékfejlesztőknek ugyanezt a pszichológiai mintázatot kell leképeznünk az autonóm rendszerek bevezetésekor. A felhasználókat nem szabad a regisztráció után azonnal teljes autonómiát követelő, magas kockázatú folyamatokkal szembesíteni. Először apró, veszélytelen mikrotaszkokat kell az AI-ra bízniuk – például bankszámlakivonatok vizuális kategorizálását vagy fizetési értesítők rendszerezését. Lehetőséget kell biztosítani arra, hogy az ügyfelek teljesen a saját tempójukban, a kockázattűrő képességüknek megfelelően lazítsanak a kontrollon. Ezt a tanulási görbét a jól megtervezett bevezető (onboarding) folyamatok és a vizuálisan egyértelmű, bármikor visszavonható delegációs kapcsolók támogathatják.

Jövőbeli fejlesztési fókuszok

Összegezve, jól látható, hogy az ágensalapú fizetések, a generatív AI és a programozható pénz forradalmasítják a pénzügyi szektort. A sikeres, széles körű átállás azonban nem pusztán adatmérnöki feladat, hanem legalább akkora részben digitális terméktervezési, UX és emberi viselkedéskutatási kihívás is. A technológiai hype hajkurászása helyett a csapatoknak a kézzelfogható bizonyítékokra, a peremesetek kiemelten alapos kezelésére és a felhasználói autonómia tiszteletben tartására kell fókuszálniuk.

Csak a logikusan felépített információs architektúrával, az azonnali emberi felülbírálati pontokkal és a fokozatos bizalomépítés pszichológiáját alkalmazó rendszerekkel érhető el fenntartható piaci siker. Az irány világos: a technológiának kell alkalmazkodnia az emberi bizalom természetéhez, és nem fordítva.

Szalai Balázs

Content Strategist

Balázs több mint 20 éve dolgozik a tartalom világában, az egyik első és legnagyobb híroldalnál szerkesztőként, majd több kiadónál és ügynökségnél a kontentmarketing-üzletág területén. Jelenleg az Ergomania content strategist-je.

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed