4 Innovatív FinTech alkalmazás, amely alapjaiban változtatta meg a digitális bankolást Magyarországon

Az első mikrochipek megalkotásakor még senki nem feltételezte, hogy az IT iparág majdan beletenyerel szinte minden más üzletág piacára. A 21. század pörgette fel igazán ezt a trendet, számos egyéb változás mellett létrehozva a fintech jelenséget. A pénzügyi és a technológiai ipar összefonódása nem csak kényszer a folyamatos hatékonyságnövekedés és költségcsökkentés korszakában, hanem lehetőség is az új, sosem látott kényelmi szolgáltatások fogyasztókkal való megismertetetése.

Mert ne legyenek illúzióink, az emberek többségénél komoly motivációs tényezőt képvisel a lustaság (vagy a kényelemre törekvés, ha úgy jobban teszik). Ezt a felismerést tették magukévá a fintech iparban érdekelt cégek. Közös jellemzőjük, hogy évtizede, betokozódott piaci helyzetükből adódóan lassan reagáló nagy játékosokat hoznak zavarba. A többségében startupok által pörgetett szegmens rengeteg újítással próbálja meg elcsábítani a felhasználókat a pénzügyi piac nagy öregjeitől.

Utóbbiak, ha kicsit megkésve is, de ráébredtek a fintech jelentőségére és felvették a fonalat. A legfrissebb fejlesztések így már nem csupán a kezdő vállalatok berkeiből származnak, hanem a felhasználó-elvándorlást megakadályozni akaró nagy szereplőktől is.

Ennek persze vannak és lesznek áldozatai is. Hiába nő több tízmilliárdosra a piac, a Citigroup előrejelzése szerint az sem kizárt, hogy a pénzügyi szektorban levő állások száma akár 30 százalékkal is csökkenhet az előttünk álló években. A befektetések java ugyanis nem új munkahelyek létrehozására, hanem a felívelőben levő technológiák – mesterséges intelligencia, gépi tanulás, mélytanuló eszközök és így tovább – továbbfejlesztésére, igényekre szabására és alkalmazására fordítódik.

Lehetőségek milliói

Az egyik legismertebb fintech történet a kriptovalutáké, azon belül is a Bitcoiné. Míg a nemzeti valuták mögött mindig áll egy ország, melynek értéktermelő ereje ad egyfajta biztonságot a pénz elfogadását és felhasználhatóságát illetően, addig a kriptovaluták esetében egészen máshonnan származik ez a bizalom (és – még – közel sem olyan szilárd, mint egy euró vagy dollár esetében). A titkosítási eljárással, elosztott számítási kapacitással, anonimitással megtámogatott Bitcoin értéke és kapitalizációja alig néhány év alatt extrém mértékben nőtt, a pár centes átváltási arány 2017 végére 17 ezer dollárra kúszott fel. Emiatt a vezető virtuális valuták piaci értéke is új rekordot döntött mintegy 305 milliárd dollárjával, felülmúlva ezzel a Visa fizetési technológiai vállalatot, melynek piaci értéke jelenleg 254.74 milliárdon áll.

Könnyen belátható tehát, hogy a megfelelő időben a megfelelő helyre befektetve óriási hasznot lehet realizálni, akár pár év alatt is. A fintech szolgáltatások zöme azonban ennél konszolidáltabb növekedéssel bír, jelentőségüket az innováció adja. Mint amilyen például a felhasználói költéseket mobiltelefonon keresztül követni képes Koin, a MagNet Bank pénzügyi alkalmazása. Az app a userek igényeinek – könnyű és gyors adminisztráció a kiadásokról – felismerését öntötte egy egyszerűen használható mobilalkalmazásba, nem véletlenül kapott 4,5-es értékelést a Google alkalmazás-áruházában, és több, mint 50 ezer magyar felhasználó töltötte le. Segítségével mindig pontosan tudhatja a felhasználó, hogy mire mennyit költött, így átláthatóbbak a kiadásai. Az alkalmazás nyilvántartja a bevételeket és a kiadásokat is, a banki rendszerrel összekapcsolódva pedig mindezt kézi bevitel nélkül, automatikusan teszi.

Ugyancsak népszerű, és hazai fejlesztésű fintech megoldás a tavalyi Sziget fesztiválon debütált, készpénzzel feltölthető Festipay Prepaid MasterCard kártya. Fontos jellemzője, hogy csak az előre rátöltött összeg erejéig használható, és akár pl. online vásárlásra is alkalmas. Népszerű az OTP Simple alkalmazása is, amelyet már több, mint 250 ezren töltöttek le, és többek között parkolásra, autópálya-matrica vásárlásra, ételrendelésre is használható. Sőt, segítségével digitalizálható a bankkártyánk is, vagyis az érintéses mobilfizetésre alkalmas telefonokat bankkártyaként is lehet eztán használni. Az első hazai fintech versenyen az Ergománia által tervezett Simple mobilfizetési alkalmazásnak ítélték a “Legügyfélbarátabb Fintech Megoldás” díját. A zsűri értékelésében kiemelte a praktikusságot és az egyszerű használhatóságot. Nem véletlenül, hiszen az újonnan bevezetett alkalmazások esetében különösen fontos az érthető, felhasználói elvárásoknak megfelelő felület.

Minden felületre, de ezekre hatványozottan igaz, hogy az interface-nek alkalalmazkodnia kell a felhasználók tudatos és tudattalan elvárásaihoz, mentális modelljeihez. Efféle alkalmazást előzetes kutatás, fejlesztés alatti folyamatos tesztelés nélkül gyakorlatilag felesleges is elkezdeni fejleszteni. Ellenkező esetben számítani kell arra, hogy a hibák annak publikálása után derülnek ki, és a fejlesztés egyes részeit azonnal lehet is az elejéről kezdeni. Rosszabb esetben a meglévőt toldozi-foltozni.

Az applikációt az Ergománia tesztelte, felhasználói statisztikák alapján. A számok azt mutatták, hogy a parkolás és az ételrendelés voltak a leggyakrabban használt funkciók, így a kutatás során ezekre koncentráltak a leginkább. Eztán a majdnem kész alkalmazást ismét tesztelték korábbi és új felhasználókkal.

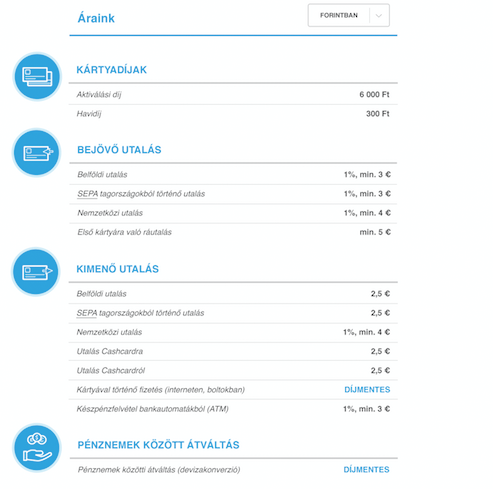

Egy másik bankkártyás újítás volt a CashCard a Peaktől. A CashCard olyan bankfüggetlen kártyaszolgáltatás, amellyel nagyban csökkenthetők a tranzakciós költségek, emellett pedig online fel lehet tölteni az egyenleget. A weboldal egyik – és talán felhasználói szempontból legfontosabb – tervezési része a kártyával járó költségek prezentálása volt. Az általános banki szokással ellentétben itt világosan és egyszerűen listáztak minden költséget, ami a kártyahasználat során felmerülhet.

A költségeket tevékenység szerinti és csomag szerinti bontásban is meg lehet tekinteni, tételekre lebontva. Az általános banki szokásokkal ellentétben itt minden, a kártyahasználattal kapcsolatos járulékos költség külön-külön van listázva, apróbetű nélkül. Ez azt jelenti, hogy nincsenek rejtett költségek, minden átlátható és így a potenciális ügyfelek megbizonyosodhatnak arról, hogy egy fillérrel sem kell többet fizetniük annál az összegnél, ami a honlapon fel van tüntetve. Ebből kifolyólag, az oldalra érkezők nemcsak egy egyszerűen átlátható tartalommal találkoznak, de ez a fajta hozzáállás azt is sugallja feléjük, hogy megbízhatnak az oldalban és biztonságban érezhetik magukat.

Ez a fajta prezentálás egy részről segít gyorsan átlátni a felület tartalmát, másrészt pedig bizalmat ébreszt a felhasználóban. Érdemes még kiemelni az elnevezésekkel kapcsolatos változtatásokat. Ahogy sokunknak volt már tapasztalata érthetetlen jogi szövegekkel, úgy a banki szféra is ijesztő szakzsargonnal bír. Az ilyen szavak alkalmazása megnehezíti a navigációt, megnöveli a kognitív terhelést és általánosságban gördít felesleges akadályokat a felhasználók elé. Emiatt a kifejezéseket egyszerűsítették, köznapi elnevezésekre cseréltek minden olyan szakmai kifejezést, amit a köznyelv nem használ. Mindezen túl a könnyen és gyorsan kitölthető adatlapok, az egyszerű egyenlegfeltöltés és általánosságban az átlátható felület jótékony hatással van a felhasználói élményre.

Egy további lényeges rész volt a regisztrációs folyamat, amit a lehető leggyorsabbra és leglényegretörőbbre terveztek meg, hiszen a regisztráció mindenki számára a szükséges rossz, amin csak át kell esni. Ezt úgy érték el, hogy egyszerű és letisztult nyelvezetet használtak, illetve, ahol szükséges volt, ott további magyarázó sorokat is alkalmaztak, melyek elejét vették a félreértelmezéseknek.

Összességében elmondható a Fintech alkalmazásokról, hogy amellett, hogy alternatívát nyújtanak a gyakran elavult banki szolgáltatásokra, egyúttal ösztönzőleg is hatnak rájuk, így nyújtva egyre magasabb színvonalú és az ügyfelek igényeit egyre inkább valóban kiszolgáló szolgáltatásokat.

A cikk megírásában közreműködött: Dr. Herendy Csilla és Régeni Anana.

Dr. Herendy Csilla

Senior Usability Kutató

Egyetemi adjunktus, usability kutató. Kutatási területe az online kommunikáció, az online felületekkel kapcsolatos vizuális, ergonómiai és navigációs kérdések vizsgálata. A Bolognai egyetem vendégoktatója, kutatója.

Kedves Ergo,

ajánlott

cikkek

Tudj meg többet a témáról

Lépj velünk kapcsolatba!

Alkossunk együtt felejthetetlen dolgokat!

Kedves Ergo,

Bartók Béla út 39.

1114 Budapest

Látogatóknak

Oszd meg velünk véleményed